中国经济的未来不取决于那些供给老化的产业,而取决于新供给,取决于将来创造哪些新需求,形成多大的增长新动能

在党的十九大报告中,习近平指出“我国经济已由高速增长阶段转向高质量发展阶段”。新供给主义经济学认为,新供给已成为中国经济增长的重要驱动力量,预计中国经济有望在三年内再次回到7%以上的增速水平,未来几年中国经济既有质的积极变化,也有量的边际提升。

2016年以来,老供给已经逐步出清,设备更新换代、产能利用率和产销率的提升、相关大宗和原材料价格的上涨、以及部分上游企业的盈利改善等都是积极的微观信号。但行政去产能造成的供给出清只能使得供给老化导致的经济下行压力不再明显,在供给结构老化背景下,新的上升周期并不取决于老供给的出清,而是取决于新供给扩张。

在物质产品越来越丰裕的时代,石油、煤炭等深层资源加工出来的日常用品的供给远超过了基本需求量,物质消费占总消费的比例会逐渐变小,钢铁、煤炭等老供给无法再创造出等量的新需求。即使没有严控产能的政策,老化产业在出清以后,也不具备大规模扩产、投资大幅增加的市场基础。即使出现短期产能反弹,也必然会带来新一轮的更为严重的产能过剩。

中国经济的未来不取决于那些供给老化的产业,而取决于新供给,将来会创造哪些新需求,形成多大的增长新动能。根据国家统计局的数据,服务业增加值占GDP比重已超过50%,而且还在不断扩大。新业态、新商业模式对经济的支撑已经显现。国家信息中心发布的《中国分享经济发展报告2017》显示,我国分享经济市场交易额约为3.5万亿元,比上年增长103%。不仅如此,新动能对就业的带动作用非常明显,在2016年城镇新增就业中,新动能的贡献率占70%左右。

根据新供给主义经济学的定义,新供给是能够持续创造新需求、形成新市场的一种新技术、新产品或新的商业模式或管理模式。在不同的经济发展阶段,新供给背后对应的产业、技术或商业模式也会发生变化,以前新的技术可能会变成老的技术,原有新的商业模式也可能面临更迭。

相对于农业时代而言,工业技术是新供给;而当进入工业时代后期向软价值转型的时代,以消耗地球资源、污染环境为财富源泉的传统工业则成了老供给,不主要依赖自然资源、以人类创造性思维为财富源泉的知识产业、信息产业、文化产业、金融产业以及其他服务业等软产业将成为未来的新供给。这五大软产业在美国经济占比已达到80%,它们满足的是人们永无止境的精神追求,代表着工业社会后期具有无限未来发展潜力的新供给、新动能。

除了软产业之外,高软价值制造业也是未来新旧动能转换的方向,也属于新供给。高软价值制造业主要包括以软资产为支撑,以软价值的创造和实现为主要产品或服务的制造业。我们用“软价值系数”来描述制造业中软价值所占的比例,即软价值系数=软价值/产业总价值。可以粗略地认为原材料成本、加工成本等硬成本在产业总价值中占比越小,其软价值因素占比越大,从而得到大致的产业软价值系数。

越是富含科学技术含量,或带给消费者更多基本功能以外的良好消费体验的产品,其软价值占比越大。比如茅台酒本身的硬生产成本比不高昂,所占比重不到20%,简单地说就是高粱、酒曲加蒸馏及其他基本工艺的成本,而软价值占了绝大部分,满足的是人们的精神需求。而那些软价值创造能力较弱的行业,比如家电、饲料等,以大规模、同质化加工、创造硬价值,其软价值自然较低。我们将软价值占总价值比重60%以上的制造产业,统称为高软价值制造业。用以代表未来长期新供给方向的软产业和高软价值制造业为基础,构建了万博新供给指数(New Supply Index,简称万博NSI)。

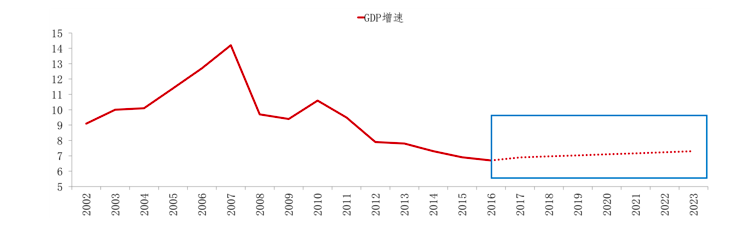

根据公开的统计数据,2016年的万博NSI指数为39.01%,即新供给占中国经济GDP的比重为39.01%。根据历史数据进行测算,上述十五个新供给产业2015年和2016年的平均加权增速为10.22%,老供给产业的增速为4.77%。按照每年新供给产业和老供给产业的增速,进行新供给产业权重调整,预计2017-2019年万博NSI指数分别为40.23%、41.45%、42.69%。

图1 中国经济GDP增速预测

(数据来源:万博新经济研究院,Wind)

假设未来新供给产业将以10.22%的增速增长,老供给产业大概率能保持每年4.77%的增速,以万博NSI指数所代表的新老供给权重变化为基础,线性外推估算,预计2017年中国经济GDP的增速为6.9%,2018年增速在7%左右,2019年大概率在7%以上。未来几年中国经济既有质的积极变化,也有量的边际提升,既是L型增长水平上的新阶段,也有经济增速的稳步复苏,即中国经济将在新供给扩张的带动下进入缓坡型增长新周期。

滕泰 刘哲/文,作者滕泰为万博新经济研究院院长、刘哲为万博新经济研究院理事 编辑王延春