未来银行资管子公司的入局将对行业格局产生较大影响,而通道业务将消亡,刚性兑付面临终结,不同机构将通过主动管理能力展开竞争

尽管早有心理准备,但许多人都没有想到,大资管行业统一监管的集结号会这么快正式吹响。

11月17日下午,央行发布《关于规范金融机构资产管理业务的指导意见(征求意见稿)》(以下称《意见》),对横跨银行、信托、证券、基金、期货、保险等各类金融机构的大资管业务制订统一标准,实行公平市场准入和监管,最大程度消除监管套利空间。

这份被业内称为“资管新规”的文件,在今年2月份曾流传出一个版本,引发行业巨震(见《财经》杂志2017年3月刊《资管监管集结号》)。时隔大半年,此时正式向业内外公开征求意见,多位资管人士表示,今年以来中国金融监管态度一直趋严,行业对资管新规早有心理准备,但《意见》的出台时间仍比预期来得快且突然。

本次公开的征求意见稿共29条,延续2月版本在统一分类与标准、降杠杆、去通道、打破刚性兑付、穿透监管等的逻辑,但要求比之前更加详尽,亦更加严厉。一家股份制银行资管人士表示,《意见》对刚性兑付的惩罚之严厉超过预期,但短期内想打破刚性兑付的难度很大,要看过渡期如何落地。

按照“新老划断”原则设置过渡期,过渡期至2019年6月30日。金融机构已经发行的资产管理产品自然存续至所投资资产到期;过渡期内,金融机构不得新增不符合本意见规定的资产管理产品的净认购规模。

值得注意的是,在统一资管的分类与监管标准的前提下,《意见》里提到银行未来或成立资管子公司,银行作为大资管行业主要的资金来源,银行资管子公司的入局将对行业格局产生较大影响。

“未来,银行、券商、基金、信托都将在同等的环境下,各自发挥优势,竞争主动管理能力。”多位资管人士表示,大量依靠通道业务的金融机构将消亡或进入转型阵痛期。

此外,《意见》还提到了智能投顾、与非金融机构借助互联网等从事资管业务,表达监管对科技金融开展资管业务的关注。

金融监管体制改革一大步

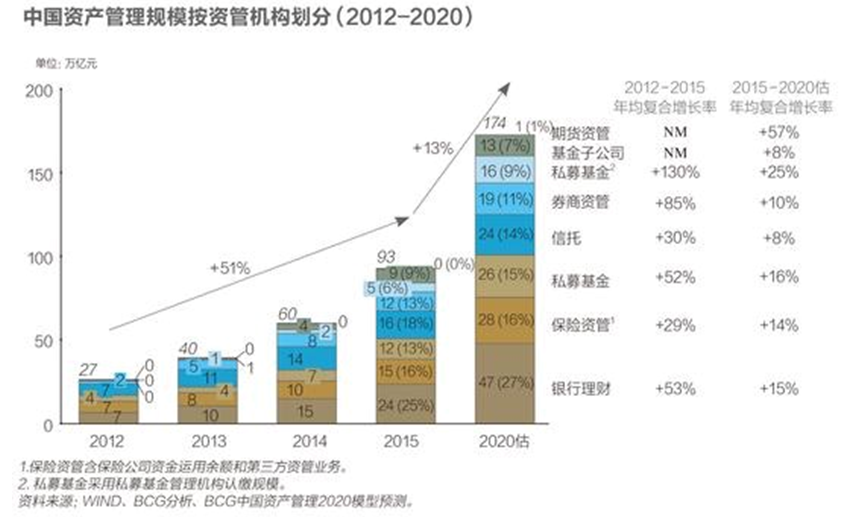

宽口径上来说,从2012年的27万亿元到2016年的100多万亿元,四年间大资管业务规模猛增。然而,2015年以来,随着股灾、保险资管举牌上市公司、侨兴债与金交所等事件频发,多层嵌套、杠杆不清、刚性兑付、影子银行、监管套利等问题不断引发关注。

此前业内的一个共识是,大资管的乱象与分业监管体制下的监管套利空间有很大关系,欲对大资管业务统一监管,金融监管体制改革要先行。东方金诚首席分析师徐承远认为,《意见》发布是国务院金融稳定发展委员会(以下称金稳委)成立以来,各金融监管部门加速金融协同监管的重要行动。

“金稳会成立之后,我们就预计资管统一监管可能很快就要来了。”一家大型城商行资产管理部负责人表示,但还是比他们预计的年底前要稍早一些。

在7月份举行的全国金融工作会议上,习近平提出在一行三会之上、成立具有统筹协调金融监管职能的金稳委。11月8日,金稳委成立并召开第一次工作会议。仅十天之后,资管新规就公开征求意见。而从《意见》中可以看出,执行机构监管与功能监管的三会将会出台配套文件,制订一些业务标准与惩罚措施。

《意见》通过统一监管标准、实行平等准入,来打破监管套利。不同于之前一般将资管产品按照发行机构的不同来划分,《意见》将之按照募集方式的不同分为公募产品与私募产品;按照投资性质的不同,分为固定收益类产品、权益类产品、商品及金融衍生品类产品和混合类产品。并在此分类的基础上对投资方向与方式、信息披露、资产组合、负债水平、统计与报告制度等方面统一规制。

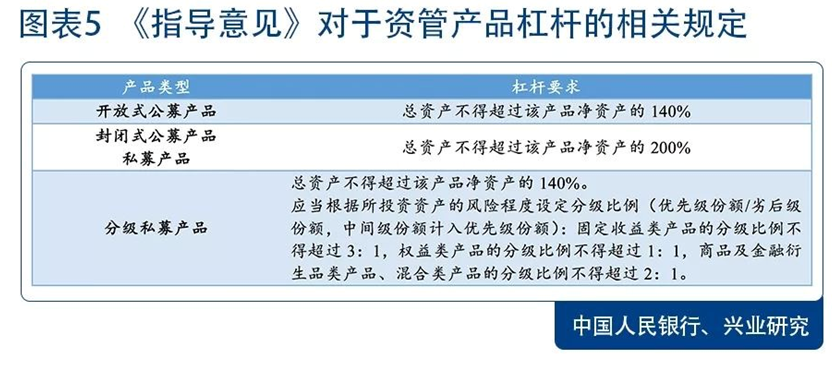

去杠杆是金融监管的重中之中。《意见》对资管产品实行统一负债要求。每只开放式公募产品的总资产不得超过该产品净资产的140%,每只封闭式公募产品、每只私募产品的总资产不得超过该产品净资产的200%。对于分级产品产生影响。

《意见》对于杠杆方面的要求与二月份的版本基本一致。一位资深信托从业者表示,之前监管文件中,信托的杠杆水平是最高的,统一杠杆下信托的这一优势被熨平。

银行将设资管子公司

在对平等准入的期盼下,银行业呼吁多年的“独立法人的银行资管子公司”要来了,在利好银行的同时,或将对券商基金公司的管理规模造成一定的冲击。“他们就是搅局者,杀伤力会比较大。”一位私募从业人士表示。

此前银行资管人士曾表示,没有法人主体地位,因而无法取得资质的行政许可,这也是银行理财常借助委外或通道投向一些资产的原因。《意见》第十三条提到:“主营业务不包括资产管理业务的金融机构应当设立具有独立法人地位的资产管理子公司开展资产管理业务,暂不具备条件的可以设立专门的资产管理业务经营部门开展业务。”

第十四条又提到:“过渡期内,具有证券投资基金托管业务资质的商业银行可以托管本行理财产品,但应当为每只产品单独开立托管账户,确保资产隔离。过渡期后,具有证券投资基金托管业务资质的商业银行应当设立具有独立法人地位的子公司开展资产管理业务,该商业银行可以托管子公司发行的资产管理产品,但应当实现实质性的独立托管。”

“并不是所有银行都可以设立独立法人的资管子公司。而从文件看,至少具有证券投资基金托管业务资质。”一位银行资管负责人表示,“具体还需要看银监会的配套政策。”

据《财经》记者了解,许多资管能力强的银行一直在为资管子公司做准备。

“若能够组建子公司,将对现有资管业务进行拆分。预计将债券、信贷类的投资业务留在银行内,而将权益类、另类资产等放在子公司业务中探索。”此前北方一家大型城商行资管部总经理曾表示。

而南方一家大型城商行资管部负责人则表示,子公司仍将以该行擅长的债券市场投资为主,对于不擅长的权益和另类资产投资等,仍将会“委托”给擅长的其他机构进行。

《意见》明确禁止纯通道业务,但对委外业务留下了空间。金融机构因自身投资能力不足而产生的委托其他机构投资的合理需求,明确金融机构可以将资管产品投资于其他机构发行的资管产品。

“未来包括银行资管在内的各类机构将同场竞争,牌照优势将不再有用,PK的核心是主动管理能力。”前诉私募人士表示。

星石投资首席执行官、中国财富管理50人论坛理事杨玲表示,经过多年的分业发展,各类资管机构各有短板和长处,这不是短期可以拉平的。长期以来,银行资管擅长固定收益投资,风险控制体系的优势在于信贷。由分业向混业转型的过程中,权益类投资(无论是一级市场还是二级市场),投资团队的建立和风控体系的建立需要一定时间。而有的机构在投资端的比较优势则非常明显,例如私募证券投资基金,因为没有客户优势所以更专注于投资,双方合作空间很大。

通道业务或消失

不同持牌金融机构在市场准入门槛的不同,使得资管产品之间的嵌套和委外投资现象普遍,由是导致底层资产和风险难以穿透,也拉长了资金链条,资金我空转问题受到监管重视。多层嵌套与非标资产投资,和影子银行链条密不可分。与此同时,严控非标投资亦是本次《意见》的重点。

《意见》明确资管产品可以投资一层资管产品,所投资的资管产品不得再投资其他资管产品(投资公募证券投资基金除外),并要求金融机构不得为其他金融机构的资管产品提供规避投资范围、杠杆约束等监管要求的通道服务。

一方面放开银行理财的准入资质,一方面限制投资嵌套与通道服务。在业内人士看来,大量依靠通道服务生存的基金子公司几乎将宣告消失,而信托行业也将受到较大影响。

信托此前常作为非标债权类资产的投资通道。据《财经》记者了解,在过去这一年一些信托公司都在谋求主动管理“转型”。

华南一家金控集团的中层指出,集团下属的信托公司正经历向主动管理转型的阵痛期——“以前躺着等业务,现在整个集团发动起来给他们找业务”。

“以前影子银行通过信托计划和银行委贷进入地产,现在信托这条路断了,银行委贷标准监管非常严,预计接下去地产资金会减少很多。”前述金控集团表示,控制通道将对地产等业务产生很大的影响。

重拳打击刚性兑付

《意见》首次明确了刚性兑付的认定标准,并按照存款类金融机构、非存款类持牌金融机构划分了对刚性兑付的惩处措施。在一位银行资管人士看来,“严厉程度超过预期,可见打破刚性兑付的决心之大。”

存款类金融机构发生刚性兑付的,认定为利用具有存款本质特征的资产管理产品进行监管套利,由银监会和人民银行按照存款业务予以规范,足额补缴存款准备金和存款保险基金,并予以适当处罚;非存款类持牌金融机构发生刚性兑付的,认定为违规经营、超范围经营,由相关金融监督管理部门进行纠正,并实施罚款等行政处罚。

“《意见》对于银行之外的非存款类金融机构刚兑认定为违规经营,惩处更为严格,”前诉银行资管人士表示,“相当于说非存款类金融机构完全不应该承诺刚性兑付。”

《意见》要求金融机构“对资产管理产品应当实行净值化管理,净值生成应当符合公允价值原则,及时反映基础资产的收益和风险。”对此,有资管人士点评为“全面净值时代来临”。

然而,兴业研究团队表示,从底层资产类型来看,非标债权资产等无活跃交易市场和实时价格的资产如何实现净值化核算,未来仍然有待进一步明确。

但多位业内人士都表示,《意见》强调净值化管理,想要打破刚性兑付,但在现行条件下很难;但一年半的过渡期,为打破刚兑制订了时间节点,如何落地推行仍然值得思考。兴业研究认为,当下银行理财净值型占比尚未达到10%,因此该规定影响深远。

“对于各机构来说,统一监管的’狼来了’喊了很久,虽然已有心理准备,但真的来了以后还是有点突然。”一位业内人士说道。

关注智能投顾与互金资管

值得一提的是,此次新规中智能投顾正式进入了监管视野。根据新规,金融机构运用人工智能技术、采用机器人投资顾问开展资产管理业务应当经金融监督管理部门许可,取得相应的投资顾问资质,充分披露信息,报备智能投顾模型的主要参数以及资产配置的主要逻辑。

智能投顾作为科技金融下的一种理财方式,火于2014年,并越来越普及。银行、券商、基金与互联网金融公司都在探索这一模式。但对资管监管来说,这是一个此前并未关注到的领域。智能投顾的投资者适当性等风险亦被关注。

智能投顾代表蓝海财富首席执行官刘震对《财经》表示,这个规范把智能投顾归属于金融机构投资策略范畴,需有投资决策依据,流程,归因,风控等资产管理的尽责机制。但对于披着皇帝AI新衣招摇过市”的骗子智投,可能要开始编下一个故事了。

《意见》最后一条限制非金融机构发行资管产品,确保资管产品一律处于金融监管覆盖范围。尤其强调限制了“利用互联网平台公开宣传、分拆销售具有投资门槛的投资标的、过度强调增信措施掩盖产品风险、设立产品二级交易市场等行为”,这亦是互联网金融风险整顿工作的范畴。

“互联网资管”的问题并不是第一次受到关注。2016年10月,央行等17部委还发布了《通过互联网开展资产管理及跨界从事金融业务风险专项整治工作实施方案》,对P2P网络借贷、股权众筹、互联网保险、第三方支付之外的互联网开展资管及跨界金融业务的规范性进行整治。

《财经》记者龚奕洁 陆玲/文 袁满/编辑

216.73.216.19