A股第一高价股贵州茅台(600519.SH)正遭遇一场估值风波。以各大券商为代表的机构们将其未来目标价一再提高,而以上交所为首的监管层和茅台公司自身则在不断提示风险。

近日,从新华网发文理性看待茅台的股价,到公司发布风险提示公告,再到上交所因客观依据不足对安信证券发布的贵州茅台研究报告进行通报,股价屡创新高的贵州茅台成为市场争议的一大焦点。

在终端价格大涨、茅台酒供不应求的现状和提高出厂价预期的推动下,贵州茅台股价接连突破500元、600元、700元大关,势头迅猛。受此影响,包括五粮液(000858.SZ)、泸州老窖(000568.SZ)、洋河股份(002304.SZ)在内的白酒股股价亦集体大涨。

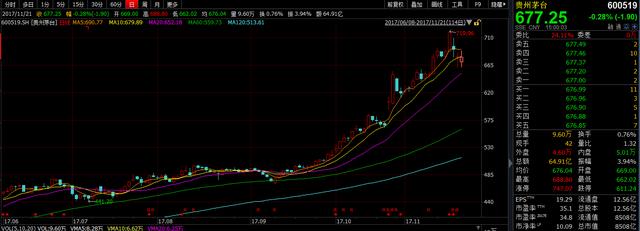

截至11月21日,贵州茅台收盘价为677.25元/股,仍为两市第一高价股。其股价较两市第二高价股华大基因(30067.SZ)股价高出420元。其总市值亦达到8508亿元,在A股市场总市值排行榜中高居第四位,仅次于工行、农行和中石油。

随着近几日密集的风险提示,贵州茅台股价自11月17日以来开始震荡调整。11月17日、20日、21日,公司股价连续下跌,跌幅分别为4.01%、1.61%、0.28%,期间股价最低跌至660.00元。同期,五粮液、泸州老窖等公司股价也有不同程度下跌。

《财经》记者观察发现,目前市场争议的焦点在于,未来贵州茅台的业绩能否持续突飞猛涨,从而支撑其数百元的股价以及上万亿的估值?

按照安信证券给出的“2024年-2025年前后贵州茅台净利润将达到740亿元,较2017年预测净利润250亿元升幅约200%”的数据,《财经》记者测算,未来8年-9年,贵州茅台的净利润年均复合增长率需达到14.5%-16.7%。

这与机构们的预测值相差不大。《财经》记者此前采访发现,多家机构预计贵州茅台2017年净利润同比增速在50%左右,2018年-2019年增速将回落至20%-30%左右。

不过,未来数年贵州茅台业绩能否持续增长并达到上述预测值?目前尚难以定论。

各方争议背后,贵州茅台的销售瓶颈日益凸显,近期茅台酒的缺货现象则愈演愈烈。11月21日《财经》记者采访发现,茅台酒部分经销商目前存在无货可卖的情况。

争议第一高价股

11月20日晚,上交所发布《关于安信证券发布贵州茅台研究报告相关事项的通报函》,指出该报告未充分提示相关不确定性风险,可能对投资者产生误导。

上述安信证券的研报发布于11月16日,当日安信证券分析师苏铖发布题为《贵州茅台:试解三个问题,高看一轮成长》的研究报告,将贵州茅台目标价上调至900元/股,预计“公司在2024-2025年前后年投放量可达到4.48万吨附近,对应净利润预计会超过740亿元(含系列酒),较2017年预测净利润250亿元升幅约200%。”该研报还预估贵州茅台2025年市值有望达到1.85万亿元。

上述结论基于对核心产品茅台酒的出厂价提升及销量增加的预测,研报认为,茅台酒已具备提价条件,未来将实现提价,且按照1299元/瓶的普飞价格简单推算2025年前后茅台酒销售额,预计将在1300亿元上下,含系列酒则达到1400元上下,对应净利润预计会超过740亿元(含系列酒按100亿元计算)。

《财经》记者按照该报告的预估值计算,未来几年贵州茅台总市值将增加约1万亿元,较当前市值翻一倍多。

同时,按照2024年实现740亿元净利润测算,未来8年茅台净利润年均复合增长率需达到16.7%。

目前茅台酒的出厂价维持在819元/瓶,前述预测价格较目前价格大幅增加58.6%。

上交所认为,分析师未在研报中说明提价信息的来源或预测依据,未对价格、销量等预估数据的合理性和可实现性进行审慎分析,亦未充分提示相关不确定性风险,可能对投资者产生误导。

近期贵州茅台股价持续上涨,股价曾一度冲破700元大关。各大券商则在争相上调其目标价。除安信证券外,11月15日,高华证券也将贵州茅台目标价上调至881元。同时,中泰证券、招商证券等多家券商也将目标价上调到750元以上。

根据Wind数据统计:过去 6个月内有30多家机构对贵州茅台股价做出预测,其一致预测目标价为710.19元。大部分券商给出“买入”或“推荐”评级。

实际上,除了贵州茅台,其他白酒上市公司也被部分券商较为看好。

11月14日,华泰证券发布《更具有戴维斯双击潜力的一线白酒》研究报告称,价格体系成功理顺、渠道改革获得持续性推进的五粮液是一线白酒中更具有戴维斯双击潜力的品种,基本面具有产品潜在提价或放量的支撑,上调盈利预测,预计2017年-2019年的营业收入将分别达到296.36亿元(上调1%),356.35亿元(上调5%)和 402.88亿元(上调5%),上调目标价范围至83.44元-89.40元。当日,五粮液收盘于每股72.19元。

短期内股价的“奔牛”式上涨,打破了公司坚持16年之久的慢牛态势。新华网11月16日在《理性看待茅台的股价》一文中,对茅台稳健和充分预计的规划、透明的信息发布给予肯定,但同时亦指出,公司不存在业绩突飞猛涨的理由,也不对股价突飞猛涨形成支撑,短视的投机行为将对价值投资形成巨大伤害,茅台需要长期陪伴,才能给出最好的回报。

今年第三季度茅台酒供应大幅增加和按实际发货金额确认收入,让贵州茅台第三季度净利润同比增幅高达138.41%,直接拉动公司前三季度净利润同比增速至60.31%,远高于行业中高端白酒上市公司同期30%左右的业绩增幅。

《财经》记者此前采访发现,多家机构预计贵州茅台2017年净利润同比增速在50%左右,2018年-2019年增速将回落至20%-30%左右。一度看好贵州茅台的深圳东方港湾董事长但斌亦对《财经》记者表达了类似观点。

Wind数据亦显示:过去 6个月内有30多家机构对贵州茅台业绩做出预测,其一致预测结果为,预计2017年贵州茅台净利润同比增速约为46%,未来两年净利润增速将持续回落,预计2018年约为29%,2019年约为23%。

11月17日,贵州茅台发布风险提示公告称,最近市场上的一些讨论和观点,尤其是关于公司过高的目标股价及估值均不代表公司的态度,并指出,近期公司股价上涨幅度较大,公司将继续做好生产经营各项工作,也郑重提请广大投资者注意投资风险,理性投资,不要盲目跟风。

凌通盛泰投资管理董事长、否极泰基金经理董宝珍对《财经》记者表示,上述事情的出现不是偶然,其组合在一起是一个无限清晰的监管意图的发布,背后的政策意图是:白马股不应走成创业板!

部分经销商无货可卖

随着终端销售价格的非理性上涨,贵州茅台在采取铁腕政策治理终端价格的同时,在国庆节、中秋节加大供应量来缓解市场茅台酒的缺货。11月21日,《财经》记者采访茅台经销商发现,部门经销商目前已经无货可卖。

《财经》记者此前走访茅台酒北京专卖店、经销商发现,经过国庆、中秋节的大量投放,部门经销商和二级经销零售网点缺货现象有所缓解,但也有经销商依然无货,而北京地区的部分茅台专卖店则缺货情况加重。

11月21日,《财经》记者采访发现,部门茅台酒经销商已无货可卖。

北京平定江山商贸有限公司一位人士对《财经》记者表示,茅台公司每个月都会提前跟经销商、专卖店签署一定数量茅台酒的供货合同,每家的供货量大小不同,而公司今年的销售任务已经完成,今年10月、11月、12月茅台公司没有与公司签署供货合同,目前公司已经没有茅台酒可以卖,也无法承接新的订单。

北京奥立金商贸有限责任公司一位人士亦对《财经》记者表示,公司11月、12月也没和茅台公司签署供货合同。

“我们现在茅台酒的零售价在1400元-1500元每瓶,但是也没有货。”通辽市天蒙商贸有限责任公司相关人士表示,公司此前的订单货还未到,一直在跟茅台厂沟通供货的信息。

“我们公司虽然与茅台公司签署了11月份供货合同,但是10月份的货还没有发过来,目前店里10件(箱)茅台酒也拿不出来。”国雅萱(北京)文化发展有限公司一位对《财经》记者表示,由于公司体量较小,所以一直都不接受预定。

董宝珍对《财经》记者称,目前部门经销商也拿不到酒,让市场情况变得越来越复杂,“我对此感到费解。”

另一个需要关注的细节是,《财经》记者此前采访了北京宏拓宏达贸易发展有限公司朝阳区专卖店,该店人员表示,现在飞天茅台没有货,我们10月份的货款已经支付,但当月的货到现在还没配送过来,茅台酒厂说因为部分基酒还未满5年,不能包装,至于什么时候有货,酒厂还没给出说法。其进一步称,不止我们一家专卖店没货,北京地区甚至全国的专卖店飞天茅台普遍存在类似的问题。

(《财经》记者 张建锋 杨秀红/文 王东/编辑)