当前是高新技术产业的技术更迭周期和发达国家的经济低谷周期,这正是中国的赶超机遇。

(中国ICT 产业优势的形成,与“入世”以来中国深度融入全球经济密切相关。)

进入21世纪以来,中国高技术产业规模快速增长,已深度融入全球分工体系。2014年中国高技术产业增加值接近全球三成,出口接近四分之一。与改革开放初期相比,产业配套能力和市场规模成为当前中国新的竞争优势。

中国高技术产业各个门类中,电子信息产业规模优势最为突出,价值链攀升趋势显著增强。但总体来看,中国高技术产业仍处于全球价值链的中低端环节,主要依靠大量劳动力投入支撑,劳动生产率仅约为美国的八分之一,研发强度不足经合组织国家平均水平的两成,销售净利润率不到5%。

随着中国经济转入中高速增长阶段,预计未来十年高技术产业将保持10%左右的高增速,产业升级的关键在于加强自主创新,将规模和成本优势转化为核心环节的技术优势。

当前中国高技术产业发展的趋势

高技术产业是根据发达国家的行业研发投入强度界定的。根据国家统计局标准,中国的高技术产业包括以下行业:医药制造,航空、航天器及设备制造,电子及通信设备制造,计算机及办公设备制造,医疗仪器设备及仪器仪表制造,信息化学品制造。其中,前五类与国际分类基本对应。

这种分类方式是大类划分,每类高技术产业实际上是一个工业部门,产业内不同环节的技术强度往往存在较大差异。在全球产业分工下,同样是高技术行业,在一个国家可能主要是技术密集环节,而在另一个国家可能主要是劳动密集环节。例如,电子信息产业在美国主要是芯片设计和制造等高附加值环节,而在中国主要是整机组装和外围零部件制造等低附加值环节。近年来,中国高技术产业发展主要有以下趋势。

(一)产业规模快速增长,深度融入全球分工体系

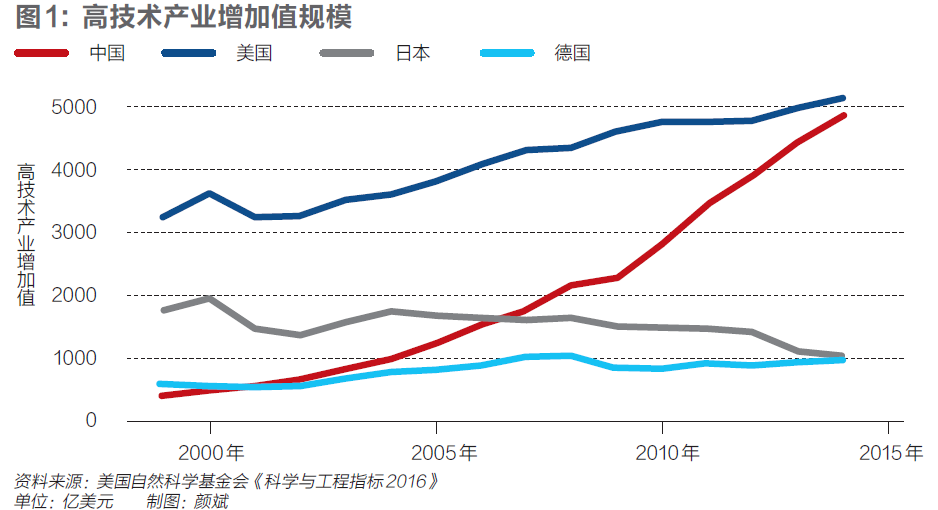

2014年,全球高技术产业增加值总量为1.8万亿美元,中国贡献接近三成。2000年-2014年,中国高技术产业增加值增长了10倍,从500亿美元增至5000亿美元,如图1所示。2000年,中国高技术产业增加值仅相当于美国的七分之一、日本的四分之一,与德国持平。2014年高技术产业增加值已与美国基本持平,是日本和德国的5倍。近年来,中国高技术产业增速明显快于其他部门,2016年增加值增速10.8%,比规模以上工业快4.8个百分点,比制造业快4个百分点,高技术产业占规模以上工业比重为12.4%,同比提高0.6个百分点。

全球高技术产业贸易顺差主要在中国、日本以及韩国、中国台湾地区等亚洲经济体,逆差主要在美国和欧洲,如表1所示。其中,中国高技术产业贸易盈余持续增长,2011年前后达到高峰后略有回落,2014年中国高技术产业出口约占全球的24%。亚洲六个中小经济体高技术产业贸易顺差约为中国的四分之三。日本高技术产业贸易持续恶化,2013年开始出现逆差。欧洲恰好相反,2013年由逆转顺。美国始终维持大幅逆差格局,2014年逆差规模在400亿美元左右,2004年逆差一度接近千亿美元。

(二)竞争优势逐步积累,比较优势正在转化

中国过去具备比较优势的主要是制造业中的中低技术部门。目前中国制造业总规模已居第一,高技术产业位居第二,次于美国。与典型大国相比,中国中低技术产业、高技术产业、非制造业(服务业和农业)的优势依次递减。服务业和农业的可贸易性低于制造业,这是其效率相对较低的重要原因。2014年中国低技术、中低技术、中高技术产业占全球的份额分别是34.3%、35.4%和31.5%,都高于高技术产业份额,如表2所示。

当前中国进一步具备了较强的产业配套能力和巨大的市场规模,成为新的比较优势。中国已成为全球电脑、手机等电子产品的制造中心,特别是珠三角地区产业配套完善,外贸通关便捷,对全球电子制造业具有很强的吸引力。深圳周围集聚了大量电子企业、创业人才和创投机构,任何新产品设计,一周就能完成“产品原型—产品—小批量生产”的过程,而成本要远低于美国硅谷等地。中国的内需不断释放,消费升级趋势持续加强。从全球龙头企业营业收入中来自中国市场的比重看,英特尔、三星、高通约为50%,苹果约为20%。

(三)ICT产业规模优势突出,价值链攀升趋势渐强

中国高技术产业中规模优势最强的是电子及通信设备制造、计算机及办公设备制造业。二者都属于电子信息制造业(ICT产业)。2014年,两大行业营业收入分别占中国高技术产业的52%和20%,合计超过七成;出口额分别占中国高技术产业的58%和36%,合计超过九成;增加值分别占全球的47%、43%。

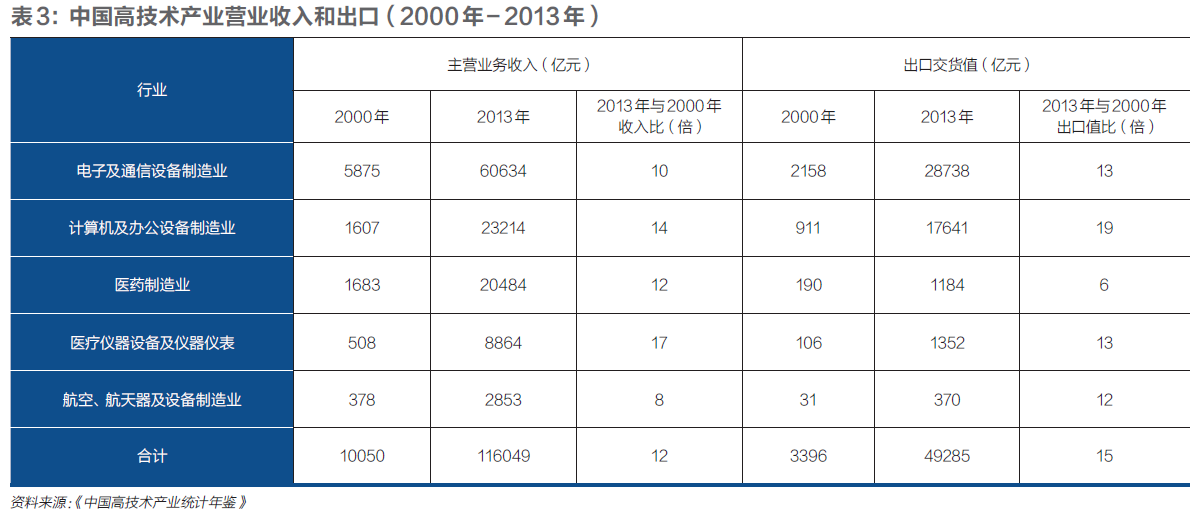

中国ICT产业优势的形成,与“入世”以来中国深度融入全球经济密切相关。2000年-2013年,中国计算机、通信设备产业出口分别增长19倍、13倍,远高于同期营业收入增幅(14倍、10倍),如表3所示。相比而言,医药和仪器制造业恰好相反,营业收入增长远高于出口增长,这表明二者主要满足国内市场,国际竞争力仍然较弱。航空航天制造业出口增长也快于营业收入增长,但其市场化程度较低,总体规模很小。

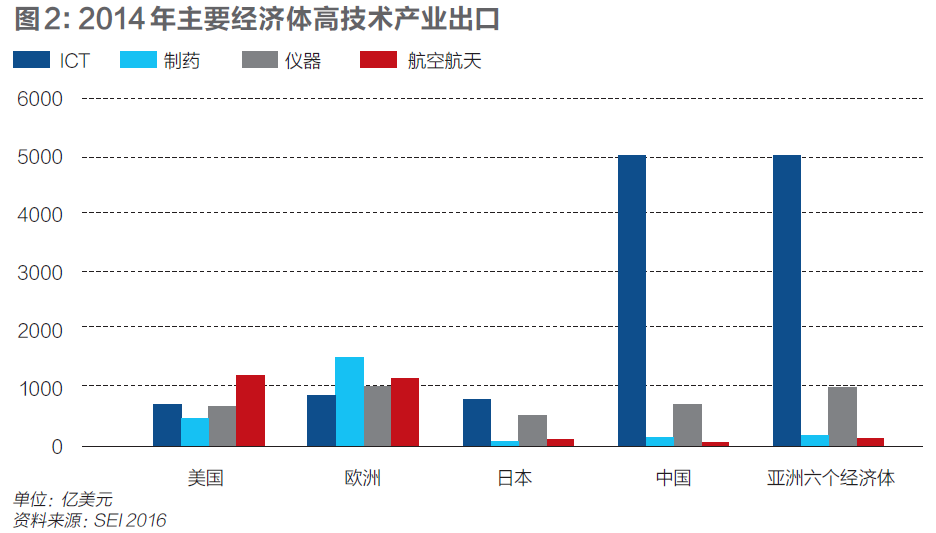

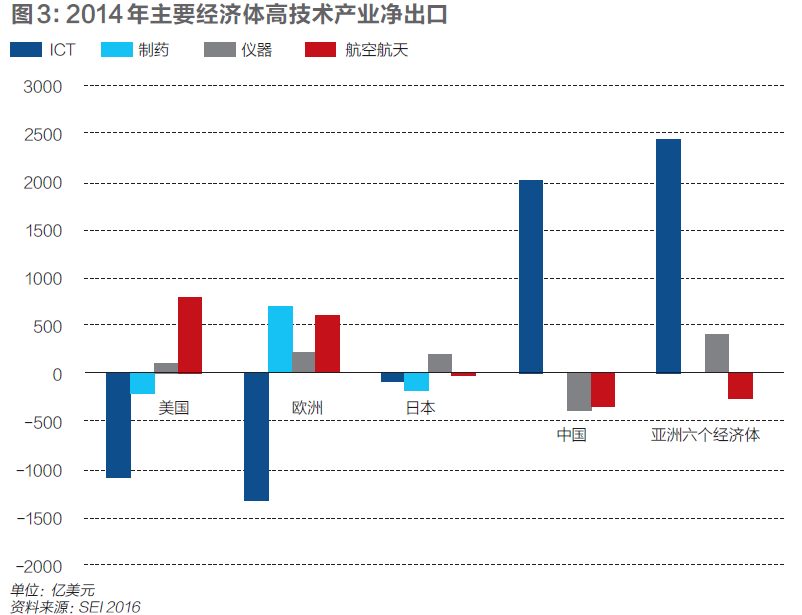

中国高技术产业出口主要集中在ICT产业,其他产业出口很少、净出口甚至是逆差,如图2和图3所示。2014年,中国ICT产品出口占全球主要经济体的41%,贸易顺差超过美欧日贸易逆差之和。美国、欧洲的高技术产业出口结构相对平衡,各个产业的出口额都在一个数量级。但从净出口来看,美国、欧洲ICT产业大幅逆差,这恰好对应中国、韩国的顺差。

有观点认为中国ICT产业的出口可能被高估,因为它包含了“大进大出”的加工贸易。例如,苹果手机是典型的加工贸易,中国进口主要零部件,国内组装完成后将整机出口,中国的增加值率并不高。这种情况下,出口虽然很大,但净出口实际不大。但从图2和图3可见,中国ICT产业的出口和净出口都很高,这说明,即使考虑了苹果手机这类加工贸易情况,中国ICT产业的净出口仍然很高。

但需要客观认识到,规模优势并不必然意味着竞争力强。美国高技术产业总体贸易逆差,但其竞争力无疑很强,原因在于美国在高技术产业的核心环节具有不可替代的竞争优势,如民用大飞机和航空发动机、半导体产业等。近年来,中国ICT产业价值链攀升的趋势显著增强,表现最突出的是面板显示行业,自给率大幅提高,京东方已超过日本、韩国的竞争对手,液晶面板出货量排名全球第一。此外,中国集成电路设计业快速发展,2016年华为海思、紫光展锐两家设计企业已进入全球前十强,9家中国企业进入全球前50强。

中国高技术产业总体仍处全球价值链中低端

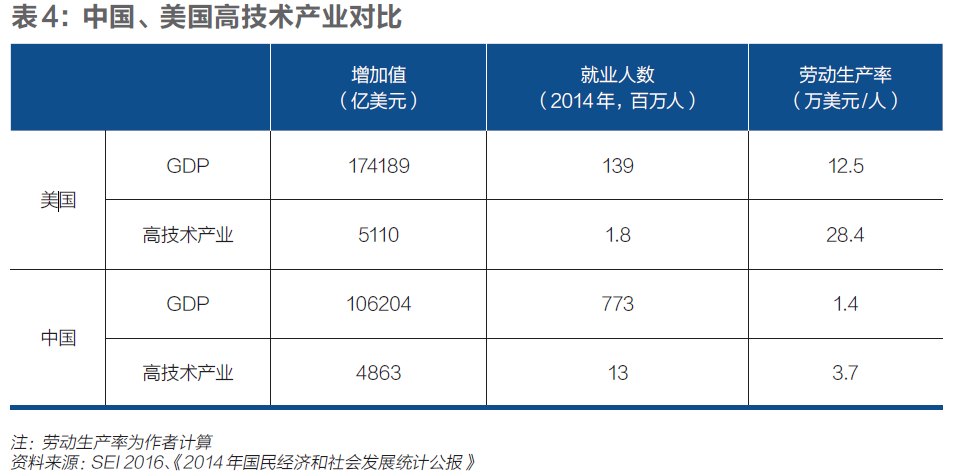

中国高技术产业总体处于全球价值链的中低端环节。中国和美国高技术产业增加值目前都在5000亿美元左右。为实现5000亿美元增加值,中国需要1300万就业人口,美国仅需180万。如表4所示,2014年美国和中国高技术产业的劳动生产率分别是28.4万美元/人和3.7万美元/人,美国是中国的近8倍;两国的全社会平均劳动生产率分别是12.5万美元/人和1.4万美元/人,美国是中国的近9倍。中国与美国在高技术产业上的生产率差距略小于经济总体的差距。

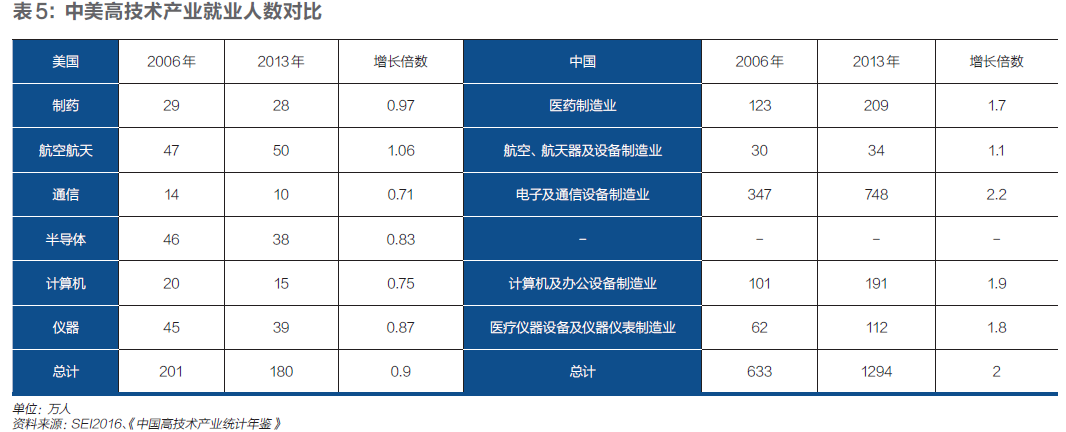

中国高技术产业规模的快速成长主要依靠大量劳动力要素投入支撑。2006年-2013年,中国高技术产业就业总数翻了一倍,增长最快的是电子通信设备(2.2倍),其次是计算机(1.9倍)、仪器(1.8倍)、医药(1.7倍),航空航天由于进入门槛高和体制所限就业增幅很小,如表5所示。同期,美国除了航空航天以外就业人数都在下滑,通信、计算机产业就业降幅在25%以上,这与美国“去制造业”的结构变化一致。

2013年,中国高技术产业销售利润率仅6.2%,净利润率不到5%,如表6所示。按产值计算的劳动生产率为89.7万元/人,明显低于发达国家相同指标。电子通信设备和计算机制造产业规模最大,但利润率反而最低,分别仅有5.5%和3.5%,出口比重最高,分别为47%和76%。这表明中国通信设备和计算机产业主要是依靠低成本优势,大规模融入全球产业链,但附加值不高,创新能力不强。总体来看,中国高附加值产品出口约占总出口的一半,相当于韩国在20世纪90年代中期的水平。

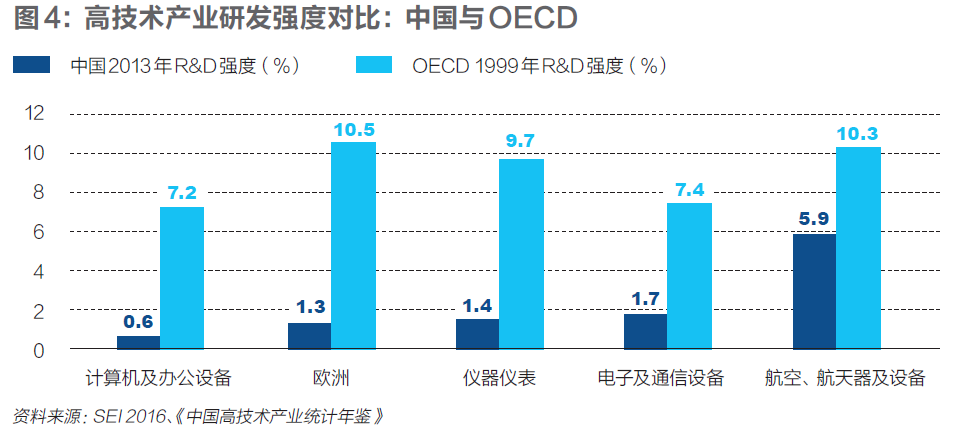

从研发强度来看,2013年中国高技术产业的产值研发强度(研发投入/产值)仅有1.5%,远低于经合组织国家10%左右的水平,甚至低于经合组织国家制造业总体研发强度(2.6%)。图4分行业对比了中国和经合组织国家的研发强度,差距最大的是计算机和医药制造业,经合组织是中国的12倍和8倍,仪器仪表、电子通信设备、航空航天分别是7倍、4倍和1.8倍。

中国高技术产业未来展望

成功迈入高收入社会的经济体,普遍具有发达的高技术产业。各国对高技术产业的竞争将日趋激烈,中国应立足自主创新,扬长补短,不断缩小与发达国家的技术差距。一方面,要充分发挥市场规模和产业配套优势,塑造良好的产业发展环境,鼓励企业创新。另一方面,要抓住技术更迭和经济周期低谷带来的赶超机遇,加强对国际先进技术的引进吸收。

第一,根据典型国家经验,高技术产业增速领先GDP增速1倍左右。随着中国经济转入6%左右的中高速增长阶段,中国高技术产业增速将在10%左右。预计中国人均GDP达到2万美元左右时,高技术产业增加值规模占GDP比重将达到峰值并开始回落,进入淘汰低端领域、保留高附加值环节的“去粗取精”阶段。在全球产业链分工中,中国将逐步跨过组装代工、外围零部件制造的低端环节,过渡到核心零部件制造、塑造品牌优势的高端环节。

第二,如何将市场规模和产业配套优势,转化为核心环节的技术优势,是当前中国高技术产业面临的重大挑战。随着中国高技术产业距离技术前沿越来越近,技术追赶的难度将越来越大。先发国家的遏制策略日趋强化,要求本国企业在后发国家投资要与国内保持1代到2代的技术差距。例如,特朗普上任后吸引高科技企业“回流”,英特尔近期宣布投资70亿美元在美国新建7纳米工艺生产线,这是目前全球最先进的集成电路制造工艺,而中国仍处于28纳米工艺水平。核心技术换不来,只能依靠自主创新,充分利用巨大的国内市场规模,通过不断试错和快速产品迭代加快技术进步。

第三,政府在高技术产业追赶中必须有所作为。高技术产业关系到国家战略安全,仅依靠市场力量难以实现产业赶超。加大国家科技重大专项的支持力度,集中力量,促进高技术产业的基础和应用研究,从源头上加强技术积累。鼓励通过产业基金等市场化运作方式,实现从原始技术创新到产业化的有效衔接。改善国内产业竞争环境,塑造有限竞争格局,加大对行业内若干家龙头企业的支持,避免过度内耗抵消对外竞争优势。合理利用国际规则,通过中美全面经济对话等政府间机制,进一步推动与美国等发达国家高技术产业的合作。充分利用反垄断、知识产权保护等政策工具,为国内企业参与国际竞争提供有利条件。

第四,电子信息产业有望率先突破,逐步在面板、芯片等核心环节形成技术优势。中国已成为全球最大的电子产品制造中心,巨大的国内需求被充分激发,这使得中国吸收国际先进技术的议价能力逐步增强。但是,电子信息产业市场主体分散,政府难以像高铁那样发挥“战略买家”作用。如何加强需求引导、促进国内企业和消费者一致行动,是亟待解决的重要问题。从技术特征来看,电子信息产业技术更迭快,后发国家赶超机遇多。例如,集成电路制造在逼近技术极限后,摩尔定律逐步失效,发达国家技术进步速度有所放缓。物联网、人工智能等潜在技术变革将为中国集成电路产业赶超带来新的机遇。

(石光/文,作者为国务院发展研究中心副研究员;编辑:马克)

(本文首刊于《财经》年刊2018:预测与战略)