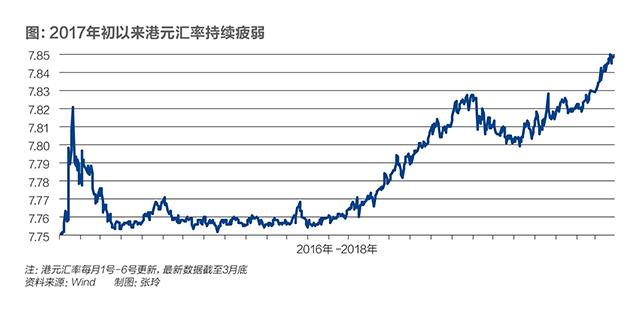

今年3月以来,港元汇率持续走弱,终于在近日触及“下限”,引来香港金管局多次入市干预。这次是中国香港金管局在2005年优化联系汇率制度后,13年来首次因港元下跌触发弱方兑换保证入市干预。自4月12日以来,香港金管局已12次入市承接港元沽盘。

港元的弱势也在近期中美贸易战的阴影下有所放大。一时之间,“港币保卫战”再次打响的声音四起,甚至有媒体将其与1998年国际炒家对港币的连续攻击相提并论。

但是多位分析人士对《财经》记者表示,近期港元持续走弱的原因在于息差扩大造成套息交易频繁,即利差主导了港元汇率,并非受到资本外流冲击。香港金管局副总裁李达志也在会见媒体时表示,“保卫港元”之类的说法实在夸张,在联系汇率制度下,港元与美元有利差就会出现套利行为,“不用大惊小怪”。

有业内人士认为,中国香港是少数仍采用与美元固定汇率的发达经济体,全球金融危机后被动输入了其他国家的宽松货币政策,导致大量资金流入香港市场,暴露了很大的局限性。但多位分析人士均表示,目前香港经济基本面稳健,联系汇率制度并未受到冲击。即使联系汇率制度受到冲击,香港金管局也有能力捍卫联系汇率制度。

已实行35年的港元联系汇率制度虽无近患,但有远忧。正如香港金管局前总裁任志刚此前所言:“一个经常争论不休的问题,就是以稳定的美元汇率为定义的‘港元汇价稳定’,当中所要付的代价是否在任何时候、不管香港面对的环境如何改变,依然值得?”

利差主导港元走弱

3月以来港元汇率持续走弱,连续多日在7.8487-7.8500之间窄幅波动,引发市场关注会在何时触及7.85的弱方兑换保证。

4月11日,据彭博交易系统显示,已有外资行的港元交易成交价跌穿7.85弱方兑换保证水平,但交易员表示未见香港金管局入市承接港元沽盘。随后,港元交易成交价多次跌至7.85水平。

4月13日香港金管局宣布,已于4月12日伦敦交易时段和4月13日纽约交易时段,港元触及1美元兑7.85港元的弱方兑换保证后,两次入市买入港元、沽出美元,交易总额为32.6亿港元。

据路透社报道,4月13、14日香港金管局分别再次买入30.38亿港元和33.68亿港元,银行体系总结余在4月17日将降至1701.14亿港元。金管局在三天时间内四次入市干预以支撑港元汇率,合计买入96.64亿港元。

这是香港金管局在2005年优化联系汇率制度后,13年来首次因港元下跌触发弱方兑换保证入市干预。香港金管局总裁陈德霖表示,金管局会确保在7.85水平买港元沽美元,保证港元不会弱于7.8500,维持联系汇率制度运作。

金管局三天四次入市承接港元沽盘,一时之间,“港元保卫战”再次打响的声音四起,甚至有媒体将其与1998年国际炒家对港币的连续攻击相提并论。

但是香港外汇交易市场并未因港元触及“下限”而陷入恐慌,多位分析人士表示,近期港元持续走弱的原因在于息差扩大造成套息交易频繁,即利差主导了港元汇率,并非受到资本外流冲击。

招商证券首席宏观分析师谢亚轩对《财经》记者表示,2017年以来美元Libor和港元Hibor息差持续扩大,短线套利投资者就可以持续进行卖出低息港元、持有高息美元的套息交易,导致港元汇率快速下跌。

自美联储进入加息通道后,美元Libor随之逐渐上升,但香港市场充裕的流动性使港元Hibor持续维持低位。近期三月期Libor和Hibor之间的利差已扩大至100bp。

谢亚轩认为,港元Hibor已较之前有所抬升,但2月时香港银行体系总结余仍维持在1800亿港元高位水平,说明香港市场流动性仍很宽裕。他解释称,银行体系总结余表示持牌银行在金管局的结算户口结余总额,代表银行可以动用的资金。从资本流动角度看,总结余上升反映资金大举流入,反之则是资金流出。

工银国际首席经济学家程实对《财经》记者表示,2008年全球金融危机后,香港货币当局被动接受了大规模扩表,香港市场的货币供给严重过剩造成2017年以来港元Hibor持续低迷。一方面,金融危机后,全球货币政策长期处于超宽松状态,大量过剩流动性进入香港市场并深度沉淀。另一方面,2017年以来香港股市和楼市行情高涨,港股涨幅更是冠绝全球,进一步吸引外资流入。

香港金管局副总裁李达志也对外表示,自2008年金融危机后,共有约1300亿美元(约合1.01万亿港元)资金流入港元体系。他同时指出,随着港元资金流出,港元利率会逐渐向美元方向靠近,银行间利率会慢慢提升,未来加息会是一个渐进的过程。

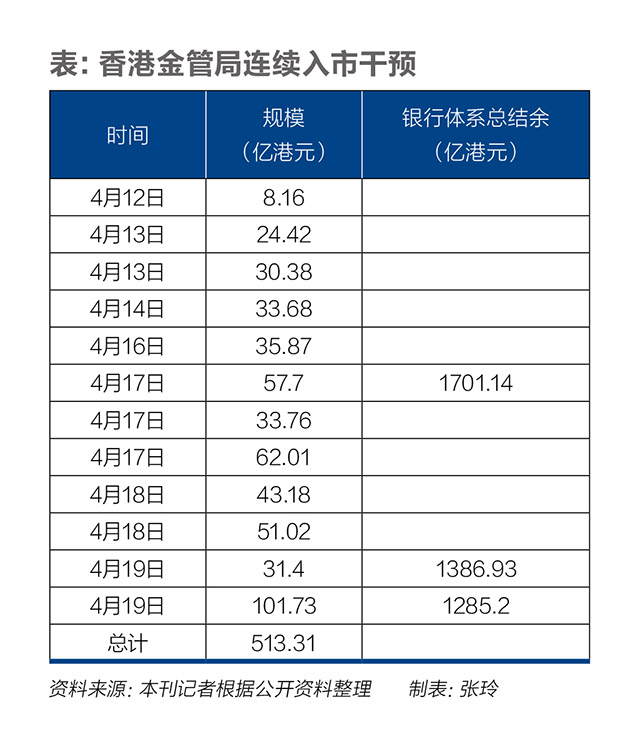

自4月12日以来,香港金管局已12次入市承接港元沽盘,规模达到513亿港元,银行体系总结余下降至1285.2亿港元。但与此同时,港元汇率仍然在7.845的低位徘徊,再次推高了“港币保卫战”的热度,有市场人士担忧这意味着香港持续遭遇资本外流。

对此,中金公司首席经济学家梁红对《财经》记者解释称,港币流出与香港整体资本外流是两个不同的概念。“港币流动性下降与资本流入完全可能同时发生,因为香港利率偏低以及港币贬值时通常会增加对外资的吸引力。但外资在香港可以自由兑换,当港币明显低于美元时,入境的外资不一定会选择以港币现金形式停留。”她说。

在梁红看来,根据联系汇率制度的设计,港元触发弱方兑换保证时会使香港金管局入市干预,回收港元流动性,由此港元利率上升、套利空间消失,港元汇率回稳,这是一个简单有效的“机械化”机制,市场无需担忧。

程实表示,2017年初以来的港元汇率疲弱,并非货币危机的信号。这恰恰是香港利率环境正常化、香港经济融入全球普遍复苏的前奏。他提醒称,如果市场误读港元汇率走低的积极信号,可能会形成非理性的港元贬值共识。如此,原本由息差套利驱动的、温和的资金流动,反而有可能会演变为由恐慌情绪驱动的大规模资金逃离。

另外,市场人士认为,金管局的“抽水”操作还需持续一段时间才能显著抬升Hibor,进而缩小利差,扭转港元走弱的趋势。在香港金管局多次入市后,港元Hibor已全线走高,一月期港元Hibor升至1.30625%,为今年以来新高。3月期Hibor则升至1.57536%,为2008年12月以来新高。

投行预期香港加息临近

多位分析人士均表示,目前香港经济基本面稳健,联系汇率制度并未受到冲击。即使联系汇率制度受到冲击,香港金管局也有能力捍卫联系汇率制度。香港目前持有的外汇储备是基础货币的2倍,本币M3的0.47倍。同时,香港财政连年盈余,财政储备占GDP36%,这些都可被视作稳定市场的“弹药”。

虽然这波港元走弱并不足惧,但是市场仍然担忧港元Hibor上升,以及对信贷价格有更实质影响的银行最优惠贷款利率的上调。

海通证券首席经济学家姜超认为,金管局出手收紧港元流动性后,港元利率将趋于上升,这意味着货币政策紧缩已在路上,这会对高估值的房地产市场带来风险。

因香港金管局已12次入市承接港元沽盘,银行体系总结余已下降至1285.2亿港元。

梁红认为,从港元流动性收紧和金管局回收港元的速度判断,香港的银行可能很快会在十多年来首次上调最优惠贷款利率。她预计2018年香港最优惠贷款利率可能上升75个-100个基点。

她也指出,鉴于香港仍处于利率与资产“再通胀”的早期阶段,利率上升不会中断实体经济和金融资产价格的“再通胀”进程。也就是说,加息并不会影响香港资产价格继续处于上行通道。

摩根士丹利的研报也认为,只有当经济下行压力加大、股市调整和流动性快速紧缩同时发生时,香港的资产价格才会有大幅下跌的风险。但是,最优惠贷款利率上涨确实是房地产市场值得关注的风险。

联系汇率制度的远忧

伴随着危机和争议,香港的联系汇率制度已实行近35年。

自1935年港府因全球白银危机而放弃银元本位制后,香港曾尝试过多种不同的汇率制度。在经历过上世纪80年代初的汇率大幅动荡之后,为稳定汇价,香港政府于1983年10月正式引入联系汇率制度,即港币按照7.80港元兑1美元的固定汇率与美元挂钩。

在联系汇率制度下,利率不受货币当局控制,随资本流动自动调节。面对资本流入,港元走强,若至7.75的强方兑换保证,香港金管局自动买入美元沽出港元,基础货币增加,对利率形成下调压力,遏制资本继续流入。相反,当港元资产需求减少,港元贬至7.85的弱方兑换保证时,金管局买入港元沽出美元,收缩银根,利率因而上升,吸引资金流入,以稳定汇率。

在1997年-1998年亚洲金融危机时,联系汇率制度遭遇过严峻考验。当时,港元在外汇、股票和衍生品市场上遭国际投机资本多轮立体式攻击——借入港元后抛空,同时做空港股、卖空港元期货和股指期货。

在联系汇率制度下,金管局被动承接被抛港元,流动性收紧造成利率上升,股市下跌,空方在股市和期市中大肆获利;空方获利后继续抛空港元,使联系汇率制度进一步承压,如此陷入恶性循环。直至港府入场干预股市、期市,彻底逼退投机资本。

虽然目前这波港元走弱是由利差所主导,远远谈不上“保卫港元”,但是市场上对于联系汇率制度的争议再起。有业内人士对《财经》记者表示,香港是少数仍采用固定汇率制度的发达经济体,全球金融危机后被动输入了其他国家的宽松货币政策,导致大量资金流入香港市场,暴露了很大的局限性。

而且,有市场人士认为,港元是一种典型的“股票货币”——香港的亚洲金融中心地位将港元与港股紧紧捆绑在了一起。港股的涨跌和港交所的巨额IPO会使国际资本大量流入或流出香港。

近期香港金管局前总裁任志刚对外表示,之前美联储六次加息,港元利率却因流动性充裕而未能跟上,可考虑增发外汇基金票据等操作抽走流动性,顺势抑制楼价升势。但该言论随即遭到金管局反驳,指主动调控利率会令市场对香港恪守联系汇率制度的决心和意志产生疑虑。

早在2012年任志刚就曾撰文反思联系汇率制度。他指出,联系汇率制度把港元演绎成为美元的延伸。在联系汇率制度下,尽管多年来不断改革以强化制度,但并没有多少空间能像大部分地区那样,可采用相对传统的货币政策来调控基础货币的价格或供应,以达到低通胀、低失业率、经济稳定持续增长等其他货币政策目标。

任志刚直言:“一个经常争论不休的问题,就是以稳定的美元汇率为定义的‘港元汇价稳定’,当中所要付的代价是否在任何时候、不管香港面对的环境如何改变,依然值得?”

在当时,任志刚的文章引发轩然大波,并引来财政司、金管局和立法会等官方机构的接连反驳。

香港中文大学经济学教授施康对《财经》记者表示,联系汇率制度在香港是比较敏感的话题,货币当局认为一旦开始讨论这个问题就会给市场以无限的想象空间,比如香港是不是准备放弃这个制度,这会引起资本市场的一系列连锁反应。“而且往往想起要讨论这个话题的时候,正是市场动荡不安的时候,比如说现在。所以很难展开讨论。”他说。

多位市场人士认为,在政策沟通和历次实践中,香港金管局维持联系汇率制度的立场非常坚定,这是向市场传达的明确信号。在梁红看来,联系汇率制度是香港国际金融中心地位的基石,而且维持联系汇率是重复博弈,只有一以贯之才能获得长期稳定。

施康则认为,联系汇率制度仍是目前最适合香港的政策安排,但这不意味着这一安排不需要检讨,“当然我说的需要检讨并不是针对制度本身,而是浮动区间,7.75-7.85的浮动区间在35年来都保持不变,是不是脱离了经济基本面,这是值得探讨的问题”。

对于市场上不断有声音建议港元应脱钩美元,转而与人民币挂钩,多位专家均认为,在人民币尚不能自由浮动的情况下,这个方案并不可行。此前任志刚曾建议,如果政府决定为自主性货币管理铺路,并接受汇率浮动,在清晰界定的货币政策目标下,可兑换范围或可做具有实质意义的扩宽(可以是一次完成或分段进行),甚至可以完全取消,转为汇率走廊(兑美元、人民币或成分保密的一篮子货币)。

香港大学金融与公共政策教授肖耿建议,可以探索港元与国际货币基金组织的特别提款权(SDR)挂钩。他对《财经》记者表示,港元与美元挂钩的缺陷在于香港不能实行独立的货币政策,而必须被动接受美联储的货币政策,导致香港经历了数次资产通胀和通缩。挂钩SDR的方案仍将继续实行联系汇率制度,金管局可随时在IMF规定的比例下以SDR当日汇率兑换港元为美元、欧元、人民币、日元和英镑。如此一来,香港将采纳SDR货币发行国的平均货币政策。

肖耿表示,联系汇率制度在短期内不会有什么问题,香港有足够的储备来保证这个机制的运作。但是在人民币已经加入SDR、并且国际化地位将不断提升之后,香港需要考虑在未来中长期的国际货币体系中,如何继续保持国际金融中心的地位。