5月3日,小米向港交所递交了IPO招股书,有望成为香港“同股不同权”的第一股。届时小米或将成为继2014年阿里巴巴后,四年来全球最大IPO。

关于小米的市值,从500亿美元至2000亿美元,外界传过数个版本。据此前《第一财经》报道,目前保荐人、投行等认为小米的估值在785亿美元左右,上市后突破1000亿美元市值的概率较大。

如果千亿美元估值成真,雷军的个人财富也将达314亿美元,跻身福布斯中国第五大富豪。

小米招股书显示,小米科技董事长雷军及联合创始人林斌将成为不同投票股的受益人,分别持股31.41%及13.33%。通过双重架构,雷军的表决权比例超过50%,为小米集团控股股东。

从硬件到生态链再到新零售,过去五年小米的故事一直在变。在最近一次公开露面中,雷军向外界表示,小米不再主要以硬件赚钱,而是打硬件与互联网服务以及新零售的组合拳。这也是小米未来的三项主要业务模式。在招股书中,小米也再次强调硬件净利润不会超过5%。

小米在招股书中披露了近三年财务数据。数据显示,2017年小米总营收为1146亿元,较2016年的684亿元增长67.5%,小米2015年的营收为668亿元;2017年经营利润为122.15亿元,同比增长222.7%。同时,2015年产生亏损76亿元、2016年净利润491.6百万元、2017年亏损439亿元。

一位私募基金高层人士根据招股书信息对《财经》解释说,产生如此巨额的账面亏损,主要是因为小米的可转换可赎回优先股转换成普通股时所产生的公允价值变动所致,按照国际会计准则,这部分公允价值的变动须计入损益。

小米招股书专门指出,若按非国际会计准则调整,小米2017年实现净利润53.62亿元。

这些财务数字和战略能否支持近千亿美元的估值,依然是未知数。估值意味着资本市场对一家公司未来的预测,要支撑高估值,需要综合考量小米的高毛利业务在哪?这些业务能否真的做大?小米的三个商业模式是否可持续?如果可持续的话,天花板在哪?抽丝剥茧分析这些因素,才有可能看懂小米的未来可能。

小米有天花板吗?

外界对小米给予如此高的估值,是因为小米硬件之外的想象力。

早在2016年的一次采访中,雷军对《财经》表示,已经看到了手机业务的天花板。2015年全球智能手机市场销量增长了8%,小米手机销量却出现了断崖式跳水。公司遭遇了前所未有的低谷。小米手机的市占率从第三跌到了第五,被对手华为赶超。

第三方数据调研机构IDC统计数据显示,相比2016年,2017年全球智能手机出货量下滑了0.1%,整体市场的增长变得缓慢且有限,中国甚至进入了负增长的下行通道。

在手机市场获得利润也一直相当困难,SA最新数据显示,苹果、三星几乎瓜分了整个市场91%以上的利润。

一位咨询师向《财经》记者分析称,未来手机业务对小米品牌的支撑会削弱,小米在硬件制造领域要补很多课。

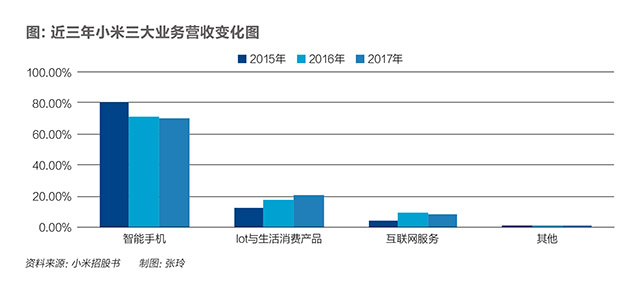

小米在硬件领域的天花板是可见的。虽然小米披露的招股书显示,过去三年,小米硬件业务收入分别占总营收80.4%、71.3%和70.3%,是绝对的大头。这也是外界将小米视为手机公司的核心理由。

但小米认为自己是一家互联网公司。招股书披露,过去三年,小米的互联网服务收入分别占总营收4.9%、9.6%和8.6%。这个比例不高,但这部分的毛利率在总利润中占比竟然高达60%以上,其中2017年,互联网服务占了总体毛利的39.3%。根据小米的战略,由于有了互联网服务这一层,手机卖出之后,小米的赚钱之旅才刚刚开始。

按照小米的规划,互联网服务将是未来高毛利的核心来源。多位投行人士也认为,主打互联网故事,能帮助小米获得较高的PE值。

小米的互联网服务主要由广告及增值服务组成。广告服务取决于用户规模、用户参与度及具有吸引力的用户群特征;增值服务主要为线上游戏,这点取决于付费用户的整体规模和参与深度。

主流互联网公司通常要靠大量营销费获取用户,获客成本相对较高。招股书中,小米列出的数据,2017年五家市值超150亿美元的互联网公司,单月活跃用户获客成本最高为54.1美元,最低为17.5美元,平均为28.4美元。相对应的年收益分别为,最高348.7美元,最低13美元,平均94.2美元。

尽管小米未披露同期获客成本,但每年每个月活用户能为其贡献9.1美元。该数字与前述五家公司存在不小差距。

小米认为,通过销售硬件设备获得及挽留用户的公司可以有效降低获客成本,而通过增加用户规模和单用户ARPU值,又可以提升月活用户年收入。一降一升之间,9.1美元还有很大的成长空间,互联网服务业务确实具备比智能手机业务更多的想象空间。

在即将来临的5G时代,拥有全球最大的物联网平台,是推高小米估值的另一原因。截至2018年3月31日,小米的物联网开发者平台已吸引了580多个开发者入驻。小米总共投资和管理了210家公司,其中90家集中在硬件和生活消费品,已连接超过1亿台设备。

这些设备都将依托小米的新零售平台接近消费者。2017年,小米在全国开了300家线下店,雷军曾表示三年内这个数字将增加至1000家。但在国内,小米很快将面临竞争对手的分流。

包括华为、OPPO、vivo以及荣耀在内的手机厂商都在加速物联网及线下体验店的落地。以华为开发的智能家居开放互联平台high-link为例,该平台目前已深入到居家、汽车、机器人等领域。

一位资深手机分析师对《财经》记者分析,这也是小米要抢在此刻IPO的原因。“等到这些公司的线下体验店都落地了,小米新零售概念的热度就会被稀释,后续再IPO会更吃力。”

稳固生态链

小米另一个天花板则是生态链本身的稳定性。招股书显示,小米与生态链公司合作的产品为手机周边、智能设备及生活消费产品三类。

在小米的收入构成中,这部分一直仅次于手机业务,2017年为234.48亿元,占收入总额的20.5%。过去三年,生态链业务也一直稳定增长,从2015年13%的营收占比增长到2016年的18.1%。

除了推高估值,从战略层面上讲,小米生态链也是对手机业务的对冲,减轻手机业务的风险。但在目前,生态链和手机的关系,依存远大于对冲。

“生态链吃的是小米手机的红利,手机一高,我们就起来。”小米联合创始人刘德曾对《财经》记者表示,不否认生态链对手机业务的依赖。2014年小米手机销量增速达到了227%,2015年减半,2016年几乎停滞。相应的,生态链爬坡也减缓,增速从300%降到了100%。

2016年小米手机业务暂缓后,为降低体系风险,公司开始有意识地扩张生态链的边界,要吃更多的品类。战略布局也由智能硬件改为了新国货,最终变成了今天的生活消费新零售。

拓展边界思路收到了效果,在小米投出的90家生态链公司中,孵化出的独角兽已超过4家,多家公司年收入超10亿元,16家过亿元,其中便包括了与手机毫无瓜葛的小米拉杆箱。

不过,刘德曾对《财经》记者表示,要为手机形成完美对冲至少还要三年,规模是重要的指标。目前生态链的规模仅是起步,未来有做到100亿美元规模的机会,届时甚至能反过来为手机导流。

对生态链公司,小米主张持有15%-40%左右的股份,占股不控股。但小米通过投资和业务影响着这些公司。一位投资人对《财经》记者表示,小米对这些公司的控制主要是渠道。

这也是多数生态链公司难以走出小米体系之外的原因。小米几乎是大部分生态链公司的唯一渠道。生产空气净化器的智米90%的渠道出自小米,小米手环提供商华米也相当,流水越大的公司,对小米渠道依赖越强。

此前,路透社曾报道称,银行对小米2018年的营收预期是翻倍,也就是2000亿元人民币左右,这个考验不小。刘德透露,未来不排除会通过收购生态链企业的方式来稳固体系,“并购对于任何企业迅速做大规模都是重要手段”。

不过,生态链企业发展到一定规模,独立性的要求会加强。

今年2月,小米生态链公司中的最大公司华米第一个走出小米体系,登陆美股。据《财经》记者了解,另一家为小米供应耳机的生态链企业One more,也在准备借壳上市。

这已经迫使小米开始改变其生态链的投资策略。三年前,小米投创业公司,目的是从零开始,容易管理也更灵活。现在则开始把目光聚焦在行业里的隐形冠军,无论成本控制、还是行业掌控,这些公司都更成熟,也没有品牌包袱,甚至不需要管理。

投资比例上也更宽容,从15个点降到5个点,尽量避免关联交易。重要的不是投资,而是建立姻亲关系。而在小米的投资人看来,这种合作伙伴关系,涉足越多小米就越安全。

印度决定成败

小米的互联网业务收入主要来自国内。在国际市场,尤其是印度,小米的主要收入源自智能手机。这意味着,未来在海外,能否将高毛利业务做大是小米真正的挑战。

小米招股书显示,2017年小米实现收入1146亿元,海外占了28%,其中印度市场的贡献最大。

全球手机行业陷入低迷,但印度等新兴市场还在高速发展。第三方市场调研机构IDC发布的统计数据显示,过去三年,新兴市场的年复合增长率为2.4%,未来五年,该数字将达到5.0%。

对于小米来说,印度市场是肥沃的。2016年,小米市场份额从2015年的15.1%跌至8.9%。但2017年小米业绩开始大涨,印度功不可没。《财经》记者从印度销售商处获得的数据显示,2017年小米在印度的销量为2250万部,几乎已是当年国内销量5094万部的一半。

小米招股书显示,下一阶段,印度市场的目标有两个:一是进一步提升手机销售量,二是增加既有用户的互联网服务收入。

印度手机市场整体呈快速上升趋势,只要小米战略不出错,并在这个市场持续投入,维持市场份额增长,不是太难;难点是如何在市场份额提升的同时,赚取更合理的利润。

一位小米人士告诉《财经》记者,与国内一样,小米在印度市场的利润率很低。根据雷军提出的硬件净利润不超过5%的愿景,薄利润的硬件收入模式显然不能满足小米对全球市场的盈利预期。

但小米要在印度推广软件生态,做大互联网服务,这点尤其不容易。一位资深手机分析师对《财经》记者表示,在国际市场,小米互联网服务的最大挑战来自谷歌,尤其是欧美市场,东南亚次之。谷歌安卓将挤压小米的广告收成;在线游戏等互联网增值服务方面,则取决于小米对海外当地用户的理解程度,这将直接决定用户黏度。

小米在招股书中提示,鉴于印度市场在小米全球市场的体量,如果发生市场转变,可能对小米的财务状况及经营业绩产生重大不利影响。

走出国门,印度的外部政策、法规环境亦是影响小米进退的重要因素。多家国内手机厂商内部人士对《财经》记者表示,印度外部政策变化极大影响了中国厂商在本地的运作和业绩。近年来,得益于经济自由化政策,包括小米、OV、金立在内的中国厂商在印度发展迅速。

但2016年印度政府推行废钞令后,民众手上缺少现金,影响了大部分市场交易,手机市场也因此缩水。另一方面,即使政策不变,市场竞争环境也在持续变化,例如,印度本土手机品牌公司已开始扩张市场份额,并提升产品档次。

包括OV在内的中国厂商都在收缩,一位vivo海外人士对《财经》记者表示,vivo在当地的人员规模已从过去1500人缩水至600人。

事实上,小米已经意识到了这一点,开始拓宽印度以外的海外市场。一位小米海外销售人士告诉《财经》记者,2018年公司对东欧及北欧市场的硬件销售目标是翻三倍。

5月3日,小米还宣布与李嘉诚旗下的长和集团达成战略合作。长和将在其遍布全球的1.77万家门店销售小米设备。据了解,小米产品将率先在奥地利、丹麦、香港、爱尔兰、意大利、瑞典和英国的店铺出售。这个合作将帮助小米在东南亚之外走得更远,但是成熟市场,尤其欧洲,目前已经是华为的天下,小米和长和能走多深,长和能送小米多远,目前仍是未知。

多位业内人士对《财经》记者表示,小米IPO之后,维持一定的增长不难,但高增长太难。

216.73.216.181