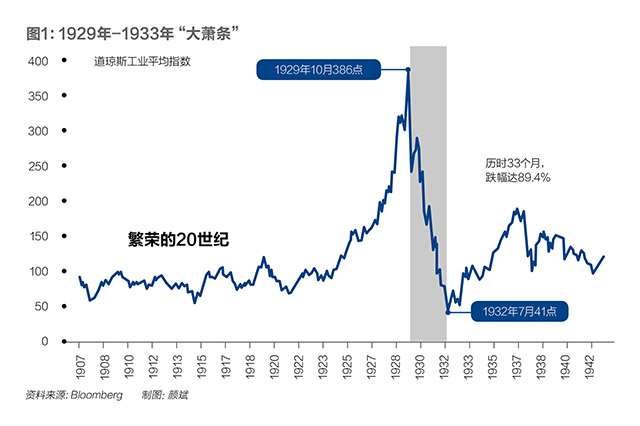

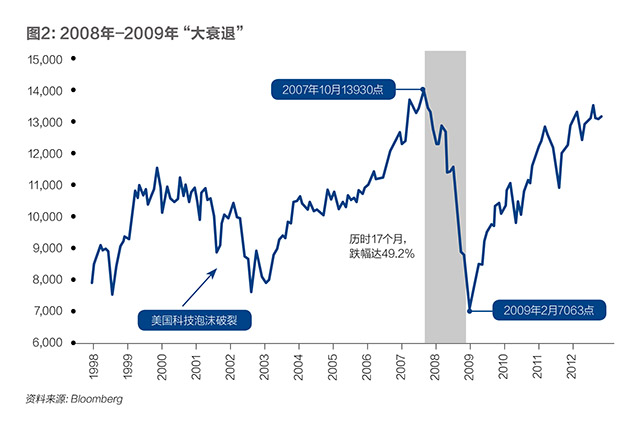

无论是新经济还是现代经济,除名称不同,其实质和内核均指向经济的成熟度,简言之就是经济的波动性趋于平缓,经济危机的冲击力和烈度较之前显著降低。但实际如何呢?2008年肇始的全球金融危机被冠以“大衰退”(the Great Recession)之名,比1929年-1933年的“大萧条”(the Great Depression)从英文命名的角度,烈度已降了一个梯度。但是,以其作为时间分水岭,观察道琼斯工业平均指数的变化(图1、图2),最直观的结论无法印证所谓新经济的现代性。对比灰色部分的跌幅,大萧条远甚于大衰退,但二者的数量关系与时长基本等比例;对比两次危机前的涨跌幅度、危机后的回撤以及再之后的“大牛市”,前者的相对指标逊于后者。以此观之,经济成熟度与市场波动性之间的理论关系是个问号,而非句号或感叹号。

上述简单化的比较研究说明,道琼斯工业平均指数的实际走势和经济学理论的抽象推导并非高度契合,至少说明经济的发展轨迹尚未形成共识性的判断,那么不妨回到“故纸堆”中再求索。在卷帙浩繁的经济学文丛中,后凯恩斯主义经济学家海曼·明斯基(Hyman Minsky)独辟蹊径,坚持和发展凯恩斯主义的实质,而非执着于表象和具体政策措施,不仅拓展了凯恩斯主义的内涵和外延,且一定程度上超越了经济学的解释功能并贡献出相当的预测力,如“明斯基时刻”即是对危机简洁且精确的预测。斯人已逝,但明斯基理论的时代相关性和前瞻性依然连续,或可对“第四次工业革命”、互联网经济、人工智能时代的相关问题予以解释和指导。

稳定性本身趋向不稳定状态(Stability is destabilizing)。不稳定是常态,稳定是非常态,这与中国哲学“唯变不变”异曲同工。强金融体系的危机多源于个体、异质(idiosyncratic)风险,弱金融体系的失败多源于系统性(systematic)失灵,防范系统性金融风险之所以重要且必要恰在于此。2008年全球金融危机虽然由雷曼倒闭引爆(或可前溯至贝尔斯登关门),但危机波及面之大、烈度之强、救助成本之高绝非个体所能导致,而是金融的体系性痼疾引发的与经济发展需求之间的不可调和的矛盾。既然经济有周期,繁荣、衰退、复苏、萧条就会出现,即便时长各异,阶段性特征不同,其内在的波动性却客观存在,且与风险关系最大的是繁荣或高涨阶段,“经济稳定性的最大威胁来自繁荣”(the greatest threat to stability is the boom)。

经济发展的周期标签凸显其内生的不稳定性。无论哪种标签,无论如何定义真实存在的周期,基本共识是经济和金融在波动中前进,其间危机会阶段性爆发。明斯基从演化论的角度出发,把资本主义发展分为商业资本主义(Commercial Capitalism)、金融资本主义(Finance Capitalism)、管理及福利国家资本主义(Managerial-Welfare State Capitalism)和基金经理资本主义(Money Manager Capitalism),所体现的长期趋势是经济的货币化和金融化成分增加,投机性和杠杆率提高,赌场式资本主义(Casino Capitalism)的特色强化,治乱循环(the boom-and-bust cycle)不断上演。

非市场稳定机制或设计存在误差或实际操作失当。与市场对位的是政府,非市场机制也由政府“看得见的手”主导。若设计有误或操作不当,外因驱动的经济不稳定性势必加剧。譬如美联储货币政策的单一目标原则,即设定并盯住一定水平的通货膨胀率,其合理性得到互联网经济之前的市场验证,但是,新时代以及新业态下通货膨胀的产生和作用原理已经深刻变化,经济增长与低通胀共存的现象奇异“共生”,显然继续墨守旧的规制只能是用“老钥匙开电子锁”。另外,为防止通胀而收紧货币供应量,其结果不是流通中货币的相应减少,而是非银行金融活动和衍生工具的上位,通胀未必被驯服,加杠杆的风险已然凸显。如明斯基的观点,政策的适应性和动态调整十分重要,于不稳定中系统性、规范化地适配并操作具体政策,其重要性同样不容忽视。

监管进退失据强化经济和金融不稳定性。2008年全球金融危机之后的量化宽松政策,本质上是“以空间换时间”的非常规政策。特别是其间的格林斯潘看跌期权(the Greenspan put)和伯南克看跌期权(the Bernanke put),隐含着市场一旦下跌央行就会进一步实施宽松政策的取向,于是市场预期和路径依赖形成,市场参与者倾向于风险更高的活动,道德风险被放大并扭曲市场的正常运行轨迹。另外,巴塞尔协议已到3.0版,其核心是通过资本充足率(CAR,capital adequacy ratio)的量化要求实现银行风险的规范化监管。资本是银行最昂贵也是最稀缺的资源之一,CAR不断加码无疑会降低财务回报如股本回报率(ROE),而股东价值最大化似乎是自由市场主义的圭臬所以,银行表外业务勃兴,高风险业务腾挪术大行其道,原本管理风险的CAR等监管指标却成为银行经营行为短视化和隐形化的推手,风险反而更高,美国次贷危机就是明证。

明斯基的理论与新经济并没有强烈的反差和违和感,反倒拟合度较高。那么如何稳定不稳定的经济(Stabilizing an Unstable Economy),设计符合时代发展需要且可操作的稳定机制呢?

其一,承认不稳定及从不稳定到下一个不稳定的运动是经济的内生特质。若经济的不稳定性是本质,那么人作为参与主体,人性是其决定因素。理性经济人是理想状态下的假设,人的非理性导致行为的不稳定性,继而导致经济系统的不稳定性,人与人的经济活动的不稳定互动是内嵌的。因此,机制设计须充分考虑人的因素,特别是非理性部分。

其二,承认市场并非万能且政府并非只能是“守夜人”。市场出清是重要的机制设计,但存在一个“度”,若过度出清,如Andrew Mellon主张的“出清劳动力、股票、农场主、房地产等并祛除一切腐朽(the rottenness)”,那么,市场的断崖式塌陷极有可能出现。自由市场主义者不妄言市场机制无所不在、无所不能,即便鼓吹政府的“守夜人”角色定位,但实践中真正坚守的证据和案例却几近于无。既然政府是一种制度设计,“无为而治”可遇不可求,至少也应该是“服务型政府”。即便不是单纯的“守夜人”,在错综复杂的现代经济中,开发并使用足够复杂的工具箱也是必然的,积极的“守夜人”是政府在经济活动中发挥更大的作用并与市场相互补充、互相促进的基本设置,之上须视政治、经济、社会、文化、制度以及政府能力为积极的程度赋值。因此,机制设计要以市场为基,政府亦要积极参与建设。

其三,承认任何政策都有反作用力和作用边界或作用力极限。发展经济学家阿尔伯特·赫希曼的“干中学”理论是发展的要义,若一切在书房中被设计出来,成功的发展模式就容易被复制,试错的成本会降低。所以,一国特别是大国的经济发展,随机对照实验和自然实验方法极其重要,动态管理和校正能力是必要条件。政策不是法则或定律,而要指向现实问题,适应现实问题,不能超越问题既定的外延。且须关注作用机制的运行,注意反作用力的来源、方向和力度,避免极限下的超负荷运行。若政策效力过大,市场在资源配置方面的决定性作用会被削弱,以市场为主的现代经济体制会被干扰。所以,机制设计的政策须有边界,达到调校市场失灵即可,切莫喧宾夺主。

其四,承认简单方法的效果超越过度复杂构思是大概率事件。如果市场和政府对现代经济均不可或缺,则其制度与二者交互机制设计须应简则简。商业银行作为货币政策传导机制的重要组成部分,通过存款派生和贷款等金融活动衔接资金的供需,跨时、跨地域配置资源,并以微观主体活动的集合效应作用于经济。微观主体的“规模偏好”是自然倾向,解决“大而不倒”最有效办法或许是规模控制,无论是资产规模还是信贷规模,明斯基即主张这种简单政策选项。经济政策工具之多不知凡几,明斯基却简化为“两大”,即“大银行”(Big Bank,指美联储)和“大政府”(Big Government,指美国财政部)。前者之“大”体现为最终贷款人(the lender of last resort),不仅涵盖银行机构且涵盖非银行甚至影子银行机构,以缓释危机时的流动性枯竭;后者体现为最终雇佣者(the employer of last resort),以政府全面提供就业,阻断危机下降螺旋对劳动力要素及社会稳定的剧烈冲击。因此,机制设计的政策工具应删繁就简,以其效果而非复杂度为评价标准。

其五,承认机制与人的互动和利益一致性较之机制的原理更重要。机制是最难的,因为其合理性和效率取决于多维度和多因素;机制也是最简单的,因为万变不离其宗,符合人性且保持与人的利益一致性至少同向即可。金融是信用经济,信用评级机制是其重要载体,信用评级行业的繁荣和技术的升级持续强化信用的可定价性,但其模型“大跃进”的量化方法论已离实际需要渐行渐远,成为数字游戏,演变出“评级通胀”。信用经济的根本是信任,一旦信任纽带断裂,任何“人造”的模型得出的不过是数字符号,无法回测,也无法预测,反倒是人可以上下其手,不是人按数字行动,而是数字为造出它的人服务,所以,次贷经过分层或嵌套等衍生处理甚至可以被贴上AAA的标签,如斯,系统性金融风险的出现事有必至且理有固然。信任是价值所在,信用是价格体现,那么强信任场景适宜综合化经营的全能银行模式,反之,弱信任场景对金融机构的分业管理似乎更为妥帖。与之对应,全球银行地域覆盖广,信任更多地基于品牌,而社区银行区域扎根深,信任更多地基于关系,允许后者综合化而非分业经营在逻辑上更站得住脚,这显然与目前超大银行全能化的现实有巨大反差。因此,机制设计要回归本源,通过利益一致性的制度安排消解不稳定性的冲击。

其六,承认人类智慧存在加速度效应但基本逻辑却始终如一。三次工业革命包括正在进行的“第四次工业革命”,从量变到质变持续地重塑人类的生活,贯穿始终的智慧不言自明;而人类社会的跃升间隔变短,频率加快,更证明人的加速度的学习能力和智慧生成。人类发展的逻辑是进步,是质与量的进步,是福祉的增进和文明的提升,而进步的过程遵循能量守恒定律。与自然界类似,经济也是一个生态系统,其中有无数子系统,并与其他生态系统交互作用,而系统间或系统内的能量交换有正有负、有进有出,一定时间内存在双赢或多赢,但长期须达到“收支”平衡。经济如此,金融概莫能外,不存在只有正效益而无成本的经济政策。2008年全球金融危机导火索是美国次贷危机,次贷由美国私人部门过度负债加上CDO(担保债务凭证)等金融衍生产品的助燃剂形成燎原之势,再溯源就是克林顿时期的财政盈余政策。维持美国的经济增长和福利支出需要资金投入,无论以哪种方式,账户盈余当然好,但让所有账户都盈余似乎只有超发货币。于是,克林顿政府财政盈余的成本项是私人部门包括企业部门的负债增加,而私人部门以房贷为主的负债增加近乎超速,可见“鱼与熊掌”不可兼得。同理,金融创新有积极的方面,但一定也有成本。监管要设底线,创新不妨设上限,人类发展的基本逻辑使然。因此,机制设计要体现人类发展的基本逻辑。

以上是反思和温故,亦是自省和知新,在不稳定的经济中通过稳定机制的作用不断提升经济的质量和价值,不折不扣考验“新”经济对“老”智慧是否有选择地继承和有发展地超越。

(作者为中国投资有限责任公司副总经理、中国人民大学国际货币研究所学术委员。本文仅代表个人观点,与所供职机构无关;编辑:袁满)