2018年宏观经济整体下行,我国经济将面临结构性的改变,即由规模速度粗放型增长转向质量效率集约型增长,要素投资驱动转向创新驱动。与此同时,高净值人群的资产配置也将发生重大变化。在“预·见未来——鑫茂荣信财富2018年资产配置峰会”上,北京大学博士后、方正证券产业金融部吴梓境做了关于“VC/PE投资之道——新时代的股权投资红利”的主题演讲,深刻阐述了在新常态经济环境下的股权投资红利,对于高净值人群实现家庭财富的增值与传承具有重要参考意义。

图1:北京大学博士后、方正证券产业金融部吴梓境

图1:北京大学博士后、方正证券产业金融部吴梓境

一、中国经济正追求从要素驱动向创新驱动转变

中国过去三十年的辉煌主要得益于廉价劳动力形成的人口红利和城镇化进程中的土地红利等“要素驱动”。吴梓境表示,要素驱动的核心在于“以信贷为支撑的投资拉动模式”,随着要素驱动的停摆,以地产为核心闭环的区域增长模式逐渐落幕。也就是说房地产高速增值已经成为过去,目前正在进入保值阶段;而房地产税一定会出台,尽管房价不会断崖式下跌,但投资房产不可太激进,甚至还需要考虑清理三四线房产、清理商业地产、清理老破小、清理产权缺陷房产,寻求正外部性的区域进行房地产投资配置,以分散投资风险。

创新驱动是相对于要素驱动而言更高级的经济发展阶段,是中国经济战略转型的必由之路。形成“创新驱动”发展新动力,有利于提高劳动生产率,减少对大量廉价要素投入及货币和财政刺激的过度依赖,实现经济从外延式增长向内涵型增长转变,因此中国经济正在追求从要素驱动转向创新驱动。

二、什么是创新驱动?

吴梓境在峰会上讲到“创新驱动 = 孵化 + 整合”,即强调企业孵化和并购重组都是创新驱动的重要元素。一个国家的创新靠企业,企业是靠盈利为目的的,但是创新又不容易盈利,因此,国家为了保护创新,就一定要为企业注入大额的资金,这种注入方式叫做直接融资,也叫股权融资。

其次,资源整合就是传统产业与创新要素的融合,需要以并购重组为核心的金融业助力。并购和整合都需要资本市场的助力,也就是说“创新驱动”与资本市场密切相关,股权投资作为直接融资的重要手段,面临巨大成长空间,同时将为VC/PE带来无限商机。而鑫茂荣信财富的产品方向,正好都是跟资本市场相关,跟股权相关。

三、“创新驱动”:私募股权基金的红利驱动器

从政策层面来讲,习近平总书记在全国工作会议中多次提到把发展直接融资放在重要位置,积极发展多层次资本市场。

2017年4月25日,中央政治局集体学习会议中习近平总书记指出,当前应当疏通金融进入实体经济的渠道,积极规范发展多层次资本市场,扩大直接融资。

2017年7月14-15日,全国金融工作会议中习近平总书记指出,要把发展直接融资放在重要位置,形成融资功能完备、基础制度扎实、市场监管有效、投资者合法权益得到有效保护的多层次资本市场体系。

2017年10月18日,十九大报告中习近平总书记指出,当前应当深化金融体制改革,增强金融服务实体经济能力,提高直接融资比重,促进多层次资本市场健康发展。

因此,符合政策预期的经济环境,有利于企业加速创新转型,改变同质化竞争与粗放式发展现状,改变依赖生产要素和投资过度偏重晚期和心态投机化局面,真正成为创新驱动战略的助推器,从而进一步形成私募股权基金的红利驱动器。

四、并购投资基金是企业资源整合的“助推手”

私募股权投资基金已经发展成为多层次资本市场的一支重要力量,特别是对于促进长期资本形成、支持创新创业具有不可替代的重要作用。在政策与需求的驱动下,截至2017年底,基金业协会公布的最新数据显示,国内私募创业投资、股权投资机构超过1.2万家,已登记的私募基金管理人员工总数为23.38万人,其中,私募创业投资、股权投资基金管理人的员工登记数量约为13万人。

从市场规模来看,中国已成为全球第二大股权投资市场。2017年股权投资市场募资总额超过1.61万亿元,新募基金数量达到3418支,2017年股权投资市场投资总额1.1万亿,投资案例高达9120笔。从2016年到2017年,基金投资案例数基本无变化,但投资额增长却非常快,相当于平均每一笔投资额均在增长,即股权市场在单体持续膨胀,其好处就是让原来的投资者持续退出。

图2:鑫茂荣信财富2018年资产配置峰会吴梓境演讲PPT

图2:鑫茂荣信财富2018年资产配置峰会吴梓境演讲PPT

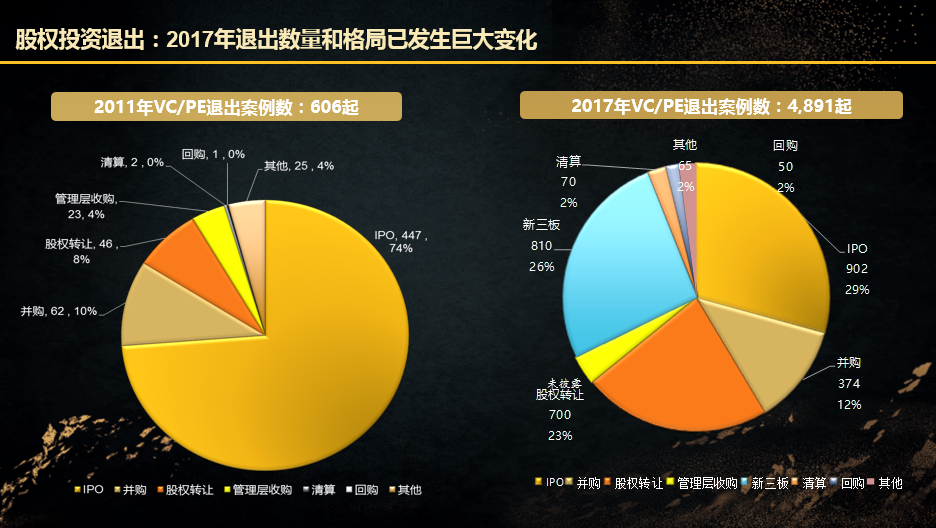

从退出数量和格局来看,早期机构退出靠的是IPO,那是因为原来孵化一个企业要靠上市而获利,但现在企业没到IPO的时候,只要估值达到一定数额,上市公司就愿意购买。为什么会发生这种变化呢?因为上市公司大部分都属于传统行业,在中国经济结构转型的背景下,传统行业想要涉足创新领域获取相关收益,并购更符合企业发展的现状。再看一组数据:2017年VC/PE退出案例数4891起,其中IPO退出902起,占比29%,新三板、股权转让、并购等退出方式的比重逐渐增加,可见,2017年较2011年股权投资退出方式依赖IPO的格局发生巨大变化,并购成为了当前主要的退出路径。

图3:鑫茂荣信财富2018年资产配置峰会吴梓境演讲PPT

图3:鑫茂荣信财富2018年资产配置峰会吴梓境演讲PPT

在VC/PE投资领域中,数据表明,IT、文化、消费升级、教育培训成为主要投资方向,恰好与十九大报告,“加快建设制造强国,加快发展先进制造业,推动互联网、大数据、人工智能和实体经济深度融合,在中高端消费、创新引领、绿色低碳、共享经济、现代供应链、人力资本服务等领域培育新增长点、形成新动能”的方向一致。因此,在新常态的经济环境下,股权投资将会成为新的红利方向。

五、股权投资是高净值人群财富增值的爆发点

近些年来,随着多层次资本市场的不断丰富完善,特别是创业板、新三板的推出,我国私募股权投资基金行业快速发展,股权投资正在成为创新经济引擎的红利驱动器。从趋势上说,未来国内高净值人群会越来越依靠股权投资,拉长投资周期来实现家庭财富的增值与传承。

有数据表明,中国家庭中股权资产配置比例不及 20%,而美国家庭通过机构配置股权资产的比例一般在 50%-70%。面对如此多的存量资本,新常态下的股权资产配置需要战略战术并用,对抗经济周期的各种不确定因素。与鑫茂荣信财富进行深度合作的股权投资机构荣道资本表示,对投资机构来讲,寻找引导消费需求和科技创新的爆发点,布局具有高成长性的行业,仍然是未来工作的重中之重。