一个相对稳健的配置选择是在维持风险资产(股票)配置的同时,加大对无风险资产(现金)及避险资产(黄金)的配置。这样既可参与市场上涨,又可对冲下行风险。

戴险峰/文

2018年是极为动荡的一年。全球经济、市场及地缘政治都充满了不确定性。美国经济一枝独秀,但其他主要国家经济全面减速。德国、日本和意大利在2018年三季度出现了负增长。美联储进行了缩表,并在2018年加息4次。联邦资金利率升至2.25%-2.5%的区间。美元流动性及金融条件开始收紧,对经济产生约束,加大了市场波动。阿根廷和土耳其一度濒临危机。

地缘政治方面冲突不断。美国对土耳其和伊朗实施了制裁。意大利因预算问题与欧盟一度产生冲突,推升了国债收益率。英国脱欧一波三折,引发英镑贬值。法国爆发了黄马甲运动,迫使马克龙放弃提高税收的计划。墨西哥新政府宣布取消新机场项目,引发市场对未来政策的担忧。中美贸易战愈演愈烈,未来充满不确定性。

这样的背景下,当2018年四季度出现经济减缓迹象后,市场产生剧烈反应。标普500指数、原油及美国国债收益率均大幅下滑。2018年全球绝大部分资产转为负收益。金融条件大幅收紧,全球经济的尾部风险大增。

经济是资产定价的最终基础。如果衰退发生,金融市场的悲观预期将被印证,风险资产将进一步下跌。市场在过度反应后有望上涨,甚至大幅上涨。

数据显示,发达国家正处于周期末端,但离衰退尚有一定距离。市场一直担心的2019年全球衰退或可避免。资产价格在经历2018年12月份的调整后,已较充分反映了未来的风险,有望反弹。

不过,周期是资本主义经济的特点,衰退到来只是时间问题。此轮复苏近十年,且主要由极度宽松的货币政策推动。全球经济及市场积累了大量风险。金融条件收紧、美联储加息、地缘政治发展等任何方面意外,都可能从根本上动摇人们的预期,导致衰退发生。

2019年,风险资产的波动和相关性可能会进一步加大,而收益可能会很低。这是一个有利于投机交易者的环境,但配置资金将很难找到值得配置的资产。投资者可能需要适当配置现金等无风险资产以及黄金等避险资产。

《巴伦》Adam Jang摄影

衰退或可避免,但尾部风险骤增

全球经济从2008年的大衰退走出,缓慢复苏至今已近十年。进入2018年,中国开始了以去杠杆为目标的金融业供给侧改革。影子银行的表外业务大幅收缩,但表内业务并未实现同步扩张。资金供给受到约束。经济活动再次减缓。违约潮出现,股市下跌。

美联储超预期加息4次,收紧了国际的美元流动性。欧元区及日本等主要经济体增速减缓。2018年四季度,美国的经济数据开始走弱,美股、原油及美国国债收益率开始同步大幅下跌。至此,全球绝大部分资产转为负收益。金融市场传递出对未来极为悲观的预期。

美国经济历来衰退期较短,而复苏期平均长达40个月。1991年至2001年的复苏最长,达120个月。2001年衰退后的复苏为80个月。此轮复苏至今已达114个月,接近史上最长。市场自然开始担心衰退。

不过,专业预测对2019年总体依然较乐观。美联储对2019年和2020年美国经济增长的最新预测为2.3%和2%,高于潜在增速(1.5%至2%)。IMF(国际货币基金组织)对美国、欧元区、日本及全球2019年增长的预测分别为2.5%、1.9%、0.9%和3.7%,也高于潜在增速。投资者中的悲观者更多些,但也多认为美国在2019年衰退的概率较低。

经济过热是美国历次衰退的一个主要原因。美国过去两年的经济增长已超出潜在增速,但核心通胀从未超过2.4%,且已回落,未有明显过热迹象。产出缺口是衡量经济冷热的一个指标,往往要在转为正值后,且经过一段时间,衰退才发生。美国的产出缺口刚刚转为零,表明经济离衰退有一段时间。

金融泡沫是美国经济发生衰退的另一个原因。美国只有企业部门积累了较多杠杆,政府部门杠杆率依然可控,消费者则一直在去杠杆。随着美联储货币政策趋谨慎,企业的债务风险或不至于在2019年爆发。其他常见的风险点如房地产市场,目前尚处于缓慢复苏状态,未显示明显泡沫迹象。

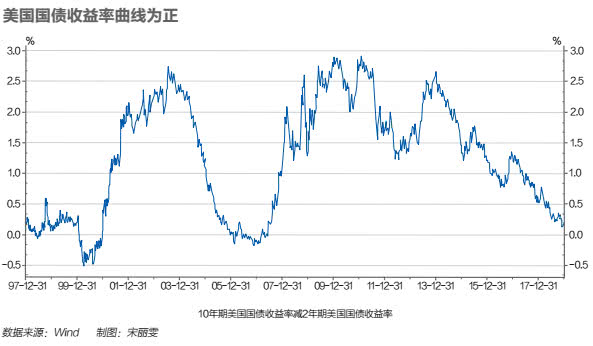

市场常用国债收益率曲线的倒挂来预测衰退。不过,从倒挂开始至衰退发生,时间跨度很长(平均22个月),且不稳定(从14个月到34个月不等)。2018年12月3日,美国国债收益率曲线开始出现五年期和三年期的倒挂,引发市场广泛关注。但这仅是局部倒挂,且只有1个基点。市场常用的收益率曲线(十年期国债收益率减二年期国债收益率),至今依然为正值。从国债收益率曲线看,美国离衰退尚有较长距离。

美国的经济现状指数仍处于高位,显示美国经济仍入于扩张阶段,离衰退很远。

不过,2018年12月份发生的金融市场波动值得警惕。金融市场波动导致金融条件收紧,从而影响增长、通胀预期及美元。美元走强,可能会导致经济及资产价格走弱。由于国际美元债的大量积累,局部的美元流动性危机容易在国际间传导,形成全球金融危机。资产价格波动能够形成金融与实体经济间的恶性循环。

在全球经济进入周期末端,流动性收紧,地缘政治风险正在加大时,资产价格波动等原因带来的尾部风险正在加大。

货币政策边际收紧,财政政策边际宽松

美联储开始强调货币政策的“数据依赖”,表示出对市场信号的敏感。不过,美联储最新点阵图依然表明会在2019年加息两次。缩表也将持续。欧洲央行已于2018年底停止了债券购买计划,预计将于2019年底开始加息。日本央行预计在2019年保持货币政策不变。发达国家央行货币政策的正常化仍在缓慢推进。全球流动性尤其是美元流动性,可能会进一步收紧。特朗普上台后推出一系列财政刺激。民主党控制众议院后,将制约新的刺激计划。原有财政刺激效果预计在2019年底逐渐消退。欧元区政府财政赤字率从2013年的3.1%逐步下降至2017年的1%,2018年政府赤字率估计为零。欧元区2019年的赤字率预计约为0.3%。

中国在2018年12月召开的中央经济工作会议指出,要“实施更大规模减税、更明显降费”以及“较大幅度增加地方政府专向债规模”。预计中国的财政赤字率会在2019年有一定程度上升,但普遍估计不会超过3%。

全球范围来看,政策层面,2019年难以出现高强度的刺激,也很难出现强力收缩。

美国债收益率或上升,A股反弹空间或更大

2019年宏观及政策发展,可能导致资产如此表现:美国国债收益率或上升;美元或最终下行;波动率或整体抬升;股市或反弹,但波动很高,而最终收益很低;黄金或受追捧,且受弱美元支撑;原油或从低点反弹,但幅度受页岩油压制。

利率。美国十年期国债收益率目前(2019年1月4日)处于2.67%的相对低位。从收益率曲线与利率分解(实际利率+通胀预期)看,十年期国债收益率有望重回3%以上。

如果美联储加息两次,联邦资金利率会上升至2.75%至3%。在当前水平的国债收益率曲线下,美国10年期国债收益率会达2.92%至3.17%。

国债收益率还可分解为实际利率和通胀预期。美国十年期国债的实际利率在2009年之前平均约为2%左右,从2014年开始平均约为0.6%左右。结合长期经济增速,1%或许是合理的实际利率水平。通胀预期在2009年之前平均约2.4%左右,从2014年起平均约2.2%。假定美国经济在2019年增长2%以上,实际利率或可达1%左右,而通胀预期或可达2%左右。这样,十年期国债收益率有望回到3%以上。

汇率。汇率由资金流动直接决定。资金流动由利差或经济增长差异决定。

美国与其他国家经济增长的差异或许已到顶点,于2019年回落。美国财政刺激效用在2019年的逐渐消退是重要原因。随着美联储加息节奏的减缓,以及欧洲央行最终可能的加息,美联储货币政策差异也会逐渐缩小。

从经济增长差异和利差看,美元在2019年可能最终走弱。

波动率。随着经济及市场风险水平的提升,波动率水平在2019年可能会抬升。

标普500指数隐含波动率VIX,是市场经常跟踪的风险指数。VIX在2008年到达89.53的高点后,随着经济复苏及股市走强,逐年下行。全球央行非常规的宽松政策是VIX下降的重要原因。2018年开始,VIX出现几次跳升,并从10月份开始在高位震荡。

随着经济的进一步减缓,流动性的进一步收缩,VIX自身的波动率或许会上升。如果VIX期货期限结构转负,做多VIX的机会可能也会开始出现。

股票。股市一向被认为是经济的晴雨表。标普指数从2018年9月20日的阶段性高点开始,一度下跌达20%。上证综指从2018年1月24日的高点算,更是一度下跌达32%。市场对经济的预期极度悲观。

如果经济没有出现市场所担心的衰退,股市很可能在现有基础上反弹,甚至出现较大幅度的反弹。美股在国债收益率曲线倒挂后的18个月内,依然平均上涨15%。美国国债收益率曲线目前还是正值。从历史经验看,美股有望在未来获取正收益。中国A股的估值已处极低分位点,其中创业板和中证500指数估值已近历史最低。由于之前跌幅较大,A股的反弹空间或许更大。

不过,随着2020年的临近,市场可能会再度担心经济衰退。如果贸易战等地缘政治风险没有得到平息,股市将有再次下跌的风险。

黄金。市场主要从实际利率、美元及避险角度分析黄金。作为类货币,黄金在多数时候主要受美元影响。

2019年,美元走势及避险需求都将有利于黄金。美联储与欧洲央行货币政策差异会收缩,可能最终导致美元走弱,利于黄金。黄金还可对冲股市的尾部风险。历史上,美股大跌时,黄金总能获取正收益,甚至较高的正收益。黄金对股市风险的对冲已在过去几个月得到体现。市场对黄金的避险需求或在2019年持续。

原油。原油价格在多方因素作用下,从2018年10月份开始大幅下跌。WTI原油价格一度下跌达45%。导致原油下跌的因素包括美国页岩油的大幅增产,沙特从2018年6月份开始的增产,美国在制裁伊朗对6个国家的豁免,以及市场对经济的悲观预期。

影响原油价格的中长期因素主要是供给周期,其中美国页岩油是关键。美国页岩油有巨大的生产潜力。随着输油管道等基础设施问题在2019年得到解决,页岩油将进一步增产。需求方面,全球经济的减缓将压抑需求。原油价格出现超跌反弹后,难以出现趋势性上涨,或在2019年区间震荡。

短期价格都是交易出来的,无法精确预测。不过,分析美国、沙特和俄罗斯三大产油国,可得出价格的大致约束区间。美国页岩油生产成本平均约每桶40美元至50美元。沙特的财政平衡约需85美元至87美元的布伦特原油价格。俄罗斯财政平衡约需60美元油价。假定10美元的布伦特与WTI价差,WTI在2019年的震荡区间或许会在40美元至75美元之间。

总体而言,全球经济在2019年可能会避免衰退,但风险会上升。政策方面包括货币政策及财政政策都难有大的放松或收紧。风险资产的波动和相关性或进一步加大,而收益或进一步降低。

这是一个有利于投机交易者的环境,但配置资金将很难找到值得配置的资产。一个相对稳健的配置选择可以是在维持风险资产(股票)配置的同时,加大对无风险资产(现金)及避险资产(黄金)的配置。适当配置比例下,这样的组合既可参与市场的上涨,又可在一定程度上对冲下行风险,类似一个看涨期权。

(作者为天弘基金智能投资部高级投资经理、中国社会科学院金融学博士,长期从事全球宏观的研究与投资;编辑:赵杰)