本次改革,部门设置体现功能监管、机构监管并重;局长“一正三副”,人员超编不分流,鼓励和动员“下基层”,充实基层监管力量。业界人士认为,新架构过渡色彩浓厚,尤其是对县级监管模式改革应是当下的权宜之计,未来是否会推出改革的2.0版本,值得期待

“郡县治,天下无不治。”在加大金融供给侧改革、更多金融资源配置向小微企业和三农等领域倾斜的形势下,如何加强对遍及省市县金融市场的监管,是本轮银保监管派出机构改革的题中之义。《财经》杂志记者独家获悉,近日已下发的银保监局“三定”方案,勾勒出省、市、县三级监管矩阵和监管半径,并增设普惠金融处,将普惠金融的监管进一步下沉。

据《财经》杂志记者了解,与以往监管机构改革最大的不同之处在于,本次银保监管系统改革强调对口监管,在职能部门设置上采取了功能监管与机构监管并重的原则。在银保监局“三定”方案中,包括省(自治区、直辖市、计划单列市)级和市级派出机构两个监管层级的职能、机构和编制即所谓“三定”的内容,此外,还下发了县级派出机构整合方案。

值得注意的是,目前方案中,县支局暂不设置,而是设置非法人机构性质的监管组,作为县级派出机构改革重组的暂行措施。

2月22日,中共中央政治局就完善金融服务、防范金融风险举行第十三次集体学习时,习近平总书记强调,要统筹金融管理资源,加强基层金融监管力量,强化地方监管责任,做到抓小抓早、防微杜渐。

银保监会副主席王兆星3月9日在人民大会堂接受《证券时报》记者采访时表示,银保监会在制定“三定方案”和机构改革重组过程中,也在研究如何加强基层监管力量尤其是市县的金融监管力量,将与地方金融监管部门加强配合,加强对地方金融活动的监管。

据多位接近监管系统的人士透露,银保监会亦在研究和论证对保险公司分支机构进行属地监管的可能性,但对于何时设置县支局以及是否会划转县人行的人员,目前尚无定论。既要防止监管机构膨胀和滋生冗员,又要实施金融监管全覆盖,“基层金融监管体制改革很难一步到位,需要理顺其中的很多监管逻辑,尤其是对于一些新的金融业态。”一位监管系统的人士表示。

亦有一些业内人士认为,从本次改革的情况来看,并未对现有金融监管体制和金融监管法制格局进行根本性大调整,过渡色彩浓厚,尤其是对县级监管模式改革应是当下的权宜之计,未来是否会推出改革的2.0版本,值得期待。

部门设置:功能监管、机构监管并重

《财经》杂志记者获悉,36家银保监局各自上报的“三定”方案,上月底已由银保监会同批下发到各局。

与银保监会按“26+1”设置内设部门的格局不同,36家省(自治区、直辖市、计划单列市)银保监局的内设部门按照“22+2”来设置,即:设置8个功能监管类处室、10个机构监管类处室和4个支持保障类处室。此外,在22个处室之外,36家银保监局还设立巡察办和工会两个部门。

其中,功能监管类处室包括办公室、政策法规处(创新业务监管处)、统信处、普惠金融处、消费者权益保护处、银行机构检查处、非银行机构检查处,以及重大风险事件与案件稽查处等。

机构监管类则大致包括政策性银行、国有银行、股份制银行、城市商业银行、农村中小银行机构、外资银行、其他非银行金融机构、人身保险监管、财产保险监管和保险中介监管等处室。

据了解,在22个处室的总量限额之内,各银保监局可以根据当地金融市场的实际情况和监管需要,灵活设置一些处室,比如,可设立保险资金运用监管处、法人监管处(对口银保监会公司治理部)、自贸区监管处、金融租赁公司监管处或财务公司监管处等。

事实上,原银监局在处室设置上,各地便各有不同,比如,上海局设有自贸区银行业务监管处,天津局设有金融租赁公司监管处等,河北局设有直管监管协调处等。

据业内人士分析,此前在部门设置中,银监系统主要按机构监管为主、保监系统则主要以功能监管为主,此次改革和整合后,实行功能监管和机构监管并重的构架,体现了在当前的监管机构改革中对口监管的原则,也便于厘清职责分工。

此外,银保监局“三定”方案允许可以根据需要设置公司治理处,而银保监会的公司治理部亦为机构改革后新设的重要部门之一。一位金融业人士指出,公司治理完善是金融监管的前提,允许银保监局设置公司治理处,显示出对于监管部门对于完善和加强金融机构公司治理的重视。

据了解,在银保监分局的部门设置上,则为10个处室,其中,设有一个保险科,统筹当地的保险市场和机构的监管。不过亦可根据当地情况设立非银检查科,将保险的监管职能纳入其中。

据统计,原保监会共有13家地市级分局,原银监会则有306个银监分局。这意味着,13家原保监分局的处室与人员将与当地的原银监分局进行整合,而未设保监分局则将新增保险监管职能和监管队伍。

局长“一正三副”,人员超编不分流

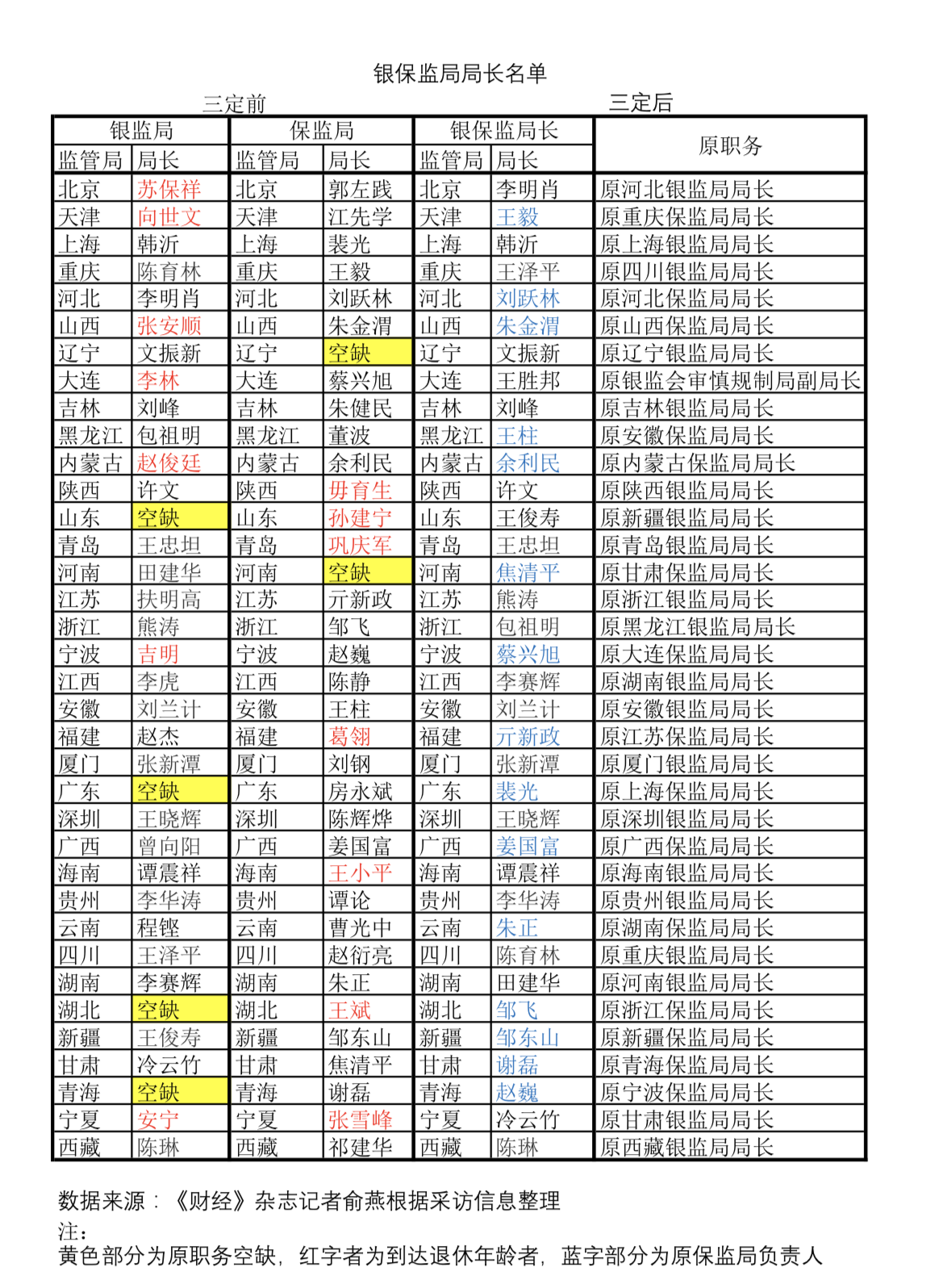

随着银保监局“三定”方案出炉,相关领导职务和岗位也将陆续敲定。去年12月银保监局挂牌后,各局正、副负责人公布的主要是党内职务,比如一把手是党委书记的身份,副职则是党委委员的身份。随着“三定”方案发布后,各局局长的行政职务也将正式履行。

(各局局长名单如下图所示)

据了解,根据银保监局“三定”方案,36家银保监局正、副职负责人的行政职务编制为“一正三副”。在整合前,原保监会基本是 “一正三副”的格局,而原银监局的副职则从两到四个不等,外加单设的纪委书记。此外两局还有数量不等的巡视员和副巡视员等非领导职务。

据《财经》杂志记者统计,根据以出生于1960年作为退居二线的界限,原银监局只有22名达到退居二线者,包括7名局长、8名副局长、2名纪委书记。原银监局则为12名,其中局长7名、副局长3名。

此外,在整合之前,山东、广东、湖北和青海原银监局一把手空缺,辽宁和河南原保监局一把手空缺。

在银保监局筹备组成立之后,有一些银、保监局的原负责人已另行安排。比如,在原河南保监局主持工作的副局长邢炜调任中国保险行业协会,原黑龙江保监局局长董波调任中国保险学会会长,原江西保监局局长陈静调任上海保交所副总经理,原广东保监局局长房永斌调任国任财险董事长,原河北银监局纪委书记调任中国保险行业协会纪委书记等。

《财经》杂志记者获悉,按“一正三副”的编制,两局正、副职负责人虽然存在一定的超编,但超编更严重的其实是各处室干部。据了解,此前除了处长、副处长,一些处室还会设有专员和助理等名头的职务。根据“三定”方案,这些职务将予取消,要求不得搞变相突破。

据了解,对于超编人员,目前的政策是不对外进行分流,而是鼓励和动员“下基层”,充实基层监管力量。

首设普惠金融监管处

在银保监局的职能部门设置中,值得关注的是此次首设的普惠金融监管处。“设置这个处室,是去年底前就确定的,以便加强对普惠金融的监管力度和协调,同时也体现了对口监管的要求。”一位银保监系统人士透露。

在银保监会的“三定”方案中,普惠金部的定位是对口指导银行业和保险业机构对小微企业、“三农”和特殊群体的金融服务工作。

据了解,2015年原银监会机构改革时,为了加强对小微、三农等薄弱环节服务和小贷、融资性担保公司等非持牌机构的监管协调,并对首次纳入的P2P等互联网金融进行监管,增设了银行业普惠金融工作部,将原银监会监管二部的小企业办、合作部的农村金融服务监管处、融资性担保部以及新成立的小贷公司协会、网贷监管(指P2P)等功能进行整合和处室划转。

据银保监系统人士表示,虽然原银监会设了普惠金融部,但原银监局并未单设对口的处室,相关的监管功能分散在不同的处室。

近年来,随着普惠金融的勃兴,多层次的普惠金融机构和产品供给市场正在形成。不过由于普惠金融的服务对象金融常识相对匮乏、抗风险能力差,相关风险亦容易积聚。近年来,P2P跑路风潮中,相关的维权事件不断发生。

在2018年凤凰网举办的“第二届新金融·普惠实践峰会”上,中国政法大学互联网金融法律研究院院长李爱君表示,传统金融是审慎监管,重点是监管金融交易的供给方,而行为监管是通过保护消费者来监管金融机构,从而防范风险。在其看来,实现普惠金融的一个路径便是行为监管,通过发布行为准则和产品准则,对金融机构的服务行为和金融产品进行规范和干预。

在李爱君看来,普惠金融的行为监管的内容主要有三项:一是监督监查,二是消费者金融教育,三是金融纠纷的调解机制。

去年以来,已有数家银行设立了普惠金融事业部,亦有一些银行的分支机构下沉延伸,设立了小微金融业务中心或小微专营团队。对于此类机构的监管,便落在银保监派出机构的身上。一位地方金融监管系统人士表示,成立普惠金融监管处,便于实施对口监管和明确监管职责,也便于与各地相继成立的当地金融监管局加强协调。

暂不设县局,改设监管组

在银保监派出机构改革中,尤为人关注的是县级派出机构如何设置的问题,此前业界传出多个版本。

据了解,根据本次下发的县级派出机构整合方案,此前业内传出的县支局将暂不设置,而是在原银监会监管办事处的基础上改设监管组,作为非法人机构。

根据原银监会2017年年报,银监系统共有1730个监管办事处,监管办事处的员工作为最基层的监管队伍,作为县域银行业监管的主力。

2006年3月,银监会系统内下发到各银监局的一份《关于监管办事处机构设置调整和人力资源整合的指导意见》,对监管办事处实行做强、撤并和分离三种整合模式。

据一位地方监管系统人士介绍,从各地的原银监监管办事处的实施情况来看,资源配置也各有不同,有的办事处仅有三人,还有一些办事处实行所谓的集中办公,即名义上是县级办事处,实则集中在市局办公。由于没有监管执法权限,监管办事处一直处于颇为尴尬的境地。

据了解,此前监管部门曾讨论过将人行县支行人员划转给银保监县支局的可能性。不过,从《财经》杂志记者了解的情况,目前在划转问题上各方尚未达成一致。一位接近监管的人士透露,目前设立不作为法人机构的县级监管组,既可以防止机构膨胀的可能性,又为未来的改革提供了灵活性,是当下可进可退的最优选择。

除了县级派出机构目前选择了权宜之计,对于保险机构的监管是否采取属地监管,亦在讨论之列。据多位监管系统的人士透露,银保监会就保险机构实施属地监管,已研究和讨论多时,但目前尚未形成明晰而确定的意见和文件。

据了解,原银监会派出机构实行属地监管,而原保监会此前亦进行过相关的探索。比如, 曾在吉林试点安华农业保险的属地化监管,2014年12月则下发《关于保险资金运用属地监管试点工作有关事项的通知》,授权北京、上海、江苏、湖北、广东和深圳六地的保监局,对当地的基础设施、股权、不动产等投资项目和保险法人机构的资金运用进行风险监管。

据一些保险业人士表示,从此前原保监会试点的这两次属地监管的效果来看,并未达到预期效果。除了监管人才和相关制度跟不上以外,最核心的问题在于明确监管权责,实现“权力放下去、责任担起来”。

亦有一些保险业人士认为,保险机构实行财务和投资权限上收总公司,分支机构只有销售误导等市场风险,实行属地监管似无必要,这亦是属地监管多年来很难推行的原因之一。

不过,有银保监管系统人士建议,可以探索实施派出机构分类授权,根据各地监管力量、辖区市场规模、金融机构数量、风险特征等因素,确定不同派出机构的权责。

在县域监管资源有限,监管任务繁重的情况下,如何构建县域金融监管体制,地方金融监管部门将发挥什么样的作用?

有业内人士指出,如何在有限的监管资源下,加强监管协调,寻求监管合力,才能更好地应对金融机构主体类型、发展模式、风险特征等日益多样化、复杂化,给监管带来新的挑战。

北京市副市长殷勇在2018年10月13日召开的中国财富管理50人论坛第六届年会上表示,当下地方金融监管协调机制需要进一步完善,建议将直接从事监管的派出机构进一步下沉落地,直接参与到地方金融监管的日常活动,作为地方金融监管的有效组成部分开展履职。