经济学研究的一个重要起点是观察“特征事实”。首先得了解“发生了什么”,而后才是回答“为什么发生”,以及“如何应对”等问题。

关于全球化,世界发生了什么?当前是否出现了“逆全球化”?美国发起的对中国的贸易纠纷是否有助于缩小美国的贸易赤字?如果没有美国的外部冲击,中国是否还能维持贸易盈余?美国的贸易盈余与中国国内政策,以及与全球经贸、金融体系有什么关系?针对这些问题,以及未来中国国际收支账户和国内经济结构的调整方向等,本系列专题都会给出一个理论与实证解释。

首先从现象说起。笔者认为,理解全球经贸关系格局变迁、贸易纠纷和金融危机频发的重要现象就是持续的、不断放大的“失衡”。贸易失衡与资本流动失衡是一枚硬币的两面,这背后更是全球货币体系的失衡,以及经济发展阶段的差异所带来的“长周期的冲突”。

全球贸易失衡

特征事实一:从全球角度来说,1971年、1980年和2001年是全球贸易失衡的三个标志性年份,贸易失衡状况不断扩大,但各自有着截然不同的原因。

自20世纪60年代开始,商品贸易总额及其占全球GDP的比重不断攀升,60年代中后期开始加速扩张,特别是1971年布雷顿森林体系瓦解和1973年第一次石油危机的爆发之后,全球贸易规模迅速膨胀。但是,它是以一种不平衡的态势扩张的。

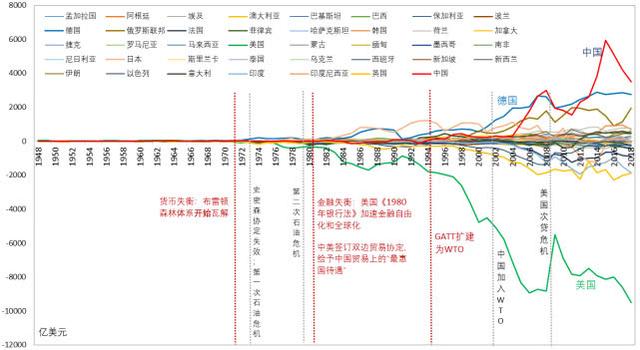

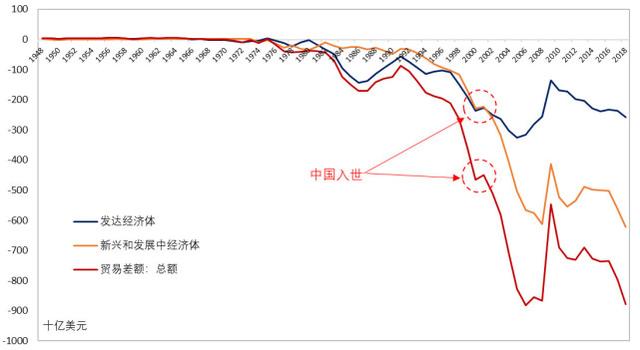

图1以39个国家为样本,绘制了她们自1948-2018年的贸易收支差额。可以看出,二战后至1971年,全球贸易基本处于平衡状态,而后不断发散;1948-1970年,贸易赤字/盈余的波动区间仅为-50到50亿美元。

图1:贸易视角下全球失衡的路径(1948-2018)

数据来源:Wind,CEIC,东方证券

指标说明:贸易收支=总出口-总进口,0以上为盈余,以下为赤字。贸易差额为以下五类国家(或地区)的加总:新兴和发展中经济体、特殊类别、未指明的国家或地区、发达经济体和其他国家,发达经济体包括中国台湾与中国香港。

二战后,美国保持了长达20多年的贸易盈余状态;英国则一直处于赤字状态,但无论是盈余还是赤字,均未呈现发散趋势。1971年,布雷顿森林体系开始瓦解,这是美国从盈余变为赤字的转折点,也是全球失衡的起点,

贸易失衡可以被划分为三个阶段:第一阶段为1971-1980年,贸易赤字/盈余的规模相对较小,基本分布在-400到200亿美元之间,盈余国以德国和日本为代表,英国继续保持赤字,美国从盈余国转变为赤字国;

第二阶段:1981-2001年,振幅扩大到-5000到1200亿美元,日本和德国仍然是盈余国,日本的贸易盈余规模反超德国,英国和美国维持贸易赤字状况,其中,美国的贸易赤字不断扩大,截至2001年,美国的贸易赤字已经扩大到4500亿美元。20世纪80年代,美国贸易赤字走势呈现U字形,1987年之前不断扩大,之后开始收缩,这与美日贸易纠纷和日元升值等因素有关。从1991年开始,美国的贸易赤字呈现单边扩张的态势,与均衡渐行渐远。

第三阶段:2002年至今。标志性事件是中国于2001年加入WTO。仅一年之后,美国对新兴与发展中国家的贸易赤字规模超过其对发达国家的赤字规模。1990年代初中国开始出现贸易盈余,但中国贸易盈余的快速扩张期始于2002年,至2015年达到历史高点——5940亿美元,而后开始收缩;德国仍然维持贸易盈余状态,盈余规模稳步增加,从2002年的1255亿美元增加到2018年的2750亿美元;日本的贸易盈余规模自1990房地产泡沫破裂后便震荡下行,2011开始转变为赤字(除2016和2017年外);美国的贸易赤字规模继续从4500亿扩大到9500亿美元。

区域贸易失衡

特征事实二:本节以“州”或货币区为单位,考察区域内各国的贸易收支状况。一个有意思的现象是,无论是哪个区域,总是可以被分为中心国与外围国两个阵营,欧元区的中心国是德国,亚洲是中国,美洲是美国(非洲除外),由此而形成“中心-外围”结构。这恰恰与全球产业链结构相一致,但是各中心国的收支平衡状况是不一样的,德国与中国是盈余国,美国是赤字国。

1.欧元区

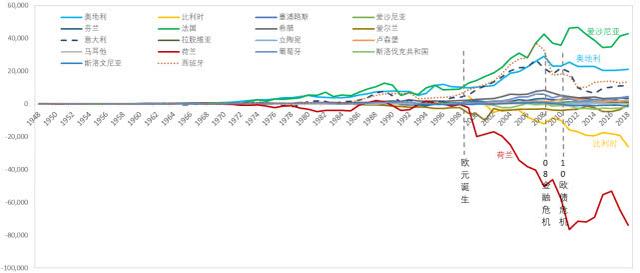

欧元诞生于1999年元旦,它对欧元区国家贸易收支的影响,与前文中所述的1971年有着类似,但并不完全相同的逻辑。

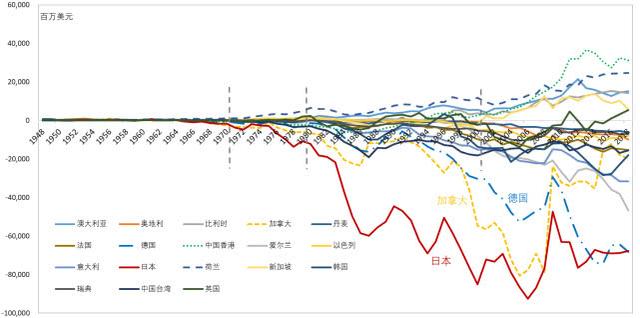

图2为欧元区19国的贸易收支状况。如图所示,1971年和1999是两个明显拐点,欧元区内部的失衡状况越来越明显,德国的贸易盈余呈现出单边快速扩张的趋势,而西班牙、法国和希腊的贸易赤字规模则不断扩大,其中,在2008年金融危机之前,西班牙和希腊的赤字状况最为显著,而它们都是欧债危机的风暴中心。

图2:欧元区国家的贸易失衡状况(1948-2018)

数据来源:CEIC,IMF,东方证券

如果我们将美国看作全球的中心,那么德国就是欧洲的中心,但这两个中心国家在各自体系中的贸易收支状况却呈现出截然不同的图景。德国自1952年之后便一直处于盈余状态,1971年和2000年是其盈余规模提速的两个关键年份。而美国则从1971年开始就持续处于贸易赤字状态,1980年、1992年和2001年是赤字加速扩大的关键年份。对于德国和美国而言,这些关键年份都对应着不同的事件。

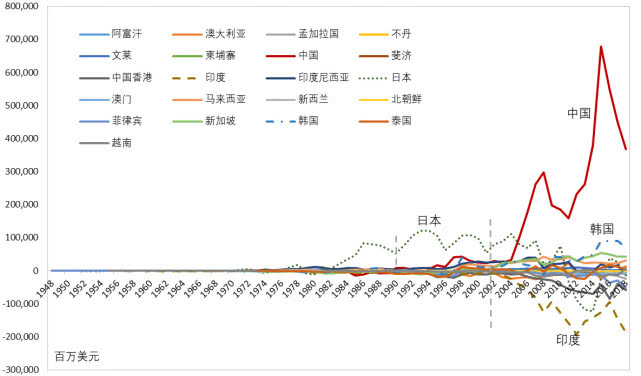

2.亚洲

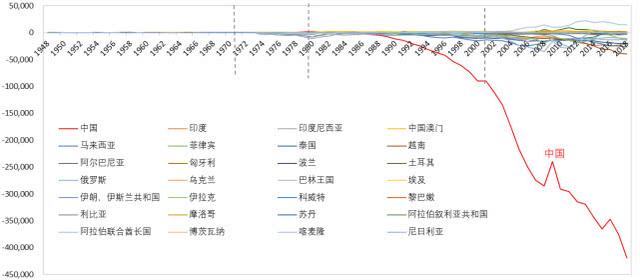

图3显示了亚洲(包括大洋洲)的贸易收支状况。日本是亚洲最先出现较大规模贸易盈余的国家,1981年开始贸易盈余加速扩大;印度尼西亚从20世纪60年代初期就出现了贸易盈余,并一直持续到2011年,顶点出现在2007年(400亿美元);1997年亚洲金融危机使得韩国和马来西亚的贸易盈余出现较大幅度上涨,其中韩国在2008年金融危机之后出现了更大幅度的上涨。贸易赤字规模最显著的是印度,进入21世纪之后,赤字规模不断加大,最高峰时达到近2000亿美元(2012年)。

图3:亚洲主要国家或地区的贸易收支状况(1948-2018)

数据来源:CEIC,IMF,东方证券

说明:包括大洋洲国家(澳大利亚与新西兰等)

中国在2001年加入WTO时,贸易盈余规模仍排在日本和印度尼西亚之后,但2002年超过印度尼西亚,又在2005年超过日本,成为亚洲贸易盈余最大的国家,2005年也是中国贸易盈余突破千亿美元(1020亿美元)的时间点,是2004年3.1倍。2008年金融危机之后,中国贸易盈余连续三年出现下滑,到2012年才止跌反弹,并于2015年达到6788亿美元的高点,目前已经连续3年出现收缩。

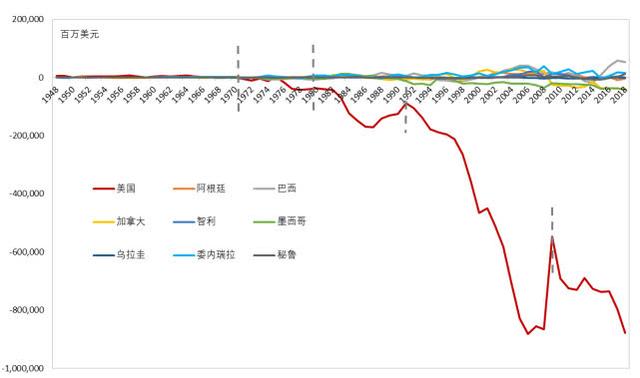

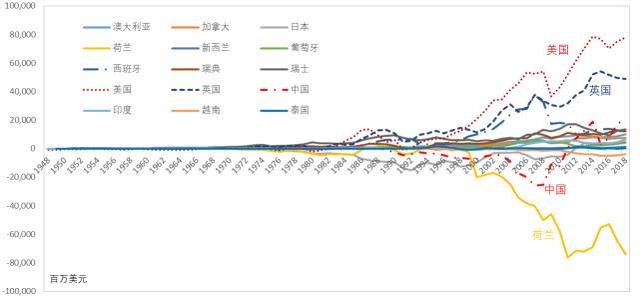

3.美洲

图4显示了美洲主要国家的贸易收支状况。如图所示,美洲的情况可谓“泾渭分明”,基本上可以将其分为美国和其他国家。如果将除美国之外的“其他国家”当作一个整体,其贸易收支状况基本上可以保持平衡,美国的贸易赤字,基本可以代表美洲的贸易赤字。

图4:美洲主要国家的贸易收支状况(1948-2018)

数据来源:CEIC,IMF,东方证券

自特朗普总统上台之后,白宫政策偏向贸易保护主义,但至少到2018年为止,美国的贸易收支状况并未出现改善,反而还在不断扩大。考虑到2018年“抢出口”效应的存在,以及贸易政策的滞后影响,仅从特朗普执政的前两年的数据来判断美国贸易保护政策是否有效并不可取。

双边贸易失衡:以中、美、德为例

1.中国

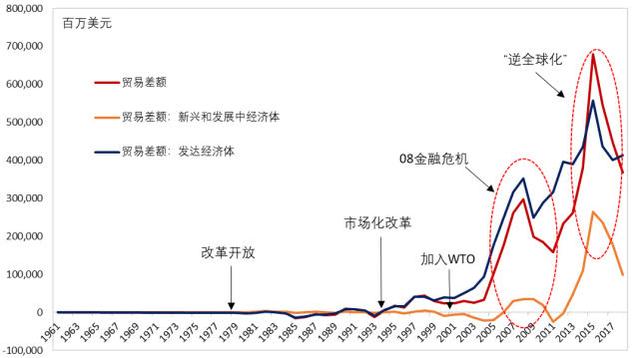

特征事实三:1990年是中国贸易盈余的元年,2001年是中国贸易盈余快速扩大的起点,2014年,中国超过德国,成为贸易盈余规模最大的国家,并于2015年出现历史高点,之后快速收缩。中国的贸易盈余主要来自发达经济体(包括香港)。

图5为中国对发达经济体和新兴与发展中经济体的整体贸易收支状况。可以看出,1961-1989年(1983年除外),中国均处于贸易逆差状态,从1990年开始(1993年除外),转为顺差,并于1995年首次突破100亿美元(168亿),于2005年首次突破1000亿美元(1020亿),最高峰时达到6786亿美元(2015年)。

图5:中国对发达经济体和新兴与发展中经济体的整体贸易收支状况

数据来源:CEIC,IMF,中国海关,东方证券

说明:中国贸易差额总额小于对发达经济体的贸易差额,主要受到特殊类别、未指明的国家或地区和其他国家(古巴和朝鲜)的影响。

从中国与发达国家(或地区)的双边贸易收支来看(图6),长期以来,美国都是中国最重要的贸易盈余来源国,香港作为中国对外贸易的重要中转站,地位也非常显著。贸易赤字方面,中国台湾长期保持着对中国大陆的盈余,其次是韩国。

图6:中国的双边贸易收支(发达国家或地区)

数据来源:CEIC,IMF,东方证券

图7刻画了中国与主要亚洲国家,以及欧洲、中东和撒哈拉以南非洲的新兴与发展中经济体的双边贸易情况。就新兴与发展中经济体来说,2011年之前,欧洲的新兴与发展中经济体是中国贸易盈余的主要来源,之后变为亚洲。亚洲国家中,中国对印度、越南和印度尼西亚都保持着盈余。

图7:中国的贸易收支(新兴与发展中国家或地区)

数据来源:同上

2.美国

特征事实四:从1971年开始,美国对发达国家和新兴与发展中国家呈现“双赤字”状况。从2002年开始,美国对新兴与发展中国家的贸易赤字超过其对发达国家的贸易赤字。至2018年,美国对中国的贸易赤字占其总赤字的比例达到47%。

图8划分发达国家和新兴与发展中国家,分别考察美国的贸易收支状况。一个明显的事实是,自1971年美国出现贸易逆差时,至中国于2001年加入WTO,美国对发达国家的贸易逆差一直占主要部分,而从2002年开始,美国对新兴与发展中国家的贸易逆差开始超过其对发达国家的贸易逆差,二者之间的差距迅速拉大。

图8:美国对发达国家和新兴与发展中国家的整体贸易收支状况

数据来源:同上

如图9所示,在发达国家内部,美国对日本、加拿大和德国的贸易逆差规模较大,对中国香港、荷兰和澳大利亚有较大的贸易盈余。

图9:美国的双边贸易收支(发达国家或地区)

数据来源:同上

如图10所示,美国在与新兴和发展中国家的贸易中呈现出明显的分化格局,主要体现为其对中国的贸易赤字,而与其他国家在整体上保持相对均衡的贸易收支状况。

图10:美国的贸易收支(新兴与发展中国家或地区)

数据来源:同上

关于中美双边贸易关系,1979年中美建交为中国的开放奠定了基础,1980年,美国给予中国“最惠国待遇”(MFN),针对中国出口至美国的商品采用WTO成员国的标准,平均关税只有4%左右,这给中美的双边贸易创造了条件,但中美双边贸易的快速扩张还是始于2001年中国加入WTO。以美国商务部的统计数据为基础,图10刻画了美中双边贸易规模的走势。可以看出,至少从1985年开始,美国在与中国的贸易关系中就确立了赤字地位,并于2001年之后迅速扩大。截至2018年,美国对中国的双边贸易赤字占美国贸易总赤字的比重高达47%。

3.德国

特征事实五:德国的贸易盈余主要来自发达国家。2008年金融危机之后,德国对欧元区其他国家的贸易盈余总规模开始收缩,至今已经接近平衡,所以,其贸易盈余主要来自欧元区之外的发达国家。但是,欧元区内部的贸易收支失衡状况仍然存在,德国仍是欧元区最大的贸易盈余国,法国是最大的贸易赤字国。

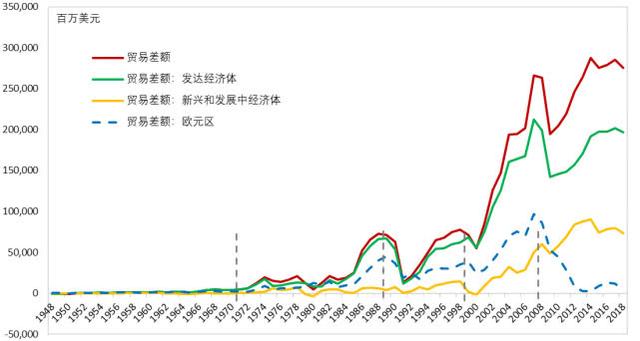

图11为德国与发达国家、新兴与发展中国家和欧元区成员国的贸易收支状况。可以看出,自1951年开始,德国就长期保持贸易顺差地位。1973年和2001年是德国贸易盈余加速扩大的两个关键年份,1973年第一次突破100亿美元,2002年第一次突破1000亿美元,截至2018年底,贸易盈余规模达到了2750亿美元。值得强调的是,金融危机之后,德国对欧元区国家整体上的贸易盈余不断收缩,2014年仅为26亿美元。

图11:德国对发达国家、新兴与发展中国家和欧元区的整体贸易收支状况

数据来源:同上

虽然德国与欧元区其他国家在整体上趋于平衡,但在双边贸易上(如图12所示),德国仍然长期保持着对爱沙尼亚和奥地利等国的贸易盈余,以及对荷兰和比利时的贸易赤字。同时,德国仍然是欧元区内贸易盈余最大的国家,欧元区内部的失衡状况并未出现本质上的改变。

图12:德国与欧元区成员国的双边贸易收支

数据来源:同上

图13为德国与代表性的发达国家与发展中国家的双边贸易收支状况,可以发现,德国最大的贸易盈余来源于美国,其次是英国,其对西班牙的贸易盈余在2008年之前一直处于上升状态,一度与英国持平,但在此之后开始下降;德国长期保持着对荷兰的贸易赤字,其中,原油和天然气、焦炭及精炼石油产品、化学制品、食品和饲料等为德国进口自荷兰的主要产品;1989-2010年之间,德国对中国保持这长期的贸易赤字,从2011年开始,转为贸易盈余,2018年为215亿美元,规模仅次于英国。

图13:德国与代表性发达国家和发展中国家的双边贸易收支

数据来源:同上

产业链分布从全球化到区域化

特征事实六:全球产业链“三足鼎立”格局已经形成,全球化向区域化转变,中国、美国和德国分别作为亚洲、美洲和欧洲的中心国,逐渐形成各自形成产业链“闭环”。

图14:全球企业正在缩短供应链

资料来源:Conference Board

21世纪以来,基于全球价值链的产业分工和贸易发生了深刻的变化。WTO与OECD等(2019)、麦肯锡(2019)等都对此进行了详尽的描述,笔者曾在本专栏文章《第四次工业革命的全球竞合格局》中对此进行了描述。一方面,商品贸易虽然仍是主体,但无形的服务贸易(如ICT、知识产权、金融等),以及数字化产品的重要性越来越高。根据麦肯锡的统计,如果将数字服务、商品贸易中附带的服务以及跨国公司子公司的无形资产等都纳入服务的统计范畴的话,2017年全球的服务贸易增加值总量已经超过商品贸易增加值总量;另一方面,产业链格局的区域化趋势更加明显,这与前文中所描述的贸易格局向对应。

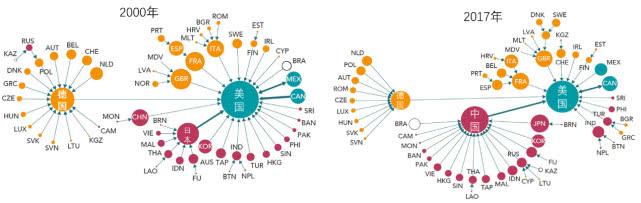

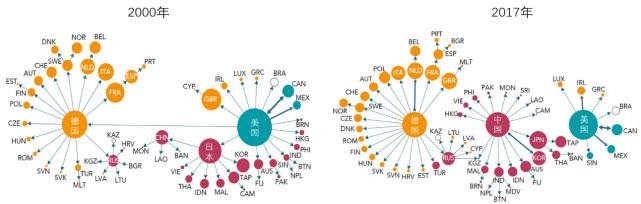

图15和图16分别描述的是基于供给侧的简单与复杂全球产业链网络的变迁,它基本可以代表全球贸易网络的密度。所谓供给侧,是指以主要生产国或出口国为核心,如果网络中大多数国家的大部分进口都来自某个国家,则将该国家作为供应中心(supply hub)。气泡大小代表该国的出口增加值在全球总出口增加值中所占的份额;每个贸易伙伴之间的增加值在总增加值值中所占的份额由连线的粗细表示;箭头的方向表示增加值的流向;中国、美国和德国作为商品和服务的核心供给者,是外围国家主要的进口来源地,从而在全球贸易总增加值中所占的份额也最大。

图15:基于供给侧的简单产业链贸易网络的演变(所有商品与服务)

资料来源:WTO与OECD等(2019),“GLOBAL VALUE CHAIN DEVELOPMENT REPORT 2019”,p. 27

图16:基于供给侧的复杂产业链贸易网络的演变(所有商品与服务)

资料来源:同上

从供给侧的演变来看,一方面,较为显著的变化出现在亚洲,即从2000年到2017年,亚洲的中心国逐渐从日本变为中国,而且同样是作为中心国,日本与中国的地位也是有差异的,日本对美国的依存度更高,而中国在复杂产业链网络中与美国并未直接相连,与中国直接相连的国家数量反而超过了美国,因为原来从美国进口的国家很多转向了中国,如日本和韩国等等;另一方面,产业链“闭环”特征更加明显,分工从全球化向区域化转变,这一点如果从需求侧来看会更加明显。

结语

有三个重要的结构转变导致今天全球失衡的状况:第一,1971年布雷顿森林体系开始瓦解;第二,以美国《1980年银行法》为标志的金融自由化和全球化;第三,2001年中国加入WTO。

所以,现在需要回答的问题是,布雷顿森林体系的崩溃是如何导致贸易失衡的,金融全球化又是如何加剧贸易失衡的,美国长期贸易逆差是中国导致的,还是美国国内的结构性失衡导致的,它又与多边贸易体系和制度有什么关系?

一个基本的判断是,布雷顿森林体系的崩溃是打开“潘多拉魔盒”的钥匙,美元流动性的开启是贸易失衡的底层逻辑,贸易失衡是货币体系失衡的外在表现,当然,它也是以WTO为代表的多边贸易规则的内生现象,并因金融自由化和全球化而被放大。货币失衡、贸易失衡和金融失衡各有其演化的路径,而又彼此相连。

中国加入到全球产业链之中,对原有的多边规则形成了冲击,这是毋庸讳言的,一方面是因为中国巨大的经济体量,另一反面,据美国和欧盟的观点,更主要的是因为中国的经济体制和经济政策与发达国家有较大差别,如对国有企业的补贴等,从而导致了竞争的不公平。这也是本轮WTO改革和中美贸易谈判的核心话题。

全球多边经贸体系和金融格局的转变仍在路上,中国国内的再改革、再开放才刚刚起步,经济转型任重道远。在中美关系全面转向的当下,从内外两个视角来理解和思考“世界发生了什么”,或许对“世界还会发生什么”有一个更全面的认识。

(作者邵宇为东方证券首席经济学家,陈达飞为东方证券宏观分析师)