如果你决定做投资,那么从一开始就应该树立价值投资的理念。

价值投资是巴菲特坚持一生的投资理念,什么是价值?怎么样价值投资?很多投资者虽然也经常提价值投资,操作的时候还是听消息,听政策,想做庄,实际上这些已经偏离价值投资。

三实认为,价值投资都重视长期投资,做时间的朋友。

在他看来,真正的价值投资者,会去投资价值不断增长的投资品,做到成为时间的朋友,而不是时间的敌人。你是时间的朋友,你持有的越久,就一定能赚钱。如果投资的是时间的敌人,时间越久,亏的越多。

三实是经济学博士,清华大学企业研究顾问。用自身经历实践了知识就是财富这一真理。他先后在国内大型证券公司、部委、保险公司、保险资产管理公司、基金管理公司任研究和投资负责人。具有丰富的研究、投资和管理经验。

他既善于分析基本面,又长于发现数据逻辑,曾精准看到2008年、2015年股灾并“带领朋友圈”逃顶。三实老师认为,我们要掌握原则,是因为它比任何具体的“股评”式分析更能够帮助你走得远,走得久,走得稳!

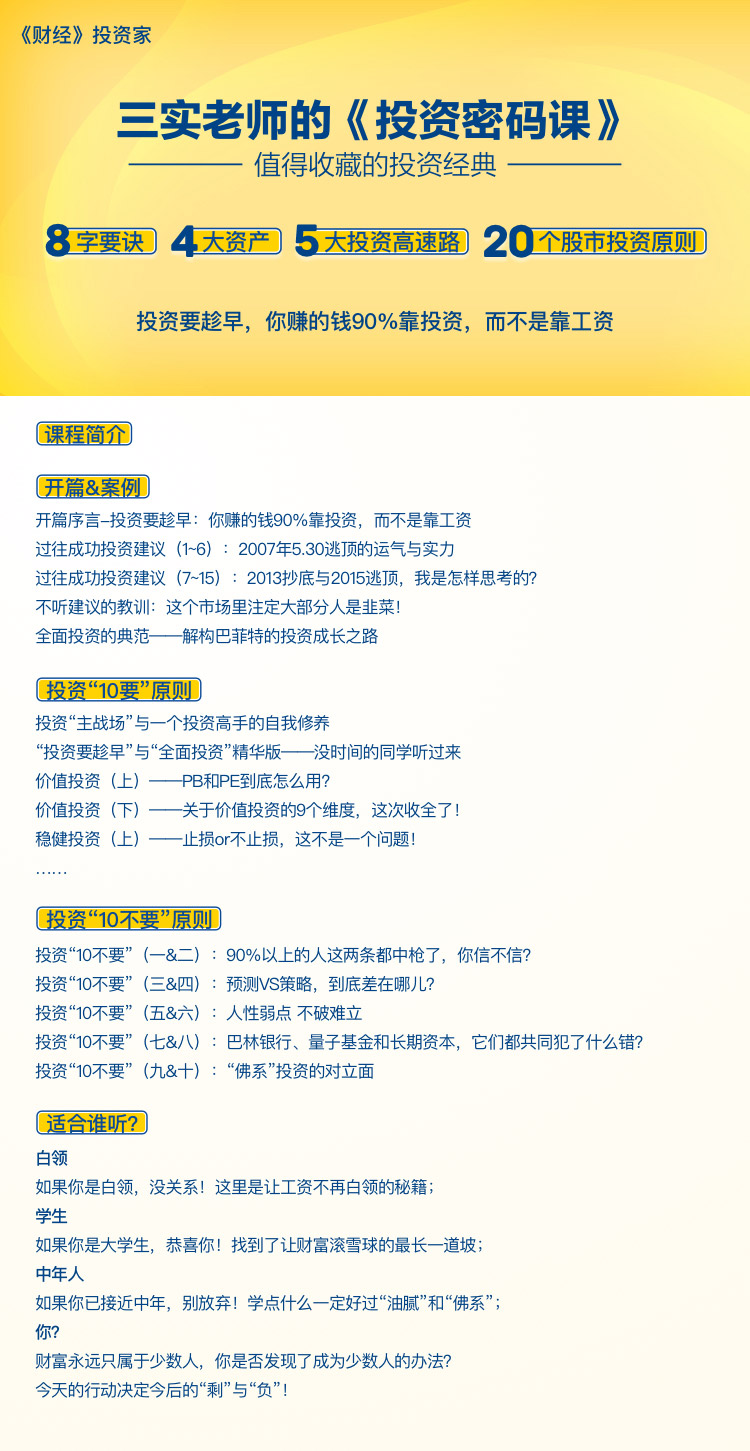

这是我们推出的最新课程,三实老师的《投资密码课》,20个股市投资原则,5大投资高速路,4大资产,8字要诀,助你找到让财富滚雪球的最长坡。

今天我们来介绍一下,三实博士解析的价值投资的九个纬度:

第一,投资股票就是投资公司的股权。

你不能把股票当做是一个代码,是一个筹码,是一个赌博的工具。你不是价值投资这只股票,你实际上是当股东,你买的是一部分股权。所以你要看这个公司赚不赚钱、趋势好不好,它的盈利、它的基本面是往上走还是往下走?

第二,好的公司比好的价格更重要。

即使买的贵一点,也是要买好公司。因为好公司是时间的朋友,它的内在价值一直在涨的。例如贵州茅台,它的ROE是 20%多,也就意味着它每年的净资产要增长 20%以上,可能增长30%多。ROE和净资产的增长率还有一个简单的关系,就 是净资产增长率等于 ROE 除以一减 ROE。

比如如果 ROE 是25%,那么净资产的增 长率是多少呢?就是 25%÷(1-25%),就是 0.25÷0.75,等于33.33%。如果 LE 等于50%的话,净资产增长率是多少呢?就是 50%÷(1-50%)等于百分之百。所 以如果ROE 是50%,你的净资产的增长率不是 50%而是100%,单位是25%的话, 净资产增长率是33.33%。ROE是 20%的话,净资产增长率是25%。

这些大盘股价值估值实际上用 PB 的方法比用 PE 的方法要好。为什么好呢?就是 因为一个公司它的 PE 的稳定性不如 PB,尤其是大盘股,它的 PB 波动的区间是 比较稳定的。

比如说3倍到10倍或者1倍到5倍区间是很稳定的,曲线很稳定,有一个长期平均的估值中枢,比如说3倍 PB或者5 倍PB,像可口可乐大约是六倍PB,它是很稳定的。PB 稳定的好处就是股价的上涨速度是与它的净资产的上涨速度大致是一致的。虽然有波动,但是它大致有个区间,所以从长期来看净资产增长多少倍,股价增长多少倍,那这就简单了。

ROE越高,净资产增长就越快,净资产的增长速度是比ROE要高的,是比较快的。 净资产增长得快,如果PB假设不变的话,那么股价上涨就快,如果 PB 变的话, 它有个区间,所以也不必怕,比如净资产上涨了一倍,股价还没涨,那股价没涨 没关系,PB 就下降了 50%,那么 PB 有个时间将到下轨,就没办法再降了。

所以这时候净资产再涨,股价必须涨,甚至可能一边是净资产上涨,股价涨;一边是PB也涨,所以是双重上涨,可能净资产翻了一番PB再翻一翻,股价就涨了四倍,所以很多牛股就是这样出来的。

所以这种投资,赚钱是相当稳定的,因为你如果找的是好公司,有护城河的公司,它的盈利能力强,而且能持续,它的ROE比如说是 20%,净资产每年上涨 25%, 那么3年不到,它的净资产就翻番了。

这样的股票放 3 年,净资产就翻番了。如果它的 PB 不变,它的股价就翻番了; 如果它的PB倍降下去了,那么 3 年它的股价没涨,PB 可能就降到下轨了,再过 3 年它股价还是要翻番。股价翻番了,PB 还在下轨,所以再过 3 年还是会翻番。 每3年翻番,所以收益就会很稳定,实际上它的PB也是波动的,它在下轨的时候呢,在波动的方向就一定是在下一个周期里面,它往上轨方向波动。

就像茅台的PB波动区间大概是3.2倍到11倍。所以如果在3.2倍,那么它不会一直在3.2倍,它就会往11倍的方向过度。所以如果PB在下轨的时候,你买了它,一方面是净资产的上涨,一方面是PB的扩张,所以这时候赚的钱就是双倍的,净资产可能翻一翻,PB又翻了一番,那么几年内你可能就赚四倍,而且赚的钱都是非常稳定的。

第三,价值投资的要点是价值投资者都是保守投资者,不是很激进的。

巴菲特是典型的价值投资者,他就是保守的,他不会去赌,他不能激进。小盘股可能波动率大,但巴菲特买的主要股票还是大盘股,像可口可乐这样的波动比较小的,都是大市值的。科技股他买的少,就是因为科技股波动比较大,或者技术变化也比较难以预料,一个新的技术出来,可能就把老的技术颠覆了。

所以巴菲特在科技股上投资的仓位并不是很多,这些都是一些保守投资者的做法。 再比如说巴菲特基本上是不作空的,也是一种保守的投资者(的做法),尽管预 期市场要跌,或者市场涨得太高了,也泡沫了,该跌了,但是巴菲特也不去做空。

为什么不做空呢?就是因为保守。就是防患一做空的话,万一做错了、做反了, 亏损是无限的,做多的亏损还是有限的,大不了亏完了。但做空亏损不是亏完了, 你可能是还要倒贴很多钱。像做期货,假设你在 1000 点买的股指期货下跌,最 多跌一千点跌到零,它不会跌到负的。但是它一千点涨到两千点,这不是很难的。 可能不是涨到 2000 点,可能是涨到三千点、五千点、八千点,这也是有可能的, 所以说做多亏损最多的是 1000 点;做空亏损可能是 2000 点、3000 点、5000 点, 而每一点,在股指期货上代表的金额是一样多的钱。

所以,一些保守的投资者一般是不轻易做空的。保守的投资者第一考虑的是生存, 最最重要的是保本,绝不赔钱,这些都是保守投资者所特别看重的。

第四,价值投资者重视长期持有,重视持续增长。他要求资产的价值要一直都能 增长,这是他看中的,他认为这就是时间的朋友。

第五,价值投资者重视确定性,强调绝不赔钱,不熟不投。

赚多赚少是第二位的,第一位是要赚钱,不能赔钱,只要能赚我的本金就在,我就有机会。不能赔本金,甚至本金赔没了,那就没机会了。所以价值投资者就是要确定能赚。

第六,价值投资者非常重视安全边际,他只买股价低于公司内在价值的股票。

买资产也是一样的,他买的价格要低于资产的价值,还有安全边际。因为所有的 价值是估计出来的,没有一个精确的内在价值。不管用模型还是拍脑袋,反正最 终即使你算的再精确,实际上还是大致的东西,它是估的,既然是估的呢,就有 误差了。防止误差跳到价格以外去了,所以就要求有一个安全边际,比如说他估 值是十块钱,但是实际上他可能只值八块钱,所以就不是十块钱买,就希望是八块钱、六块钱、五块钱买,留出风险边际。

第七,价值投资都重视长期投资,做时间的朋友。

如果复合收益率年化收益率是 20%的话,那么算到每天上的收益率是很低的,是一个很小、很小的数字。20%放一年是20%,放一个月可能就是1%点多,放一天那可能就是万分之几,这是很小的,那么再加上误差,就赚不了钱。

但如果每年能赚 20%,放几十年那又是一个天文数字了,所以(价值投资者)他就希望是时间越久越好。做时间的朋友确定能赚钱,哪怕你买贵了也没事,只要你确定价格一直增长,一年能增长15%,百分之二十、百分之二十五,那么即使买贵了,通过几年就消化了,后面几年就能给你赚钱。所以把时间拉得足够长, 你买贵一点也没问题。那么时间就特别重要,如果时间很短,那就不能确保赚钱,你的投资的风险就加大很多,所以波动性也加了很多。

第八,价值投资相对集中。

因为你一个人的精力有限,要做价值都是把基本面研究透,你不可能很分散,什么都投资,基本上几百只。你研究不了那么多。所以价值投资都要投自己熟的,是都研究透的,所以投资的品种相对有限。

比如说买股票不会买几百只,这一般不是价值投资者的做法。如果是价值投资者,他可能去买他能够搞透的。(能搞透)多少支?(比如)50 支,那么就买这 50支;20支能研究透,那么就这 20 支。所以相对比较集中。

第九,价值投资者重视公开的信息披露,他不是去听消息,不去跟上市公司勾兑打听一些内幕,这不是价值投资者的做法。

真正的价值投资者重视对公开信息的挖掘研究,比如说巴菲特买过中石油的股票,你很难想象巴菲特会来中石油调研,请中石油的董事长吃饭,来打听一些消息,这是假的投资者。

但是国内很多基金经理,很多投资者,一方面标榜自己是价值投资者,另外一方面又经常希望到上市公司跟一些内幕人士交流,得到一些“第一手”的信息,其实这不是真正的价值投资者。你在希望通过信息不对称赚钱,普通老百姓不知道的信息你拿到了,你能通过私人关系获得这些信息,你赚的钱实际上不是价值投资者,而且对老百姓,对普通的投资者是不公平的。

实际上是钻了法律的空子。如果是公平合理合法的做法,合规的做法,你要去研究公开信息,普通老百姓也能拿到的信息,你也能拿到,你跟普通老百姓不同的 地方就是你能把这些信息综合起来,能够找到其之间的逻辑。别人可能不去找, 找到了可能不关注,或者没办法进行精确的分析,深入的分析,那你们进行分析, 你用你的逻辑,你有你的深刻的看法,买中石油可能因为你能看到石油价格要上涨,你能看到大宗商品的趋势,你能看到美元的走势,这些你能分析得出来。你能对宏观、对中观、微观有你的把握、你的看法,你能洞悉变动的方向,事物发展的方向,社会发展的方向,所以你能获利,而不是你能拿到别人拿不到的那些信息。

所以,价值投资者重视公开信息披露,而不去打探那些内幕消息,即使听到了, 也不会影响他的投资决策。他不会说我听到一个内幕消息,别人不知道我赶快去买,那不是一个好办法,这就是价值投资者的一些典型的做法。那怎么去价值投资呢?实际上对普通中小投资者、普通的散户来说,比较关键的就是要有研究的习惯。

不要听各种各样的消息,要对消息、对利多利空、对政策充耳不闻。这是你做价值投资的第一步;做价值投资的第二步,是你要习惯对你买的东西进行估值。不是看图形,看到趋势很好,图形很好就去买,而是你要买什么东西,你一定要看到这个东西值多少钱,要分析它的价值。

买车你要知道车多少钱,买房子要分析房子值多少钱,要对它进行估值,当然如果你能够以低于内在价值的价格买更好,如果你不能都低于价值的价格买,那你也不要跟风,比如说房地产大涨了你就很着急,大家都排队去买,你也得再抢到。 这不是价值投资者,价值投资者一般是比较保守的,比较冷静的分析内在价值值 多少钱,然后以合适的价格买,所以你的投资习惯就是要习惯性的估值。

如果你能够做一些模型进行量化的估值那当然更好,但是不是所有的投资者都具 备这一条件,如果你对数学不是很精通也没事,你起码要习惯去估值,大致也得估一下,也得分析一下。

价值投资和价值风格这两个(概念)是不一样的。虽然都有“价值”两个字,价值投资的意思就是买内在价值低估的资产。价值风格指的是把资产——通常是讲股票——分成三类,价值股、成长股和消费股。价值股就是大市值、低估值、高ROE的股票;成长股就是指小市值、高增长、轻资产的股票;消费股指的是品牌消费和医疗保健里面的龙头股。

股票按照风格分成这三大类,价值风格是指价值股表现好的时期,成长风格是指成长股表现好的这段时期,消费股在价值风格和成长风格里面表现都还不错,是长跑冠军。

所以在价值风格里,就要买价值股或者消费股,在成长风格里,就要买成长股或者消费股。不能在价值风格里面买成长股,也不能在成长风格里面买价值股。

价值风格的含义是跟成长风格相对应的,所以价值风格跟价值投资是不矛盾的。 在价值风格里,你要买价值股或者消费股,这可能也是一种价值投资方式,做价值投资不一定非要买价值股,也可以买消费股,买成长股也可以是价值投资,因为你如果对成长股进行估值,你买的是(价值)低估的;买稳定增长的,这也是一种价值投资,所以价值投资不一定非要买价值股。

比如说茅台,它是消费股,或者恒瑞、云南白药,在风格上划分属于消费股,但是你买它也可以是价值投资,也可以不是价值投资,比如说买茅台,看到它趋势好,或者听了一个朋友推荐就买。虽然你买的是茅台,但这不是价值投资;要是价值投资,那就要分析,要给它一个估值,要看到它的基本面的趋势,你在内在价值低估的时候买,在内在价值高估的时候,你可能就不买。这就是价值投资。 同样是买茅台,你可能是投机,也可能是投资。所以价值投资跟投资标的还不是一回事,跟价值风格也不是一回事。

添加助教微信caijingxmt,加入投资家俱乐部共同学习。

点击图片购买