摄影:王雷

12月10日上午九点半,上交所迎来第1499家主板上市企业。中国邮政储蓄银行(以下简称“邮储银行”)董事长张金良携手上海市副市长汤志平敲响金锣,宣布邮储银行(601658.SH)在A股开市。

上午竞价阶段,邮储银行高开1.82%,报5.6元。开市后,股价在5.53元——5.65元之间震荡。截至下午收盘,邮储银行股价报5.61元,较发行价上涨2%,换手率54.45%,交易金额达90.49亿元。

邮储银行回A代表最后一家国有大型商业银行完成“A+H”,也代表本轮国有大行“股改-引战-上市 ”三步走改革路线收官。本次上市发行51.72亿股,定价5.5元/股,募资逾284亿元。若“绿鞋”(超额配售选择权)全额行权,邮储银行募资额将高达327亿元,超过京沪高铁,成为年内最大IPO。

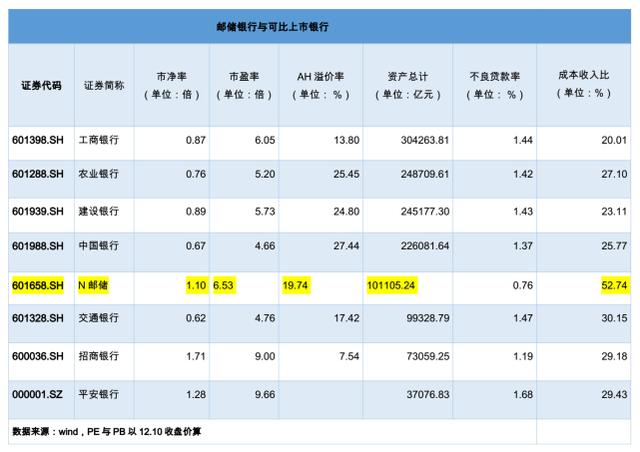

由于此前多支银行新股表现欠佳,市场极为关注邮储银行这支巨无霸上市后的股价走向,能否打破“破发魔咒”。有市场分析人士告诉《财经》记者,邮储银行能否保价,对改善当下市场“破发”情绪面和市场对新股发行节奏的接受度具有重要意义,对于IPO补充资本的待上市银行来说,也有重要意义。

多举护盘稳股价

前一日(12月9日)晚间,渝农商行(601077.SH)连续20个交易日破发,宣布启动稳定股价方案,由7名在该行领取薪酬的非独立董事和5名高管增持股份。截至今日收盘,上市当日破发1秒、第二日正式破发的浙商银行(601916.SH),已连续10个交易日破发,前一日收盘价相较发行价下降7.29%。

新股破发的情绪面,以及上市银行平均市盈率较低,是笼罩在邮储银行(601658.SH)股市预期的阴云。邮储银行此前已上演“股价保卫战”。

在正式上市前,就发布了控股股东增持计划。12月8日下午,邮储银行公告指出中国邮政集团公司(下称“邮政集团”)计划自上市日起12个月内择机增持该行A股股份,增持金额不少于25亿元。

邮储银行此次IPO启动了“绿鞋”机制,即“超额配售选择权”。若出现破发,则意味着有最高43亿元的“绿鞋”资金入场。

为减轻股票流转压力,邮储银行对部分战略配售和网下发行股份设置锁定期,中金公司等4家联席主承销商亦承诺包销股份1~6个月锁定期。本次发行后的限售股份比例将约占“绿鞋”后发行规模的52%。上市后实际可流通的股份仅占“绿鞋”后发行规模的48%。

有市场分析人士告诉《财经》记者,邮储银行能否保价之所以这么受关注,是其对改善当下市场“破发”情绪面和市场对新股发行节奏的接受度具有重要意义,对于IPO补充资本的待上市银行来说,也有重要意义。

从此前发行结果来看,个人投资者多有犹豫,但不少机构投资者入场。获配量最大的F类(公募基金、社保基金、养老)及I类(保险资金、企业年金)长线投资者认购量占网下发行总量的比例高达87%。华夏基金、嘉实基金、汇添富基金、易方达基金、招商基金及南方基金等6家战略配售基金顶格申购。

一位私募基金经理曾告诉《财经》记者,银行股普遍盘子较大,股价弹性很低,对短线资金和高收益投资者吸引力不高;但长线资金喜欢经营稳定、分红较高的大行股。

根据招股书与历年财报,2016年至2018年,邮储银行营业收入年均复合增长率为17.57%,净利润年均复合增长率为14.76%。分红方面,2016年度派发现金59.72亿元,占净利润的15%。2017年度派发现金119.20亿元,占净利润的25%。2018年度派发现金156.96亿元,占净利润的30%。

截至9月末,邮储银行资产总额10.11万亿元,实现营业收入2103.66亿元,净利润531.53亿元。邮储银行上市公告书显示,预计2019年全年的营业收入为2,766.55亿元至2,792.65亿元,同比增长幅度约为6.00%至7.00%;净利润为606.81亿元至617.27亿元,同比增长幅度约为16.00%至18.00%。

大行“A+H”上市收官

自2019年6月份正式递交招股书至今,邮储银行高速完成回A之旅。意味着最后一家国有大型商业银行完成“A+H”,意味着本轮国有大行“股改-引战-上市 ”三步走改革路线收官。2007年邮储银行正式成立,2012年完成股改,2015年成功引战并在2016年实现港股上市。

邮储银行一位中层干部曾告诉《财经》记者,回A是邮储银行的阶段性成果,但邮储银行潜力还远没发挥,接下来的核心是加快集团改革和银行布局,进一步激活体制机制的活力。

摄影:龚奕洁

《财经》记者此前写道,邮储银行未来之路在于如何降低成本、提高中间收入。“自营+代理”这种独特模式,为邮储银行带来大量低利率存款的同时,也因高额的代理储蓄费而抬高了运营成本。但由于“自营+代理”的运营模式是根据国务院、财政部的有关要求建立并按照银保监会的有关监管要求和制度安排运行实施,并非邮储银行与邮政集团之间的自主安排。在上述前提下,邮储银行和邮政集团均无权终止邮银代理关系。(详见《邮储银行申购中签率1.26%, 43亿“绿鞋”资金护盘》)

张金良在今年5月份开展的资本市场开放日活动上,提出邮储银行将加速科技赋能,深化网点转型的路径,其中亦提到将拓展代理网点业务范围,增强网点全业务服务能力。邮储银行一位业务部门中层亦表示,该行已经在具体业务中寻找控制成本的破题办法。

虽是最年轻的国有大行,但历经多年成长,邮储银行业已形成自己的专业团队与“零售“业务特色。张金良到来后,大力推进业务“五化“转型(特色化、综合化、轻型化、智能化、集约化),强化总部引领、风险管理、信息科技、人才队伍"四大支撑"。

在邮储银行业务部门一位中层看来,五化转型和强总部战略符合邮储实际,而重视金融科技,推动与互联网平台合作,激发了创新,能让邮储走向开放和市场。

“邮政体系基层队伍很好,执行力强,过了多年苦日子,如果总部能力强,进一步提高科技能力和产品供给能力,机制激活,潜力很大。”

中国邮政集团党组成员、副总经理郭新双亦出席上市仪式。《财经》记者此前报道,郭新双将接任邮储银行行长一职。曾在国家开发银行任职17年、长于对公业务的郭新双,或许会成为邮储银行未来发展的新助益。市场分析认为,邮储银行对公业务仍有很大发展空间,对公综合收入提升有望进一步提高公司长期盈利能力。(详见《邮储银行回归A股,新行长郭新双将上任》)

国信证券指出,以贷款业务为抓手发展对公综合业务,从而带来更多的手续费收入,并通过对公综合业务沉淀出更多结算性活期存款,进一步降低整体负债成本,邮储银行在这方面仍有很大发展空间。2019年上半年,邮储银行中收占比仅为6.59%,显著小于其他大行15%-30%的中收水平,中间收入仍有很大改善空间。未来将在信用卡、代销、托管、理财、开放银行建设等中收业务上采取措施。

邮储银行与战略投资者的协同或许能成为突破口。根据邮储银行战略投资者的结构,资产管理、金融科技等领域,成为邮储与战略投资者合作的重要方向。在邮储银行内部人士看来,这两点基本抓住了三个服务的牛鼻子,是五化之外邮储发展的刚需。

2015年邮储银行与蚂蚁金服就宣布达成战略合作;2018年6月份,邮储银行与腾讯、微众银行签署了全面深化战略合作协议。但据《财经》记者了解,此前与战略投资者的合作很难落地,张金良到任后推进并加速了合作的具体落地。

在理财领域,邮储银行理财子公司中邮理财已于12月5日正式开业,并宣布发行首期覆盖三个类别的八款理财产品。一类是挂钩指数策略产品,包括“境内大类资产轮动指数”、“境外大类资产配置指数”等;二是中长期稳健型固收+策略产品,将以固定收益资产打底,精选高股息率股票、上市打新、黄金ETF及QDII等优质策略;三是丰富“抗通胀”“养老”主题系列产品。