3月3日,美联储宣布紧急降息50个基点,将联邦基金利率降至1.0%~1.25%。无论从降息幅度还是降息时间来看,本次降息都是超常规的。这是美联储自2008年以来的最大幅度降息,且是在3月18日的议息会议之前两周便召开紧急会议宣布的,意在对冲疫情带来的负面冲击,但市场似乎并不买账,降息之后美股仍然大跌。此次美联储的“豪赌”,究竟能否起到对冲疫情冲击、提振股市的关键作用?

美联储“超常规”降息背后

本次降息凸显了美联储的悲观判断和困难境地。美联储在声明中提到,鉴于疫情对经济活动构成不断发展的风险,此次票委一致同意降息,意在缓解疫情带来的负面冲击。目前来看,美国经济指标平稳,且降息前一天股市大涨,疫情扩散的负面冲击也已经被前期股市的下跌充分消化。超常规降息突然落地相当于官方宣布经济前景明显恶化,市场反而会更加恐慌。美联储宣布降息后,美国三大股指在反弹后大跌接近3%,说明市场对这次降息的作用失去信心,美联储的困难境地暴露无疑。

美联储降息或有对冲美国总统大选不确定性的考量。疫情爆发使得美国大选变数增加,疫情本身的负面冲击之外,市场对桑德斯胜选也极为恐慌。美联储此次超常规降息,不乏“赌博”的成分,提前对冲大选的不确定性。历来经济衰退时期美国总统寻求连任的概率大大低于经济上行时期。疫情冲击下美股大幅回调,特朗普面临着更大的连任压力。而近期桑德斯异军突起,富人税、免费医疗、免费教育、提高最低工资等政策也赢得了不少美国中下层人民的支持,在民主党初选民调中遥遥领先,但“超级星期二”被拜登意外反超,目前两人仍然相持不下。疫情让美国大选不确定性增加,如果疫情导致美国经济陷入衰退,那么桑德斯胜选的概率就会进一步增加,而桑德斯的“民主社会主义”政策可能会导致美国经济进一步衰退。美联储的豪赌背后,对冲大选风险也是重要影响因素。

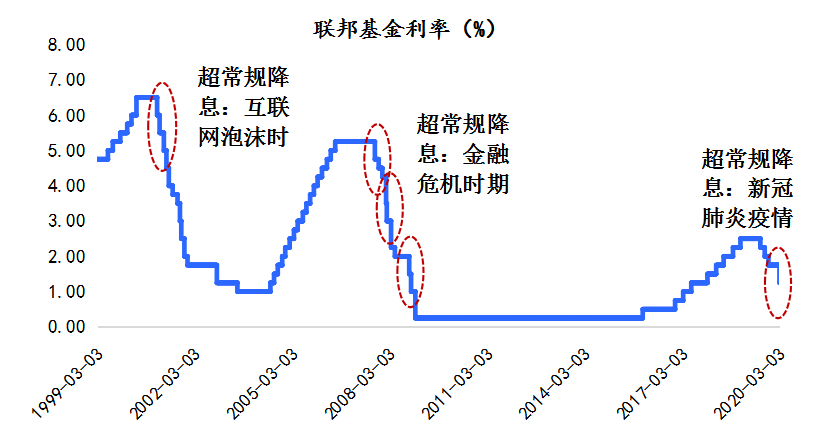

不能忽视美联储降息的负面作用。美联储大幅超常规降息隐含了很强的悲观预期,表明当前的货币政策已经在按照经济危机模式采取应对措施,无疑会加剧市场对未来的担忧。历史来看,联储这种非议息会议降息,都是在经济基本面严重恶化、重大危机爆发之前的非常之举。如金融危机时期,美联储在2007年8月降息50bp、2008年1月降息75bp,2008年10月多次大幅降息;2001年,为减小互联网泡沫破灭的影响以及对冲911事件的冲击,美联储也三次降息50bp。而降息后,经济走弱的预期和市场信心并未出现明显修复,恐惧情绪仍在持续,股市报以大跌。

此外,美联储的超常规降息让市场对未来降息有更强的预期,也提前透支了未来降息的空间。如疫情的实质冲击进一步扩大,金融市场将承受更大的下跌压力。加上今年是美国大选年,未来降息的压力犹存,美联储年内继续降息将成定局。

美联储降息是全球宽松潮中最重要的一环。澳大利亚和日本已经先于美联储采取宽松行动,美联储降息进一步打开了全球流动宽松的闸门,为应对疫情,全球会出现新一轮的降息潮。面对全球疫情风险,主要国家政策层严阵以待,3月3日华盛顿的七国集团会议上,各国表示将采取所有的必要政策工具应对疫情的冲击,缓解经济下行压力,保证金融市场的稳定,并在全球范围内加强政策协调合作,美联储降息则宣告全球新一轮政策刺激已经开始。

疫情冲击下全球和美国经济濒临衰退

疫情扩散影响下,全球经济衰退可能性越来越大。近年来全球经济增长乏力,主要国家经济都面临着内外因素制约,成长动能不足。前期的中美经贸摩擦、英国脱欧等“黑天鹅”事件已经让全球经济增长前景大打折扣,而新冠肺炎疫情在全球范围超预期蔓延扩散,无疑让全球经济雪上加霜。截至3月4日,中国以外累计确诊已超过12000例,其中韩国、日本、意大利和伊朗疫情较为严重,欧元区和美国也存在爆发的可能性。

美国疫情或存在低估,后续可能加速爆发。截至3月4日,美国累计确诊125人,但疫情较为严重的华盛顿州已经有9例患者死亡。因美国并未开展大范围的疑似病例核酸检测,也未实行大规模限制人员流动的措施,当前数据并不能反映美国疫情的真实程度,实际患者数量存在大幅低估的可能。由于病毒传播存在较大的不确定性,摩根大通、谷歌等企业已经开始要求员工在家工作,美国华盛顿州、加州等地也出现了抢购食品的现象,后续美国疫情或加速扩散。

与此同时,不断升级的防控措施对全球经济的冲击或比预期更大。OECD和IMF已经先后下调了2020年全球经济增长预期,标普也将美国一季度经济增长预期从疫情前的2.2%大幅下调至低于1%。2月全球制造业PMI自1月的50.4跌至47.2,创下2009年5月以来新低。疫情对全球的冲击已经显现,中国的停工停产、全球产业链部分停摆、消费受抑制可能导致脆弱的全球经济因此陷入衰退。

疫情冲击全球供应链,美国经济已现降温迹象。虽然美联储在声明中认为美国经济仍然稳健,但众多迹象表明,中国部分企业的停工停产冲击全球供应链,已经开始对美国经济产生影响。美国堪萨斯城联储2月27日对美国制造业企业的调查问卷结果显示,超过40%的受访企业表示中国的新冠肺炎疫情已经对生产造成了负面影响,这一比例远超过中美贸易战、波音737 MAX停产和英国脱欧,成为企业经营的最大负面影响因素。有美国制造业企业表示,“由于中国进口零部件交付延迟,供应链的问题已经开始出现”。如果疫情影响持续扩散,进一步冲击全球供应链,打击美国制造业,美国经济会雪上加霜,服务业、就业和消费也会受到拖累。

实体经济从降息中受益有限。2月美国Markit服务业PMI四年来首次跌破荣枯线,制造业新增就业也延续弱势,耐用品订单的下降已经持续多月。正如笔者在财经杂志专栏文章《高端制造回流,能挽救衰落的美国制造业吗?》(20200110)一文中所述,金融危机以来,美国制造业的颓势尽显,经济脱实向虚、深层结构性问题并未得到有效解决。此外,疫情可能引发美国企业债务危机。目前美国企业部门杠杆率处于历史最高点,疫情导致美国资本市场出现大幅下跌,冲击企业盈利,加剧企业偿债压力,前期激进加杠杆的美国企业面临很大的债务风险,实体经济和金融市场的双重冲击可能直接将美国经济拖入衰退的泥潭。

黄金和美国国债成“避险天堂”,全球宽松利好中国

降息短期内有助于平抑市场波动,中长期股市大概率仍将走低。近期美股的下跌是疫情冲击下悲观预期的直接反映,短期内降息或有助于美股暂缓此前的下跌态势。美股的高估值也带来了回撤压力。金融危机后,美国股市经历了十年大牛市,特朗普税改带来的海外资金回流被大量用于股票回购,推动股市加速上涨,美股估值本身处于历史高位,甚至高于2008年金融危机前的估值水平。中长期来看,股市的走势仍将和经济基本面密切相关,如疫情进一步扩散冲击全球经济,全球风险偏好进一步下降,则股市仍有较大下跌压力。

在全球风险偏好下降的大趋势下,黄金和美国国债为代表的避险资产价格或继续上涨。近期黄金价格创7年新高,全球黄金ETF也达到历史最高水平。此次降息当天,金价大幅收涨3%。疫情之下全球避险资产需求激增,如疫情短期无法得到有效控制,黄金价格仍有进一步上行空间。债券方面,美联储降息导致利率中枢进一步下降,同为避险资产的美国国债收益率也急剧下行,十年期美债收益率创120年新低,3月3日收益率只有1.02%。疫情蔓延叠加美联储降息,将助推美债收益率进一步下行。预计全球范围内避险资产价格会延续上涨态势,疫情扩散的速度、对全球经济冲击的程度和全球货币宽松力度,将决定避险资产上涨空间的因素。

美联储的超常规降息之下,人民币贬的值概率大大降低。疫情对当前中国经济带来了较大的负面冲击,但中国的疫情已经逐步得到控制,政策当局正在推动复工复产,全力争取实现全年增长目标任务。同时,海外疫情迅速扩散,全球进入新一轮的降息周期,黄金价格不断突破新高,而美元指数将随着美联储降息大概率逐步走弱。美联储降息当天,人民币兑美元汇率大涨600个基点,前期的贬值压力大大缓解。

全球降息潮减少了中国货币政策的制约,打开了进一步宽松的空间。针对疫情的冲击,中国的货币政策也已转向宽松,在通过下调OMO和MLF利率降息的同时,先后设立共8000亿元的两批专项再贷款,定向支持民营和小微企业。在宽松货币政策成为全球主流的背景下,人民币贬值以及跨境资本流出的压力都将到缓解,中国货币政策事实上获得了相对更大的操作空间。

作者为京东集团副总裁、京东数字科技首席经济学家;