美国时间3月18日,美国股市三大股指再度触发熔断机制。受此累及,中概股出现不同程度下跌,其中互联网金融企业嘉银金科大跌28.26%,前后发生4次暂停交易。根据同花顺数据,至3月19日,嘉银金科市值1.17亿美元,较上市时8.5亿美元市值,已跌去7成有余。

事实上,嘉银金科并非孤例。疫情重创实体经济的同时,也让互金企业承受着压力。一方面,距离网贷行业风险处置“时间红线”还剩约3个月;另一方面,受疫情影响,用户逾期事件倍增,这也影响着业务开展。

苏宁金融研究院副院长薛洪言在接受《财经》新媒体记者采访时分析,随着股价暴跌、估值缩水,企业通过股市进行后续融资变得不划算,从融资渠道多元化角度看无异于自断一臂;一般来讲,随着股价下跌,管理层会面临越来越大的市值维护压力,容易在经营策略上变得短视和激进。

社科院金融所法与金融研究室副主任尹振涛则对《财经》新媒体记者表示,此次全球股市暴跌对于上市的互金公司而言,实质性影响并不大,因为即便没有疫情,大多互金行业的中概股股价已经很低,基本上丧失了在国际资本市场上融资能力。

嘉银金科上市不足一年市值跌去七成

还被指“暴力催收,试探监管红线”

网贷行业乱象频发早已不是新鲜事,疫情搅乱经济发展节奏下,乱象犹甚。多位网友表示,在疫情期间遭遇嘉银金科旗下网贷公司你我贷的暴力催收电话。有网友称,因疫情等因素,其借款产生逾期,与平台多次沟通会及时处理欠款,希望平台能够给予时间,但对方却以侮辱、骚扰的方式催收,这让网友难以接受。

对此,你我贷方面对《财经》新媒体表示,疫情期间,嘉银金科对湖北省逾期用户进行停催。截至3月10日,根据目前手机号码注册地的定位情况,在提出减免申请的借款用户中,有7成以上为非湖北地区的借款用户。“借款人如按流程正常还款,不会接到任何催收电话。不排除逾期用户企图通过投诉逃避债务的可能。”你我贷方面表示。

北京市中闻律师事务所合伙人李亚对《财经》新媒体记者表示,疫情对每个人生活都产生了影响,作为还款方的给付义务不会受到影响,应当及时履行。但在任何情况下,暴力催收都是不被许可的。他指出,早在2017年互联网金融风险专项整治工作领导小组办公室、P2P网贷风险专项整治工作领导小组办公室就印发了《关于规范整顿“现金贷”业务的通知》,通知中明确规定各类机构或委托第三方机构均不得通过暴力、恐吓、侮辱、诽谤、骚扰等方式催收贷款。

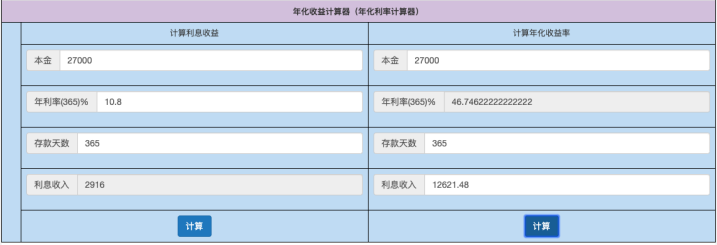

与此同时,还有用户称,2019年5月在你我贷平台借款2.7万元,年化利率10.8%,分12期还完。而后该用户翻看还款记录发现,他的前两期还款包含了平台服务费、贷后服务费,且每个月都需要支付风险保证费,按此还款计划,该用户将为各类费用多支付9705.48元。

数据来源:《财经》新媒体通过用户提供数据利用年化收益计算器计算所得

《财经》新媒体根据该用户所提供数据,利用年化收益计算器得出,该用户支付完所有费用后的年化综合费率约为46.74%。

而你我贷方面则表示,目前你我贷不存在“个别借款项目执行更高的年化综合费率”的现象,目前借款人综合借款成本均在国家法律和监管要求的上限以内。

对于年化综合费率,官方曾作出明确规定。2017年,互联网金融风险专项整治工作领导小组办公室、P2P网贷风险专项整治工作领导小组办公室印发并实施的《关于规范整顿“现金贷”业务的通知》中说明,对借款人收取的综合资金成本应符合最高人民法院关于民间借贷利率的规定,即不得超过36%。

同时,2017年,P2P网络借贷风险专项整治工作领导小组办公室也对“综合实际利率”作出了规定:“将以利率和各种费用形式对借款人收取的所有借款成本与贷款本金的比例计算为综合实际利率”。

对此,李亚也谈到,平台提供服务,收取相应的服务费本身是合理的。但是对于以利息、违约金、服务费、中介费、保证金、延期费等突破或变相突破法定利率红线的,应当依法不予支持,属于国家严把的红线。所以年化综合费率超出24%则不具有合理性。

据天眼查显示,你我贷(上海你我贷互联网金融信息服务有限公司)隶属上海嘉银金融科技股份有限公司(简称嘉银金科),于2019年5月于美国纳斯达克上市。

根据嘉银金科第三季度年报显示,嘉银金科第三季度净营收为5.11亿元,同比增长0.5%,环比下降19.6%;净利润为0.82亿元,去年同期的净亏损为0.44亿元,同比扭亏为盈,环比下降51.5%。嘉银金科三季度贷款发起量为47.20亿元,同比增长12.6%,环比下降3.7%。三季度投资额为51.28亿元,同比增长11.3%,环比下降17.8%。

值得注意的是,嘉银金科前三季度的净利润逐季下降。2019年前两个季度,嘉银金科的净利分别是2.54亿元和1.69亿元,其三季度净利润环比更是被“腰斩”。

此外,亦有媒体指出,嘉银金科目前还面临着高逾期率(由2017年末的M3+逾期率12.21%提升至2018年末的14.91%)、负债高企(2019第一季度末资产负债率相比2018年末相比虽有所降低,但依然高达267.8%)两大困境。

如今,嘉银金科市值已经跌去7成有余,而作为网贷机构,其转型之路仍在继续。

互金中概股股价失速下跌

专家:多数企业已基本丧失国际融资能力

新冠疫情在重创实体经济的同时,也在多个侧面打击着网贷行业。近日,疫情导致全球股市暴跌,中概股中的互金企业也未能幸免。据《财经》新媒体记者统计,截止3月19日收盘,在美上市的网贷机构中,除乐信以8.76美元/股收盘,其他均为1-3美元/股,距发行价格相去甚远。(注:文中企业指表格统计内企业)

《财经》新媒体制图 数据来源:公开信息

尹振涛表示,此次全球股市暴跌对于上市的互金公司而言,实质性影响并不大,因为即便没有疫情,大多互金行业的中概股股价已经很低,基本丧失了在国际资本市场上的融资能力。

互金企业所面临的问题不止是股价下跌,受疫情因素影响而导致的连锁反应正困扰着他们。北京时间3月18日,趣店(NYSE:QD)发布2019年四季度及全年财报。财报数据显示,2019年全年,趣店实现净利润33.52亿元人民币,较2018年增长31.5%;但趣店2019年四季度业绩调整后净利润1.57亿元人民币,环比下降85.2%。受四季度业绩影响,趣店集团去年全年业绩未达预期。

同时,对于2020年一季度的业务发展,趣店表示,鉴于当前疫情对宏观经济及行业环境的影响,趣店和其合作方将会继续收缩业务规模,加快去杠杆进程,预计将会产生亏损。

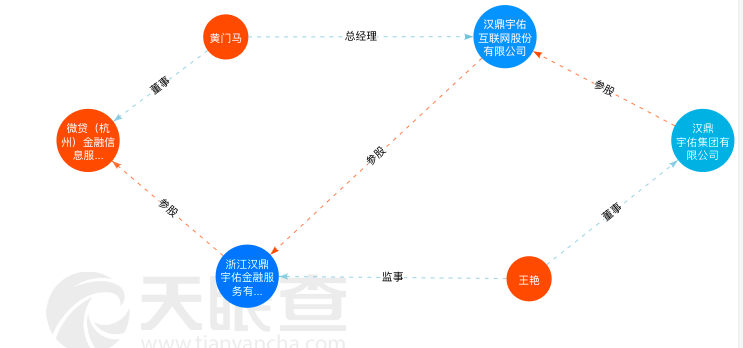

另外,微贷网在疫情期间也是“屋漏偏逢连夜雨”。3月3日,汉鼎宇佑互联网股份有限公司(简称汉鼎宇佑)称对参股孙公司微贷(杭州)金融信息服务有限公司(简称“微贷网”)计提减值6.72亿元、对影院资产计提减值约5,000万元及增加计提坏账准备约2,700万元的影响,将净利润修正为-7.46亿元。而后,汉鼎宇佑收到来自深交所的监管关注函。

据同花顺数据显示,截止2019年3月31日,汉鼎佑宇持有微贷网14.13%的股份。汉鼎宇佑回复深交所关注函称,微贷网“自2020年2月18日开始,X智投投资直接穿透底层资产,投资者直接持有出借标的,不再进行债转承接,同时因受疫情影响和降低P2P存量规模监管要求,不再发新标,原X智投投资按照穿透后的标的到期日兑付本金,收益部分暂不兑付。出于谨慎考虑,经初步测算,汉鼎宇佑拟对微贷网的长期股权投资计提67, 217万元减值准备”。

来源:天眼查

图片来源:同花顺

另据公开媒体报道,自今年2月中旬,微贷网就存在只归还本金,停止兑付利息和收益的现象。如果停兑包括所有产品,投资人损失共计可能达到十余亿元。

多重因素影响下,网贷行业可谓“哀鸿遍野”。苏宁金融研究院高级研究员黄大智对《财经》新媒体记者分析道,疫情对于网贷机构的影响主要体现在线下,相对来说线上业务则影响相对较小。“疫情导致的最直接的影响就是,用户还款能力和还款意愿都在下降。目前在网贷行业的发展上,监管已经给出了明确的发展路径,疫情的来袭在一定程度上增加了企业转型的难度”,他谈到。

薛洪言则认为,对平台而言,随着股价暴跌、估值缩水,通过股市进行后续融资变得不划算,从融资渠道多元化角度看无异于自断一臂。同时,一般来讲,随着股价下跌,管理层会面临越来越大的市值维护压力,容易在经营策略上变得短视和激进,为了提振股价而损害企业长期利益,如为了靓丽的业绩而大幅削减获客费用,损害长期竞争力。

网贷机构清退“时间红线”逼近

行业退出进程加快

疫情的突然来袭并没有放缓行业清退的节奏,反而多个地区相继宣布取缔网贷业务,清退步伐变得更快了。2020年3月,内蒙古、陕西、吉林三地相继宣布取缔网贷业务。同时,云南省也公布称,经过多轮整治检查显示,我省无合规P2P网贷机构,全省纳入整治的211家P2P网贷机构必须全部依法退出市场。省外P2P网贷机构,未经许可或备案不得在我省开展P2P网贷业务。

2018年12月19日,互联网金融风险专项整治工作领导小组办公室发布了《关于做好网贷机构分类处置和风险防范工作的意见》(下称“意见”)。意见明确要求,坚持以机构退出为主要工作方向,除部分严格合规的在营机构外,其余机构能退尽退,应关尽关。

多位专家也向《财经》新媒体记者表示,网贷机构的退出和转型的进程非常明确,且并未受到疫情的影响。尹振涛表示,从互联网金融风险整治角度讲,不论有没有疫情,网贷机构的退出都在推进,这个路径非常清晰。“目前,几十个省已经明确提出全部清退网贷机构了,事实上,网贷行业的发展趋势已经很清晰,就是清退、转型为主要方向,即便留存下个别的网贷平台,数量也会特别少。”

他进一步谈到,从退出的角度看,也的确存在一些问题,主要是退出的方案和机制不能完全得到投资者的认可。退出之后,在管理,特别是债务的清偿上存在一些障碍,老赖也不断的出现。

薛洪言的观点是,整体上看,疫情加速了消费金融行业的分化,对于实力一般的平台而言,在疫情之后可能会加速衰落。“一定程度上,疫情打乱了国内互金行业集中整治的节奏,也会改变监管当局的风险偏好,即从过度防风险的视角脱离出来,更侧重促发展、促消费,从而能更客观地看待互金平台在普惠金融领域的差异化作用。从这个角度看,网贷平台只要严格合规发展,在后续转型如小贷牌照获取等方面有望面临更加宽松的环境。”他谈到。

216.73.216.13