新冠肺炎疫情(COVID-19)是典型的黑天鹅事件,发生、发展乃至消失以及影响的广度、深度和烈度等均存在诸多未知。其甫一暴发,武汉、湖北和中国旋即成为世界焦点,围绕中国的质疑、关切、研判包括支持纷至沓来。与2003年的SARS类似,仿佛这又是一个“中国故事”抑或中国问题,即便与其他国家相关,也仅仅是全球公共卫生领域协调和应对等方面的直接相关,以及对有关经济体经贸影响等方面的间接相关,且前者更为显著。所以,新冠肺炎疫情与全球经济的关系似乎主要集中在中国经济放缓对全球增长的影响和中国供应链失速对全球供给的冲击两个维度上。

更为吊诡的是,发达经济体资本市场表现在2月中旬之前,几乎未受到新冠肺炎疫情的实质性影响,特别是美国股市,标普500指数和纳斯达克综合指数是一个历史新高接着一个历史新高的竞赛模式,而与之相反,中国股市2月3日春节假期后恢复开市首日即跌近8%,两相对比,丝毫没有“环球同此凉热”的景象。

于是,一种论调悄然而至:股市是经济的晴雨表,股指一定程度上反映一国经济的大体状况,那么由于新冠肺炎疫情中国经济特别是制造业相当程度停摆而全球主要经济体股市照涨,说明中国对全球供应链的作用不再重要,中国供应链的不可替代性在快速衰减。与此一脉相承且更极端的表述是,发达经济体资本市场的表现说明其谋划已久的与中国供应链脱钩的战略已付诸实施并取得阶段性成果,美国资本市场的“长牛”和“大牛”对应的是与中国脱钩而启动的供应链迁徙和制造业回归“图穷匕见”,中国的全球产业链分工优势已逐渐式微。

似是而非的观点其实不值一驳,况且往往等不到基于事实的“理不辩不明”,事实本身就已经证伪其逻辑和结论。1月17日之前,美股对疫情反应相对平静,在1月20日至31日疫情暴发期,仅向下调整3%左右,并在之后反弹近5%予以修复。但2月21日之后,新冠肺炎疫情进入全球恐慌期,美股开始出现明显下挫,标普500指数两周内四次触发熔断机制,并且大涨大跌,复跌复涨,巨幅波动。大体同一时间段,与美国股市涨跌平行发展的是新冠肺炎疫情的“中国篇”进入下半场,而全球性大流行却起势并形成,中国以外COVID-19感染人数增量远超中国,增速加快,存量也超过中国。

从全球公共卫生的角度而言,任何一种新的病毒、任何一次大流行病,都是全世界需要共同面对的挑战,任何国家都无法置身事外,历史已经反复证明大流行病传播的广域性和无差别性以及人类共克时艰的必要性和紧迫性;从经济全球化的角度而言,经济体之间的联系越来越紧密、越来越复杂、越来越多元,特别是大国之间,人为割裂的结果只能是“伤敌一千、自损八百”,而所谓的国家安全和经济安全不仅无法通过所谓的脱钩实现,而且会引发国家间非理性竞争使安全形势进一步恶化。是故,美股前期的繁荣无法证明中国“被脱钩”,而美股后期的技术性熊市也不是中国供应链毫发无伤的佐证。资本市场有其自身的发展逻辑,与全球供应链之间弱相关,并且存在跨时误差,即前者的表现对后者的影响时间上不同步甚至没有规律性时滞,固化二者联系缺乏理论和实证支持,特别是美国股指与中国供应链脱钩问题更是“转折亲”关系,连“远亲”都算不上。何况,数字经济时代资本市场和全球供应链之间的关系与工业经济时代迥异,以资本市场表现判断供应链紧密程度无疑是缘木求鱼。具体解析如下。

第一,与供给相比,需求是更重要的经济变量。到工业经济时代后期,生产已经不是经济发展的瓶颈制约,生产能力的系统性改善始终保证供给的充足,排除技术垄断以及非经济因素,基础产品、初级产品、复杂产品、精密仪器等的供给大概率是产能冗余而非产能不足。数字经济时代,智能化、信息化以及3D打印等新技术更是极大地释放了生产活动的潜力,供给从来没有在效率、能力和质量上如此自如,而有效需求的焕发和创造反而成为难题。无论是逆周期宏观调节,还是供给侧结构性改革;无论是财政政策的减税,还是货币政策的量化宽松,其终极目标是需求,即如何更好地提振需求,更好地满足需求。资本市场虽然未必是气象科学意义上的“经济的晴雨表”,但是作为核心资金配置平台,基本反映经济的结构化特征和一般性趋势,所以,鉴于供给和需求关系的变化,经济的供给侧内容不是资本市场特别是股票市场关注的重点,对供应链调整的解释能力也不强,更遑论预测。

第二,全球经济的通缩主题压抑传统制造业的价值创造。目前,全球特别是发达经济体增长都在放缓,并且部分出现衰退迹象。美国2019年的GDP增速为2.3%;日本2019年四季度GDP创下逾五年来最大萎缩,全年增速0.8%;德国去年GDP增速仅为0.6%,不到2018年的一半,其中四季度增速为零;中国和印度去年的GDP增速分别为6.1%和4.9%,处于近十年来的低位水平。需求端减速联动供给端减速,进而导致整个经济增长乏力,通胀反而成了可遇不可求的宏观经济目标。美国和德国2019年的通胀率分别为1.8%和1.4%,处于近三年来的低点;日本去年的通胀率为0.5%,持续疲软;中国和印度去年的通胀率分别为2.9%和3.7%。科技创新的迅猛发展使得生产者的议价能力下降而消费者的话语权上升,资本市场赋予生产相关因素的估值不高,而从市场需求反向赋值于科技变成新范式,全球供应链在相关资本市场的市值表达有限,即便是高科技企业带动的供应链生产企业,利润率的更大份额以及相应的市值也归属核心科技企业而非生产企业,所以,供应链直接与资本市场的重叠面积并不大。

第三,资本市场的表现与经济增长特别是制造业并不直接相关,即便是具有一定的相关性,时间上也不同步。金融与经济本有时滞,资本市场与经济增长之间更是如此,并且因经济体产业结构、经济体量不同而时滞有长有短,根据资本市场的阶段性涨跌直观推定经济表现的优劣缺乏严谨性和科学性。在新冠肺炎疫情期间,中国资本市场表现出一定的抗跌性,这既不必然代表中国股市是不受全球资本市场传染而被拖累下跌的“安全港”,也不必然昭示中国经济将在疫情后实现快速V型增长,更不能解释为世界经济必然永远高度依赖“中国制造”。同理,即便全球资本市场在中国抗击新冠肺炎疫情期间不降反涨,也不代表“中国制造”就无足轻重,股市的实际走势已经证明新冠肺炎疫情全球大流行对经济的巨大影响特别是对全球供应链的巨大冲击。

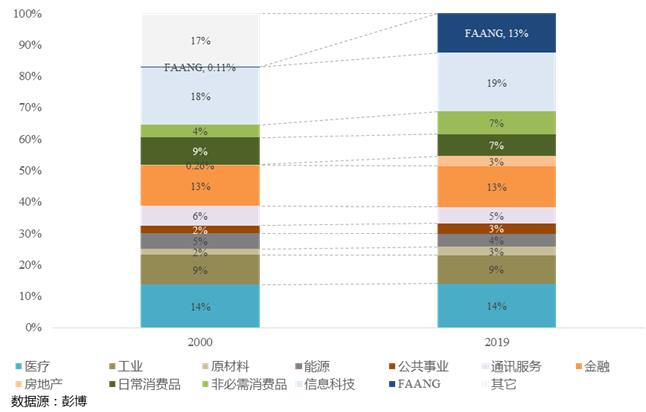

第四,具体到美欧资本市场,其表现与制造业的整体关联性不断趋弱。美欧资本市场的结构体现后工业化时代特征,即指数占比大的是科技类高质量和成长型股票,而非制造业、工业等周期型股票。美国股市作为标杆,除市值和指数的具体表现之外,其结构所反映的科技驱动经济的特点更为明显,高科技巨无霸(Big tech)上市公司成为股指成分股的主体,充分说明数字经济的驱动力主要来自于科技创新而非制造业能力,科技企业不仅作为个体和板块独立存在,如纳斯达克的FAANG(脸书、苹果、亚马逊、网飞、谷歌,若加上微软则多一个M),而且无所不在地赋能和使能其他产业和企业,使得科技的作用发挥到极致。纳斯达克综合指数的构成反映这一趋势,明晟美国指数的构成变化更是体现数字经济的质变。所以,洞悉美欧资本市场的科技导向能更客观地认识其与供应链之间的相互作用。

第五,国民经济中产业占比变化与资本市场结构相互映射,以制造业为主的工业基础作用犹在,但占比已大幅低于服务业。在数字经济的背景下,美欧日经济中第二产业占比很低,服务业占比很高,中国和印度也遵循这一规律。资本市场作为资源配置的核心要素平台,自然反映这一宏观经济的趋势性特征。新冠肺炎疫情对经济的冲击集中在制造业、餐饮、零售、旅游和航空等领域,其对全球供应链的冲击力分布上制造业是主要承压领域,对供应链的破坏性作用又集中在制造环节和物流环节。作为经济的基石,制造业具有相当的战略重要性,但价值最终体现不是最大。当前,传统制造环节的价格占比正在下降,而无形的技术和专利等的价值占比日益上升,汽车等主要制造业门类更是如此。制造业在国民经济和资本市场的占比有限,所以美欧股指狂泻并不是供应链断裂的资本市场反应,而是疫情对经济发展影响的不确定性、经济周期后期的衰退预期甚至不精准的宏观经济政策和大幅下挫的油价使然。

显然,美欧股指无法解释中国供应链在全球产业分工体系中的位置和作用,更无法得出中国供应链优势被高估或中美供应链是否脱钩的结论,同理,认为中国对全球供应链影响不大也不符合事实。新冠肺炎疫情对全球供应链的影响以一定机制传导到美欧股市,但并不直接反映在指数上,如果不是这样,则表明资本市场的发展严重滞后于经济转型,而要素市场还停留在工业化时代而非数字化时代。

的确,在疫情暴发后,中国采取的严格隔离政策使供应链或供应链重要节点暂时停顿,而中国供应链的“稍息”则导致美欧日韩工厂等中国零件、美欧商场等中国商品、美欧产品等中国购买。由于中国的“断链”而引发全球供应链的系统性失灵,这至少是危机状况下对中国供应链重要性的背书。

中国经济体量大、基础设施完备、产业链齐全、配套能力强等优势短期内很难被取代,但即便不考虑疫情因素,产业链和供应链提升和跃迁的紧迫性真实存在。如果不能加紧提升供应链的科技维度,在关键技术上尽快掌握主动,那么,即便短期内不可替代,也难以确保中长期产业链和供应链本身不存在被局部淘汰和置换的可能。新冠肺炎疫情是对全球经济和供应链极端情景下的“压力测试”,对中国而言,至少在供应链体系跃迁层面有如下启示。

第一,基于科技创新的供应链体系优化。智能制造、工业互联网等是大方向,其中结合3D打印和远程控制的远程制造是制造业的“远程办公”,进一步强化科技对供应链的主导作用是发展的必然。

第二,供应链柔性设计与应激能力建设。制造业的实时管理(Just-in-time)是以效率为目标的零库存、零冗余设计,但供应链必要的柔性和弹性是应激能力的关键。原先追求的紧致耦合危机时暴露出相当的脆弱性,而结合新技术进一步提升供应链的非紧致耦合是兼顾效率和安全的重要课题。

第三,供应链的区域微循环和内化。供应链的长短取决于诸多因素,但自成系统的区域微循环供应链有无可比拟的优势,供应链内化的过程可以是本地内化,也可以是延伸到所在国的境外本地化,目的是有效缩短供应链半径形成同心圆结构的供应链布局,并与都市圈和城市群建设的城市化进程相契合,减少不必要的大规模人员迁徙,使供应链与一定区域经济的结合度更高。

疫情终会过去,而错误逻辑不要再继续,不浪费危机的主观自觉应该驱动科学理性的思考,为疫后中国供应链体系跃迁谋而后动。

(作者为中国投资有限责任公司副总经理、CF40成员、中国人民大学国际货币研究所学术委员;)

216.73.216.185