疫情笼罩之下,国内房企赴港上市数量并未明显减少,即使面对认购不足、股价下滑、无法过审等不利因素,依然无法阻挡房企们的上市热情。

4月9日晚,四川乐山起家的领地控股集团有限公司(以下简称“领地集团”)向港交所提交的招股书显示,公司净利率连续两年下降至2019年的8.9%,经营现金流连续三年为负,净资产负债率攀升至140%,手中仅13.8亿元现金难覆盖短债,领地集团急需赴港上市进行“补血”。

业内专家表示,净利率下降、负债率攀升、现金流紧张等是当下房企直面的困境,对于六成以上项目位于四川的领地来说,较高的地域集中风险不容忽视,实现千亿销售目标仍有难度。

净利率连续两年下滑 赴港上市“补血”

自2019年以来,中小房企掀起新一轮赴港上市潮。今年虽然遭遇新冠疫情,但并未削减房企上市寻求融资新渠道的热情,包括领地集团在内有4家房企于今年赴港上市,目前共计10家房企在排队上市。

领地集团从四川乐山起家,2006年将总部迁至成都后,开启全国化业务布局。目前主营业务为物业销售、商业物业运营、酒店业务以及项目管理业务,其中物业主营业务占比最大,达到98.5%。

尽管近几年领地快速发展,但营收、利润的增长并不稳定,净利率甚至连续两年出现下滑。

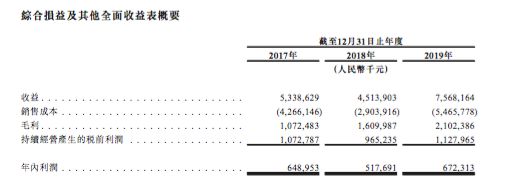

根据招股书显示,2017年至2019年,领地集团总营收分别为53.39亿元、45.14亿元、75.68亿元。同期,公司净利润分别为6.49亿元、5.17亿元、6.72亿元,三年内公司营收、利润均出现了骤减和大增的波动。

值得关注的是,近三年,领地集团毛利率分别为20.1%、35.7%、27.8%,净利率分别为12.2%、11.5%、8.9%。除毛利率出现波动外,公司净利率连续两年下降,并在2019年将至10%以下,低于行业平均水平。

对此,领地集团解释称,主要由于相关期间已交付总建筑面积波动,导致物业销售收益不稳定所致,以及大部分物业尚未完成以及未向客户交付,造成利润净额出现波动,净利润率下降的情况。对于毛利的变化,主要因为个别项目的毛利不同,且项目销售尾声阶段所剩物业位置吸引力不足而导致的价格较低。

“领地集团的利润率在行业中处于中低水平。目前,其项目和土储主要位于二线及三四线城市,今年三四线城市受疫情影响较为严重,其资金压力较大。”诸葛找房数据研究中心分析师国仕英分析认为,受疫情影响,今年一季度房企销售回款压力较大,该公司现在选择赴港上市,对于提高企业信用、打通融资渠道、获取资金有较大帮助。

亿翰智库方面指出,从内因来看,房企一旦发展到一定规模,为了可持续发展以及提升企业品牌形象,上市是一条切实可行的道路。外部环境来看,随着资管新规的出台,国家进一步加强对险资、信托的监管力度,银行的信贷政策也在细化房企指标,房企均面临着融资渠道进一步收窄的现实。内外双重原因推动下,房企纷纷寻求上市。

经营活动现金流为负 短期借贷难以覆盖

正是由于全国布局步伐加速,规模扩张下领地集团的负债逐年上升,且融资成本也正在不断增加。2017年至2019年,领地净资产负债率分别为60%、110%、140%,同期,该公司未偿还银行及其他借款总额分别为35.86亿元、78.54亿元及117.55亿元,平均借贷利率分别为6.4%、8.8%及9.9%。

虽然有20年的发展经营经验,领地集团的经营活动现金净额却多年未转正。根据招股书显示,2017年至2019年,该公司经营活动所用现金流量净额分别为-1.87亿元、-42.88亿元、-31.12亿元,连续三年录得经营活动现金流量为负。

由于经营活动未给公司带来充足现金流,投资活动现金净额也连续三年为负,即使融资活动带来了一定现金补充,但该公司的现金余额也较低,2017年至2019年年内现金及现金等价物分别为7.1亿元、8.17亿元、13.8亿元。同时,截至2019年底,公司流动负债中,计息银行及其他借款57.63亿元,手中现金无法覆盖其短期借款。

对此,领地集团在招股书中解释称,主要是由于物业开发活动及土地收购持续增加,导致经营过程动用大量现金净额。未来,为取得充足的营运资金,公司将继续加强收取客户款项,以改善有关销售及预售物业的现金流入情况。

国仕英表示,“2019年领地控股集团公司净资产负债率高达140%,公司债务压力巨大,同时其经营活动现金流近三年来一直为负,表明其现金流情况不佳。” 他建议,领地应该加快销售回款以及融资速度和融资金额,保证正常的运转。

土储集中去化缓慢 “千亿梦”难圆

值得注意的是,在领地集团的招股书中,与业务有关的风险因素的内容长达40页,包括从严的调控政策、金融政策、法律约束以及市场竞争激烈等。其中,领地集团方面提及,由于物业项目集中于四川省,导致公司易受到该地区房地产市场不利变化的影响;而业务及前景高度倚赖四川省房地产市场的表现,相较于对手,公司面临更高的地域集中风险。

《财经》新媒体记者统计显示,截至2020年2月29日,该公司开发建设的90个项目中有57个位于四川省,大本营项目占比达到6成以上。同时,其公开的物业开发以及竣工项目分布于26个城市,重点布局的城市乐山、成都项目分别高达13个、12个,而如张家口、深圳等部分城市仅有1个项目。

记者注意到,按照领地最早的计划,2018年销售目标300亿,2019则要实现千亿,但2018年和2019年均未达到300亿的销售目标,不得不将千亿目标实现的期限延至2021年之前。

在业内人士看来,该公司项目和土储主要位于二线及三四线城市,今年三四线城市受疫情影响较为严重,其回款和偿债压力较大。从公司土储量来看,并不能支撑其突破千亿目标,未来公司应在平衡好负债和规模的前提下,冲击千亿规模。

根据克而瑞2019年销售榜单,领地集团以247.3亿元销售额位列96位,销售额较上一年仅增长12.3亿元,排名下滑4位。

在知名房地产评论员严跃进看来,从近两年公司销售排名的下降的情况来看,公司面临较大的竞争压力。疫情影响下,需要关注市场降温,但也可把握当下的扶持政策,让公司转危为安。

同策咨询研究中心总监张宏伟进一步分析称,一般上市前后,企业都会积极补仓,这个阶段,土地储备量和负债都会短期上升。目前,正好是房企拿地窗口期,通过资本市场上市,能够补充企业资金,为千亿做铺垫。不过,企业还是需要把握市场大趋势,按市场节奏制定、调整战略,注意过于激进会导致的杠杆率过高,需要企业做好规模与负债之前的平衡。