“欧佩克+”已释放信息,将会在6月10日再次商谈减产事宜,而在市场预期需求将在下半年回暖以及美国页岩油减产的情绪下,沙特、俄罗斯等重要资源国向市场释放“利好”信息推高期货价格的戏码也将会再次上演

2020年4月9日,“欧佩克+”宣布自5月1日起启动为期2个月的首轮减产,规模为1000万桶/日。这是欧佩克成立以来,幅度最大的一次减产协议。次日,墨西哥宣布与美国联合减产35万桶/日,其中美国减产25万桶/日,从而达到了“欧佩克+”对墨西哥的减产要求,使得此前僵持不下的减产协议得以执行。

尽管减产协议宣布以后,5月交割的WTI期货价格报收22.76美元/桶,跌幅高达9.29%。然而,与5月交割的WTI期货价格相比,6月交割的布伦特期货合约报收31.48美元/桶和30.76美元/桶,前者收跌4.14%,后者微涨0.4%,两者分别较3月30日近期最低收盘价格高出38.4%和52.9%。

而6月交割期货价格的坚定,也表明“欧佩克+”干扰市场预期,已在一定程度上起到支撑油价的作用。尽管作为口头协议,“欧佩克+”减产行动对石油供求的影响尚不明确,然而却足以刺激石油投资活动,在短时间内刺激石油期货与现货价格的高度分离,也在一定程度上提升了产油国按照长期供油协定出口原油的价格水平。

“欧佩克+”减产行动高度刺激石油投机活动

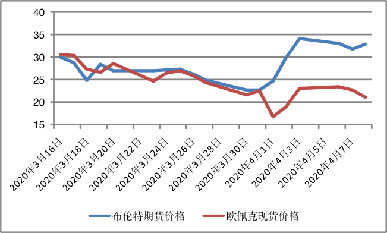

2020年3月9日,沙特发动“价格战”之后,随同国际油价的下跌,原油期货交易迅速萎缩。以布伦特原油期货为例, 2020年3月9日,布油收盘价从上一个交易日的45.27美元跳水至34.36美元,跌幅高达24.1%,创下自1991年以来的最大单日跌幅,同时,该合约也创下了78.0万手的日交易量记录。但此后,随同国际油价下跌,布油期货交易陷入萎缩,尤其是在3月23日至31日,布油陷入26美元/桶左右的横盘之后,日均交易量仅为13.4万手。但进入4月以后,受欧佩克减产消息透漏的影响,布油交易迅速升温,4月9日,“欧佩克+”会议召开前的6个交易日,布油合约交易量升至40.3万手/日。而期货交易的升温,带动布油价格快速上升,4月1日-8日,布油期货收盘均价为31.09美元/桶,环比增幅为21.3%。

投机因素导致石油期货与现货价格高度分离

而投资因素导致期货价快速攀升却未能传递上现货市场,从而导致期货价格与现货市场价格高度背离。对比布伦特近期期货价格可以发现,2020年4月之前,两者变动基本保持同步,3月15日-31日,布伦特期货收盘均价为26.45美元/桶,而同期欧佩克现货均价为26.36美元/桶,两者相差无几。而4月1日-8日,布伦特收盘均价大幅上涨至31.01美元/桶,而同期,欧佩克现货均价却跌至21.02美元/桶。

图1. 2020年3月15日-4月8日,布伦特期货与欧佩克现货价格走势(单位:美元/桶)

数据来源:英为财情、欧佩克。

而原油期货与现货价格走势的分离,导致原油期货价格相较于现货价格的溢价率快速上升。2020年3月15日-31日,布伦特收盘均价相较于欧佩克现货均价仅高出0.3%,而2020年4月1日-8日,溢价率升至32.4%,增幅超过10倍。

期货价格上抬高产油国石油出口价格水平

产油国原油出口主要采用长期协议的模式,而其根据长期协议向客户销售的石油,定价并不完全取决于现货市场。尽管长期采购协议通常被视为交易双方的商业秘密,但其作价方式大体相同,基本公式为:P=A+D。(其中:P为原油结算价格,A为基准价,D为升贴水。)而基准价格多是采用普氏能源资讯每日发布的布伦特等期货价格的月均值作为基准。因此,在期货价格与现货价格高度分裂的市场上,对于产油国而言,与调整产量影响现货市场相比,通过推高原油期货价格更有利于其维护原油出口收入。

从“欧佩克+”公布的减产方案来看,该协议必然是缺乏约束性,极为松散的减产计划。暂且不论减产协议履行情况如何,但通过释放减产协议等信息,激活原油投机活动,将期货油价推高至严重背离现货市场的价格水平,显然是更有利于沙特、俄罗斯等产油国维护自身原油出口利益。而“欧佩克+”也已释放信息,将会在6月10日再次商谈减产事宜,而在市场预期需求将在下半年回暖以及美国页岩油减产的情绪下,沙、俄等重要资源国向市场释放“利好”信息推高期货价格的戏码也将会再次上演。

作者为中国社会科学院西亚非洲研究所经济室副主任;编辑王延春

216.73.216.103