昨晚美股开盘仅半小时,做空机构香橼便发布了一份跟谁学做空报告,认为跟谁学是2011年以来最大的中概股造假案,称其虚增营收70%,应该立即停止交易并开展内部审查。由于疫情导致更多实地调查结果报告被推迟,所以这次发布的是第一部分内容,第二部分将提供更多权威信息。

报告一经发布,跟谁学股价迅速大跌10%,市值蒸发近50亿元。最终收报31.2美元,跌0.64%,市值74亿美元。成交额方面,更是创下IPO以来的新高,达5.43亿美元。多空博弈痕迹明显,市场观望态度再度加强。

事实上,据36氪发现,自2月25日的第一份灰熊做空报告发布以来,跟谁学股价已跌掉1/3,即从最高位的45美元左右跌至目前的31美元,市值蒸发超234亿元。

36氪制图

对此,跟谁学创始人、董事长兼CEO陈向东回应36氪称,这是一份如此无耻的报告。同时,跟谁学CFO沈楠回应称,K12主要收入在高途,拜托以后写做空报告,至少了解下公司业务。

随后,跟谁学官方连夜发表声明表示,绝无虚构收入等报告中所指控之行为。香橼大量重复此前灰熊做空报告,已经被管理层澄清并举证的内容。此外,该做空报告完全不知晓公司 K12 课外辅导收入的主要来源为跟谁学旗下品牌高途课堂,其对公司业务运营的无知令人发指,其试图误导投资者和公众的意图昭然若揭。鉴于做空机构的无事实依据恶意指控,已对本公司声誉造成重大影响,本公司将保留法律追诉权利。

相比灰熊的做空报告,香橼最大的特色在于通过爬虫技术进行了一部分付费学员的IP定位分析,和体验了20%的相关课程。这份报告共有36页,主要内容为:

1.跟谁学在各主流排名中都未见身影

去年6月IPO以前,跟谁学在市场上几乎没有声音,突然大爆发是将要在美上市。招股书披露的财报数据优秀,和同行的新东方、新东方在线、好未来相比,当收入接近时,前三者的年增长率不超过50%,而跟谁学的增长率为432%,毛利率75%。香橼认为,跟谁学和同行差距如此明显,且这么高增长的公司,不可能不被市场所知道,能一直藏得住。

图来自做空报告

同时,在中国消费者报社(国家市场监督管理总局主管、中国消费者协会主办)开展的《在线教育消费者体验调查》中,并没有跟谁学的出现,上榜的企业是学而思、腾讯课堂、作业帮、中国大学mooc、猿辅导和新东方在线等多家在线教育平台。光明日报发布的《新冠疫情期间中小学在线教育互动研究报告全文》中也没有跟谁学。艾瑞的多项报告中,一样没有跟谁学。此外,QuestMobile也没有把跟谁学推荐为头部教育企业。

36氪制图

值得一提的是,跟谁学IPO取中位定价10.5美元,说明市场认可并不高。而当年年底,几大股东很快宣布以14美元减持套现2.5亿美元。此操作有较明显的收割嫌疑。

2.明星老师没有合同,没有网站,也没在任何地方列出。招股书中,跟谁学称将用技术更好的改变教育,但意识到技术不能很好讲故事时,便改为“明星老师”,其明星老师效率是同行现有老师的10倍。注:跟谁学前十大老师收入贡献更是接近一半。

3.德勤之前审计的东南融通和中国高速频道相继退市,所以也并不是说四大审计的IPO,就不会出现问题。

4.跟踪支付20%的可用课程后,发现虚增收入70%。

香橼数据证实,很多一二线城市父母从未听说过跟谁学,而跟谁学宣称增长快速的原因在于,用户来自于下沉市场。香橼数据进一步发现,武汉和周边地区学生占据50%,2020年Q1也验证了其判断。

图来自做空报告

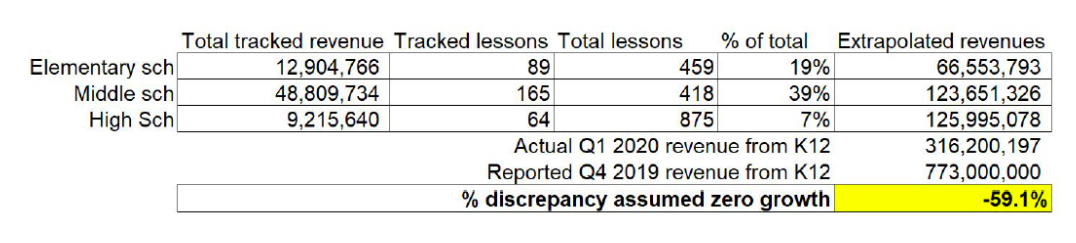

从抓取的K12数据来看(跟谁学K12部分收入占比超过80%),18个班中共有3.47万ID,产生了47万评论,其中只有2.7万ID是唯一的,意味着一个用户购买了2个及以上的课程。对应总收入为7090万元,按这个样本可以推算出跟谁学2020Q1收入为3.16亿元,和上年Q4相差60%。

图来自做空报告

实际上,跟谁学2019年全年收入为7.73亿元,考虑每个季度翻了一倍,所以虚增高达70%。即使算上99元、199元试听课,影响也很小。

5.重复确认收入。以Q4小学为例,其增长894%。香橼找出了6个年纪的100个课程发现,24堂是免费的,10堂是夏季课,46堂重复,所以真正付费的只有20个。欺骗了审计师。

图来自做空报告

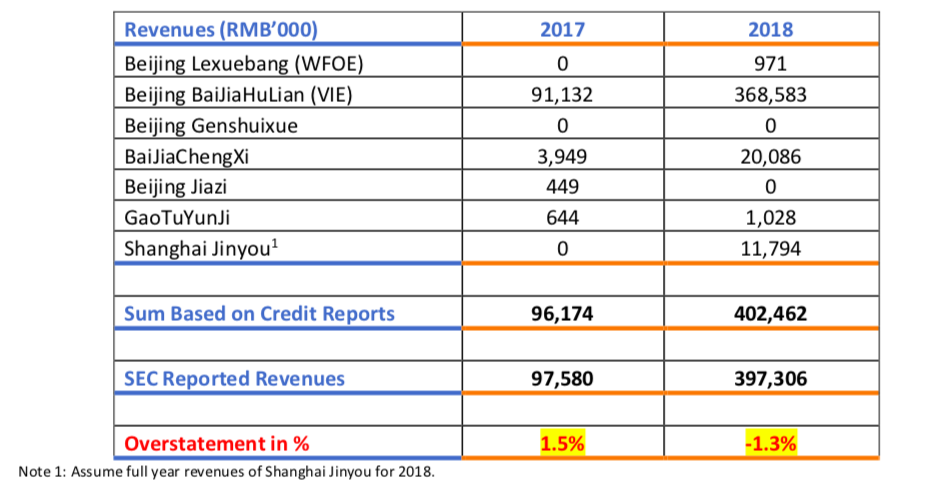

6.信用报告数据和 SEC 数据差异大

这部分内容和灰熊一样。如果一家中概股公司要伪造数据,一个明显的迹象是向SEC提交的财报要比信用报告好看得多。通过其获取的信用报告发现,跟谁学的 7 个经营实体在 2018 年惊人地夸大了74.6% 的净利润。

图来自灰熊做空报告

2017年,跟谁学的信用报告显示其净利润为亏损 8612.5 万元,向 SEC 提交的数据为净亏损 8695.5 万元,差距不大;但是到了 2018 年,信用报告显示其净利润为 1125.2 万元,但向 SEC 提交的数据为 1965 万元,夸大了 74.6%。

图来自做空报告

但在收入方面,信用报告和向SEC提交的数据相差在2%以内。所以跟谁学描绘的盈利能力是个谎言,财报不值得信任。注:关联交易部分也基本差不多,此文不再赘述。

7.对流量的来源从不作正面有效回应,几大联创离开也没有解释非常清楚,只是简单回应说明。尤其是在微信群和课程评论中,有很多虚假账户,但被公司认为是真实存在的学生用户。

8.为了估算2020年Q1收入,香橼安排了8名程序员跟踪付费用户(名师课程),研究其一个季度的运营模式。只要学生提问或者评论时,数据就会被抓取,内容包括电话,设备,时间,地理位置等等。占Q1总课时的20%以上,时长有1000个小时。其中小学、初中、高中占比是29%、39%、7%。

补充,前文已经介绍了2.7万个真实ID中,产生47万评论。说明22%的学生报了两个及以上的班。

图来自做空报告

按跟谁学CFO之前表述,每个班平均入学人数从2019Q3的1400人上升到Q4的1700人。香橼的数据是平均入学人数1929人,证明其选择的课程是最受欢迎的课。入学人数多在于冬季班的重叠。价格方面,实际支付价低于跟谁学的标价。

细看付费用户分布来看,跟谁学年初宣布捐出2000万元课程,特别是为武汉市。而香橼就发现2020Q1 ,跟谁学付费用户有一半来自于湖北省武汉。

另一个有趣的是,实际上,大多数跟谁学学生来自于一二线城市(武汉就贡献了6000人)。并非跟谁学宣称的大多数用户来自于下沉城市。产生差距的原因在于,一个此次样本量不够大,不能代表整个付费用户;另一个是跟谁学在撒谎,并不是宣称的很多一二线用户家长不知道跟谁学的原因是,其用户下沉到某个城市的市县。哪种解释更好呢?对于下沉市场来说,对价格很敏感,而跟谁学的定价高于同行。同样的产品,肯定优先低价产品。(36氪)