在疫情阴霾下,中国一季度GDP同比下降6.8%(1992年以来首次单季负增长),与之相对应的投资、消费、出口“三驾马车”均出现了同步回落的迹象。但对比1月-2月主要经济数据,3月中国经济略有改善。

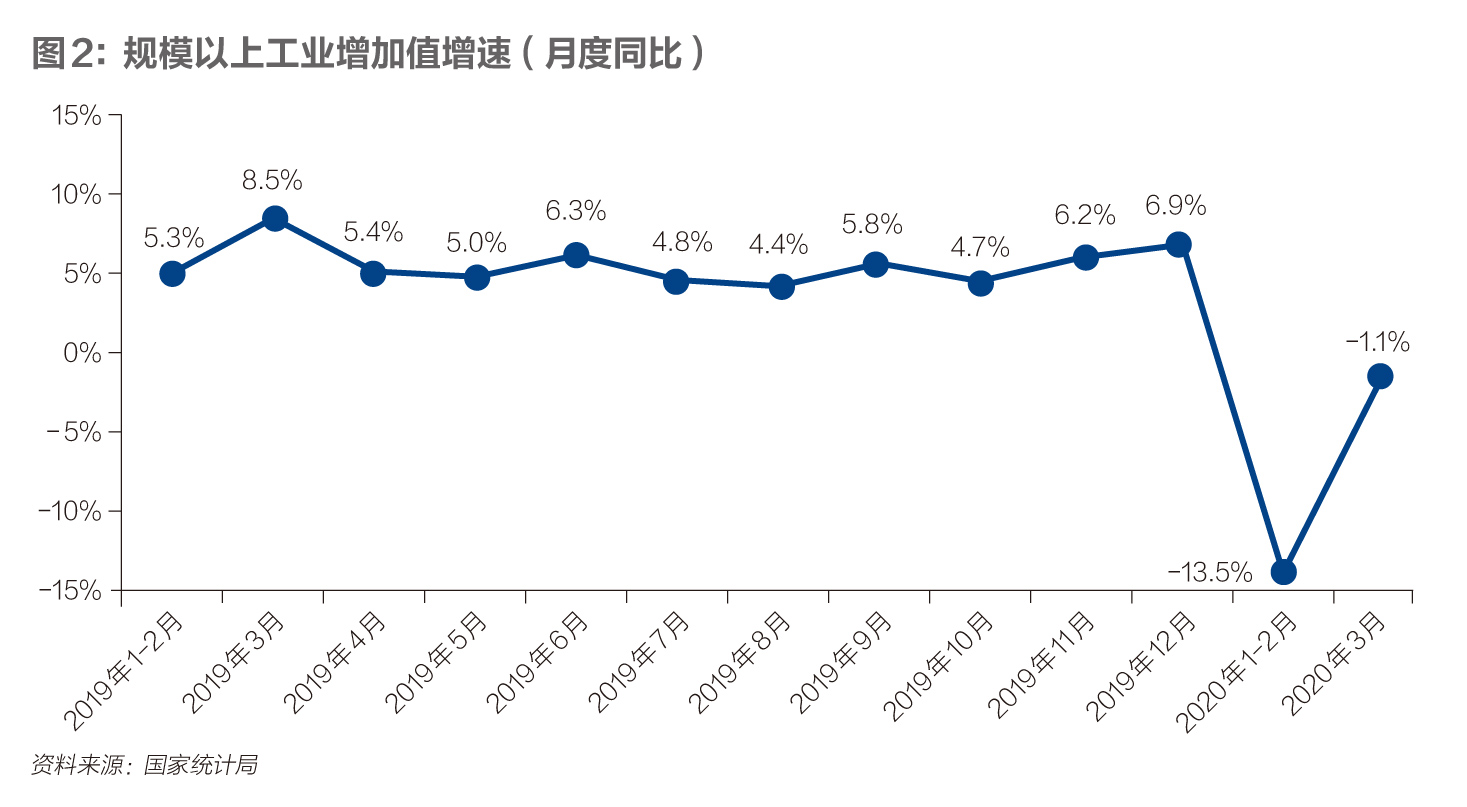

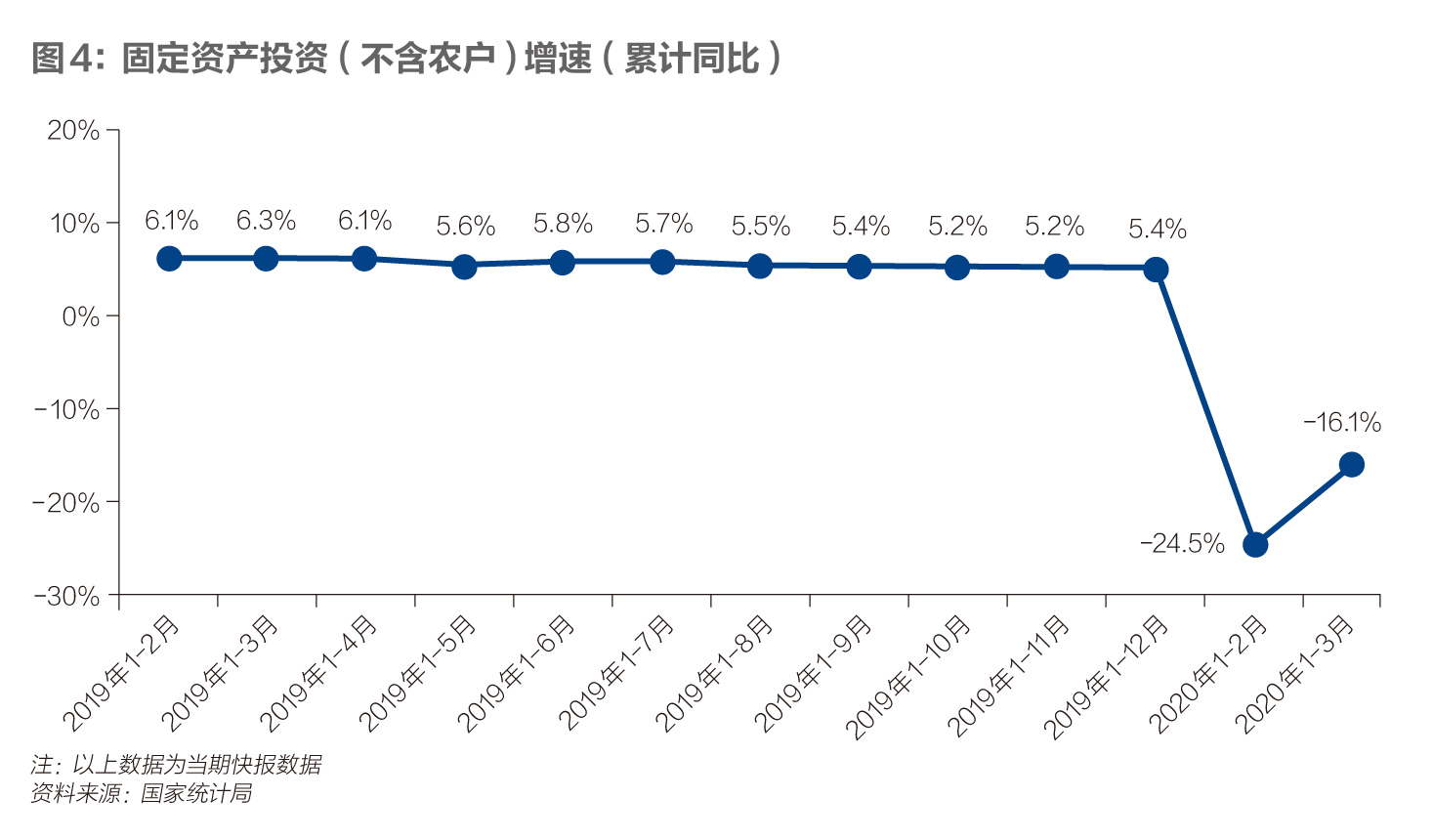

中国国家统计局4月17日公布数据显示,3月全国规模以上工业增加值同比下降1.1%,降幅较 1月-2月收窄12.4个百分点;3月全国固定资产投资同比下降16.1%,降幅比1月-2月收窄8.4个百分点;3月全国服务业商务活动指数为51.8%,比上月回升21.7个百分点;3月全国社会消费品零售总额同比下降15.8%,降幅比1月-2月收窄4.7个百分点。接受《财经》采访的专家普遍认为,随着复工复产加快统筹推进,需要逆周期政策进一步发力,中国二季度主要经济数据将会明显好于一季度。如果全球疫情控制比较好,中国下半年经济形势必定比上半年更好。

2020年是中国实现全面建成小康社会、决战脱贫攻坚目标任务的收官之年。国家统计局公布一季度主要经济数据之前,中泰证券首席经济学家李迅雷对《财经》记者表示,中国政府“全面建成小康社会”的内涵非常丰富,并不简单体现在国内生产总值比2010年翻一番上。年初以来,由于受到新冠肺炎疫情冲击,2月、3月中国经济内部循环受到抑制,进入4月,疫情海外扩散又导致中国经济的外部循环受到扰动,GDP增速出现回落是必然现象。因此,拿异常状态下的GDP去检视正常状态下确定的经济翻一番目标,明显不合适。

李迅雷认为,中国2020年GDP目标不宜取消,设为3%能兼顾积极性与真实性。他解释,一方面,3%的目标能够给予地方政府和相关部门充分的、积极的信号,继续加快复工复产;另一方面,也能防止地方政府和企业弄虚作假,让复工复产体现出真实性。

与李迅雷观点较为一致,长江证券首席经济学家伍戈告诉《财经》记者,国际货币基金(IMF)已经将2020年全球经济增长率下调至3.3%(高于去年的2.9%),在全球经济增速放缓的大背景下,预计2020年中国经济将实现3%左右的增速。

数据来源:国家统计局

一季度经济数据如何解读?

中国国家统计局4月17日公布的一季度主要经济数据符合预期:在新冠疫情的冲击下,一季度主要经济数据较大幅度回落,GDP同比下降6.8%,其中,社零同比下降15.8%,固定资产投资下降16.1%,货物进出口同比下降6.4%。伍戈对此分析说,一季度全球经济产业链遭到了沉重打击,相比之下,中国在前期施行了严格的隔离防疫,代价是短期供给与内需的缺位。但与此同时,中国政府出台了多项货币政策和财政政策, 3月的经济数据已经较2月份有所企稳,说明逆周期调节已经取得积极效果。

“尽管一季度的经济增速为负,但特殊时期下,趋势比结果更重要。中国政府已经为后续的经济复苏打下了基础。”伍戈说。

新时代证券副总裁兼首席经济学家潘向东对《财经》记者说,3月经济数据均较2月略微上升,这主要是复工复产推动供给约束消解,但从终端需求来看,经济增长要回到正常趋势水平还需要时间。从发电耗煤量来看,发电耗煤量从3月开始快速恢复,在3月中旬恢复到八九成,但在3月下旬之后没有再继续上升,可见随着复工复产的推动,供给能力到达“瓶颈期”,这与需求恢复相对供给更为滞后有关,中国部分企业存在“无工可复”的情况。

3月以来欧美等海外发达国家疫情数据出现快速的攀升,这意味着这些发达国家经济将迎来一轮深度衰退。美国方面最新公布的数据显示,美国工业产出、零售、初次申请失业金、非农就业等数据都创了近年新低,这将严重影响中国外需。历史经验表明,在出口情况差的时候,中国经济也很难有较快增长,因此未来一段时间,中国经济可能是向正常增长趋势缓慢修复,而不可能是呈现V型反转。

2020年是中国实现全面建成小康社会、决战脱贫攻坚目标任务的收官之年,一些专家学者认为,新冠肺炎疫情平复之后,中国政府可以通过高强度的经济政策刺激来提振中国经济,实现全面建成小康社会的目标,但吉林省财政科学研究所所长张依群表示,从经济刺激力度来看,去年以来,包括货币方面的多次降准和变相降息,已经使得中国传统的宏观政策损耗了太多“元气”,留给后面的刺激政策空间较为有限,加之,目前的通胀压力不小,3月份CPI指数仍然在4.3%,这进一步削弱了中国央行进一步降息的空间。

另一方面,中国国内财政资源的消耗与匮乏十分明显。从中国财政部3月24日公布的2020年1月-2月财政收支情况来看,全国一般公共预算收入3.5万亿元,同比下降9.9%;其中2月份跌幅深达21.4%,这是中国有财政历史记录以来最大单月降幅。张依群预计,3月全国财政收入依然不容乐观,在财政支出方面,目前中国财政、尤其是地方财政 正处于“钱紧”的状态。

接受《财经》采访的专家普遍认为,二季度中国经济还会继续从疫情中恢复。但是考虑到疫情海外扩散,对外贸部门的影响或在二、三季度集中显现,外贸部门压力或向内需(消费、投资)传导的风险仍然很大,后续中国经济面临的经济增长压力还将很大,

国务院发展研究中心原副主任王一鸣近日也表示,当前的底线思维是保就业、保民生。总体上看,中国经济在一季度经历国内疫情第一波冲击后,正在筑底过程中,但欧美发达国家疫情蔓延后,正在对中国经济形成第二波冲击,冲击强度可能不亚于第一波冲击。展望全年,中国经济增长曲线大致是一个“不对称的U型”,经济反弹出现在什么时候,很大程度上取决于全球疫情能否得到控制。

专家建议全年GDP增速设为3%

一季度经济增速滑落幅度,直接影响后期宏观政策逆周期调节的力度和着力点,因此市场高度关注一季度数据。目前学界有讨论是否根据疫情影响的深度,在“两会”上考虑重新设定增长目标。

国际货币基金(IMF)将2020年全球经济增长率下降至-3.0%(远低于2019年的2.9%),在全球经济增速放缓的大背景下,李迅雷、伍戈等专家提议,中国2020年GDP目标应该设为3%。一方面,3%目标能够给予地方政府和相关部门充分的、积极的信号信号,继续加快复工复产;另一方面,也能防止地方政府和企业弄虚作假,保护复工复产真实性。

由于年初以来发生严重的新冠肺炎疫情,导致中国经济增长出现异常波动。李迅雷认为,在乐观假设下,下一步,中国经济“U”性反弹的底部收窄,二季度能够实现同比增长2%;海外订单情况逐步修复,国内复工复产进度明显提升,三季度、四季度能够实现较高增速,假设分别达到6%和9%,全年中国就能够实现3%左右的同比增速。

再进一步,中国经济增长翻一番目标延后1-3个季度即能完成。考虑到今年一季度同比大幅下降,基数较低会抬高2021年GDP的增速水平。所以2021年一季度即能完成翻一番目标的可能性依然存在。

对于实现全年经济增长3%的目标,李迅雷、伍戈等专家提出,重点要在扩内需方面下功夫,比如,在全国层面发消费券。对于全国层面发放消费券的争议,目前主要集中在两个问题上:第一,是否会对中央财政产生压力?尤其是受疫情影响,财政收入明显回落,而支出明显加大的背景下,发放消费券会否大幅增加赤字率?第二,发放消费券的对象到底是全民普惠性的,还是针对特定对象的。

李迅雷说,在全国层面发消费券设定的投放额度大约为2400亿元-3600亿元之间,因此发放消费券不会对财政产生过大压力。假设消费券是通过支付宝或者微信的方式,进行电子化发行,而非实物券的形式。按照支付宝公布的数据,2019年支付宝的全球用户超过了10亿元。如果说设计消费券是为了刺激消费的话,消费券完全可以采取单人多次领取的方式,而不用限定在一人一次。按照每次面额为100到300元的区间,进行估算,即使按照发放12亿次,次均300元(可以分多次,合计300元)的额度,占用的财政资金为3600亿元。按照2019年GDP接近百万亿元来计算,则最多提高赤字率0.36个百分点。如果再考虑到消费过程中产生的税收,则消费券带来的财政压力应该是可以承受的。

伍戈认为,要提高有效投资比率,合理扩大投资规模,充分调动民间投资积极性,加快建设一批重大项目。其外,要加大包括与疫情直接相关的公共卫生、应急物资保障,以及“新基建”等领域的投资。