报告要点

1季度十一万亿社融,都流向哪了?

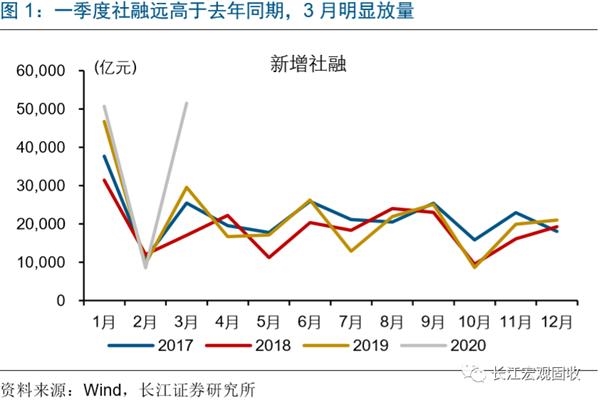

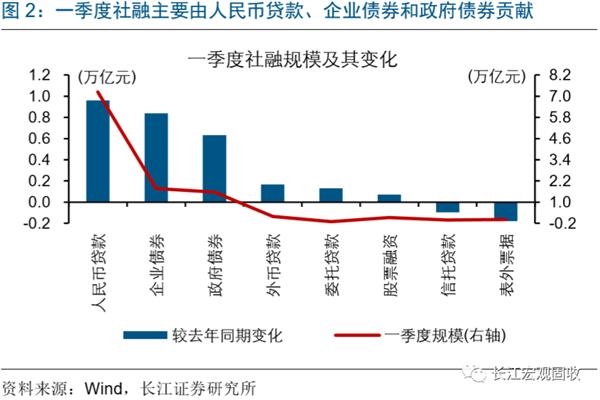

1季度新增社融11.1万亿元、创历史单季新高,同比多增2.5万亿元。分项来看,人民币贷款、企业债券和政府债券为主要贡献项,净融资分别达7.3万亿元、1.8万亿元和1.6万亿元,合计贡献了98%的同比增幅。其中,居民贷款同比明显下降,企业短期和中长期贷款同比分别多增1.3万亿元和0.5万亿元。

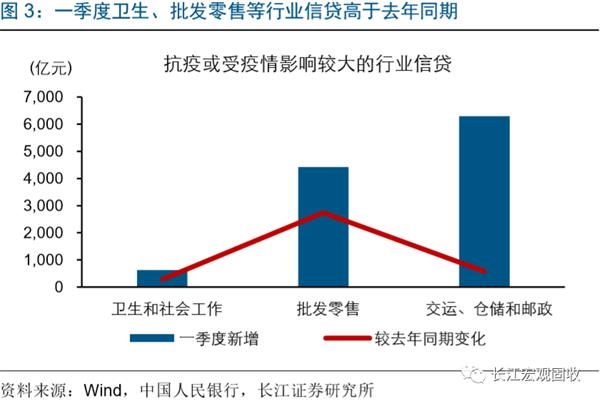

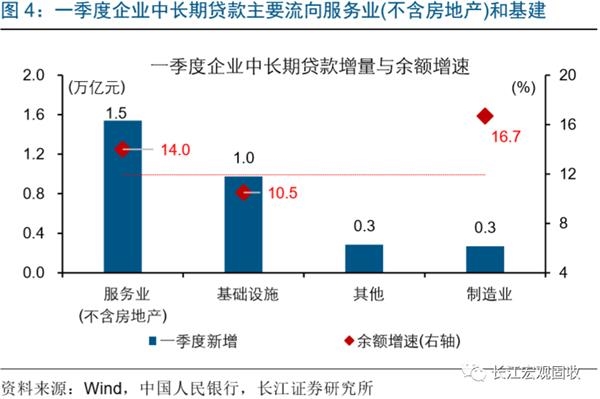

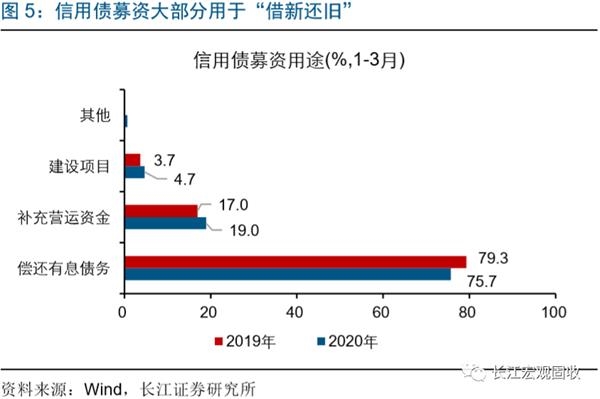

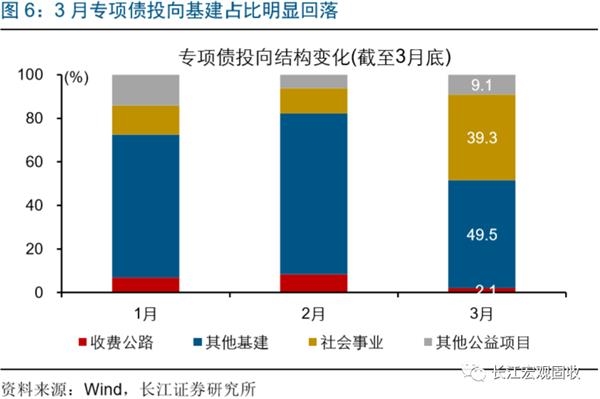

流向来看,受疫情影响较大的卫生、批发零售和交运仓储行业得到信贷有力支持,尤其是批发零售,较去年同期多增2742亿元至4418亿元;3万亿元企业中长期贷款大部分流向了服务业(不含房地产)和基建,占比分别为50.6%和32%;新发企业债券高达75.7%用于偿还债券、贷款等有息债务;1季度专项债投向基建占比达72%,其中3月份医疗等社会事业占比大幅提升至39.3%。

近期重要会议,透露出的政策思路及具体举措?

两次政治局会议进行定调,稳增长思路基本清晰。4月政治局会议,判断当前经济挑战“前所未有”,要求加大“六稳”工作力度的同时、首次提出保居民就业、保基本民生、保市场主体等“六保”工作。会议强调“坚定实施扩大内需战略”,明确提出扩大居民消费和有效投资、增加公共消费、支持出口转内销等。

结合近期重要会议与政策举措来看,稳增长意在“托底”而非“强刺激”。维稳举措以结构性发力为主,更加侧重于基建而非地产,不走传统刺激老路;基建投资“喜新不厌旧”,鼓励“新基建”、“新动能”的同时,强调老旧小区改造、传统产业升级。消费促进政策,也向新型消费、汽车和文旅等升级类消费倾斜。

美国各类纾困政策下,经济会否V型反弹?

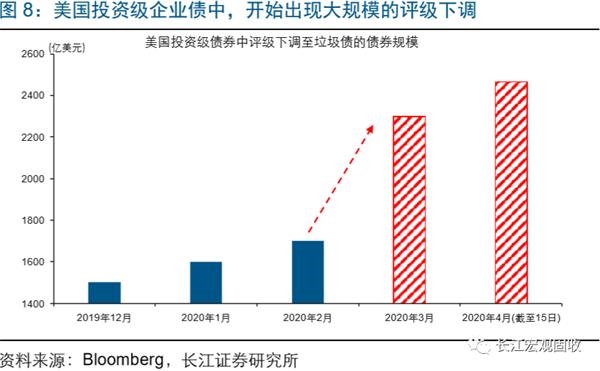

3月底以来,美国国会、美联储先后出台2万亿美元财政刺激法案、2.3万亿美元贷款援助计划,但企业融资难、融资贵问题依然严峻。美国企业融资压力持续高企,一方面与当前纾困政策的帮扶机制存在不足有关,同时也和疫情对企业造成巨大营收损失,及企业自身盈利能力下滑、现金流状况较差等关联密切。

基于疫情造成的严重冲击,我们的测算结果显示,纾困政策下,美国可能依然会有超过5%的大公司,因资金缺口过大,无法扛过1个季度。客观来看,美国目前针对企业和居民的纾困帮扶政策,主要是托底、非刺激。若此次新冠疫情持续时间较长,无论是美国企业还是居民,都将面临严重的资产负债表衰退。

(文章来源:长江宏观固收)