投资要点

全球进入低油价时代:

油价近期暴跌至“负油价”是美国原油库存空间不足叠加期货合约换月引发“多杀多”导致的异常情况,后续还需留意4月底布伦特原油合约换仓以及5月中下旬WTI合约换仓可能带来的市场波动,这类特殊情形不会是原油市场的常态。

虽然负油价不能准确反映当前的经济基本面,但仍然为全球经济的未来蒙上了一层阴影。我们认为受供给(产油技术、地缘政治、减产协议、OPEC内部反叛情绪等)和需求(全球经济、中美炼厂开工率等)等因素的影响,油价或将在2个月内从当前的极低水平小幅反弹,并在未来1-2年内长期低位徘徊。

低油价时代对全球经济造成的影响:

低油价将压低煤炭、天然气等资源品价格,对化工产业链中大部分产品价格造成冲击。同时将压低PPI和通胀水平,提升通缩预期,利于包括降息、减税、基建、补贴等一系列经济刺激政策出台,有望在油价企稳后为全球风险资产带来利好。

从短期来看,油价暴跌导致了美元流动性危机,并扩散至新兴市场。

从长期来看,低油价可能导致美国能源企业违约潮,这或将成为下一场的金融危机的诱因。

低油价时代的投资策略:

石化公司和国家原油储备抄底低油价的巨大需求和全球邮轮运储空间大量占用间的矛盾将导致未来对原油运输和储备的需求大增,利好石油运储相关公司。

油价持续低迷利好石油炼化产业链中靠近下游,与油价波动关联度较小的相关行业:维生素、化肥农药、石油炼化等。

油价下跌导致的燃料成本下降为快递物流行业带来利好。

其他有望受益于低油价时代的产业还包括:高速公路、塑料、橡胶、汽车等。新能源产业则可能在低油价时代发展受限。

风险提示:

1、疫情超预期;2、油价暴跌导致美元流动性危机;3、油价长期低迷导致美国能源企业违约潮。

正文

1、全球进入低油价时代

1.1

全球油价迎来史诗级暴跌,历史上首次出现负油价

4月20日,5月交货的纽约轻质原油(WTI合约)期货价格暴跌约300%,收于每桶-37.63美元,这是历史上首次出现负油价。于此同时,国际基准6月合约的布伦特原油下跌8.8%,交投于每桶25.60美元;5月19日到期的6月WTI合约下跌约15.7%,报每桶21.10美元;7月合约下跌约5%,报每桶28美元。在水比油贵之后,我们又一次见证了油价为负的奇观。

不过,油价为负只是合约换月引发的交易异象。首先,由于5月合约即将进入交割,合约换月在短时间积累了大量卖盘,拉低了油价。其次,实物交割需要足够的库容接纳,在前期供应充足却需求不振的情况下,美国原油库存已接近饱和,储存成本飙升;负油价的出现就意味着将油运送到炼油厂或存储的成本已经超过了石油本身的价值。最后,部分投资者不会选择实物交割而只能在最后被迫平仓,“多杀多”最终导致了负油价的极端情况和当前跨月合约之间的极端价差。

我们认为,油价近期暴跌至“负油价”是美国原油库存空间不足叠加期货合约换月引发“多杀多”导致的异常情况,后续还需留意4月底布伦特原油合约换仓以及5月中下旬WTI合约换仓可能带来的市场波动,这类特殊情形不会是原油市场的常态。

1.2

油价或将长期低位徘徊

虽然负油价不能准确反映当前的经济基本面,但仍然为全球经济的未来蒙上了一层阴影。我们认为受供给(产油技术、地缘政治、减产协议、OPEC内部反叛情绪等)和需求(全球经济、中美炼厂开工率等)等因素的影响,油价或将在2个月内从当前的极低水平小幅反弹,并在未来1-2年内长期低位徘徊。

-

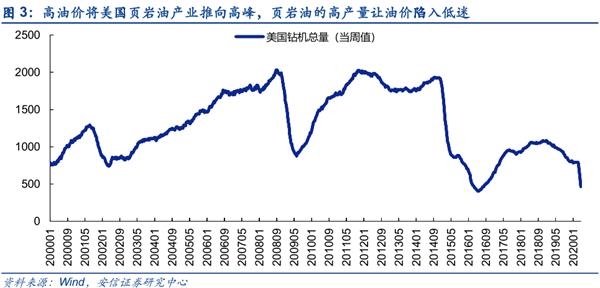

供给因素:页岩油技术改变原油市场格局(长期影响)

中国加入WTO后经济的快速发展和庞大的能源需求大幅推升了国际油价水平,也让页岩油这一革命性的石油开采技术迎来的大发展,2011-2014年是美国页岩油产业最辉煌的时期,页岩油产量大幅扩张的同时还享受着110美元/桶的高油价,而沙特等OPEC国家也未对页岩油产生警惕。

近几年,沙特等传统石油产出国逐渐意识到了页岩油已成为心腹大患,OPEC不断减产并未抑制油价下跌,反而让美国页岩油不断增产挤占市场份额。不知不觉美国原油产量已经达到沙特和俄罗斯产量之和的水平。

数量庞大的美国页岩油公司将大量资产抵押给银行以获得资金输血,并拥有快速生产能力,这意味着只要油价出现较大反弹美国页岩油就会大规模增产,对油价形成长期压制。

-

供给因素:沙特与俄罗斯联手挤压页岩油份额的图谋(中长期影响)

由于美国市场的反垄断性,美国大量页岩油公司很难整合到一起配合沙特与俄罗斯的减产计划,因此沙特与俄罗斯夺回失去的市场份额最好的办法就是利用价格战联手对抗美国页岩油,以低油价和债务压力压垮美国页岩油公司,令其最终退出能源行业实现出清。

这些传统产油国发动价格战的底气在于:页岩油的生产成本比传统油田高得多,同时页岩油公司还背负着巨大的债务压力,而沙特和俄罗斯都拥有者庞大的外汇储备应对低油价带来的财政压力。

咨询公司BW Research Partnership的数据显示,今年3月美国石油和天然气行业削减了近5.1万个钻井和炼油岗位,降幅达9%。如果把建设、钻井设备制造和船运等辅助工作包括在内,3月份石油和天然气行业的失业人数将再增加1.5万人。根据Rystad Energy的数据,在油价20美元的环境下,533家美国石油勘探和生产公司将在2021年底前申请破产。Rystad估计,如果跌至10美元的价格,将有1100多家公司破产。

-

供给因素:沙特、俄罗斯、美国间的价格战和地缘政治博弈(短期影响)

沙特、俄罗斯、美国间的价格战,既有经济因素也有地缘政治博弈因素,各国都有自己的诉求:沙特希望彰显自身对石油价格的影响力,并确认美国对沙特王室的安全承诺;俄罗斯希望维护“北溪-2号管道”等欧洲能源利益;美国希望挽救页岩油公司稳定美国就业数据。

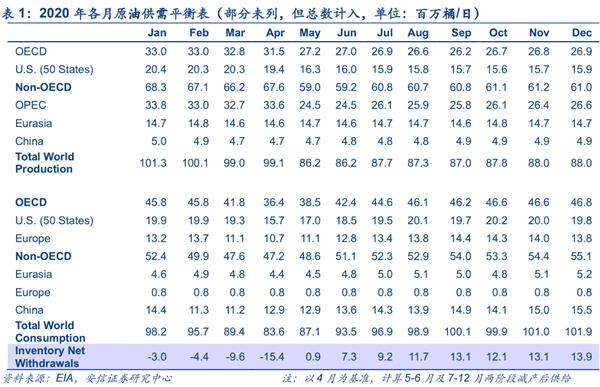

同时,作为世界上原油最大的“卖家”,当前极低的原油价格并不符合三方的共同利益,石油减产稳定油价势在必行。OPEC+已达成了史上最大的减产协议,OPEC宣布5月和6月减产970万桶/天,2020年剩余时间减产800万桶/天,2021年1月至2022年4月减产600万桶/天。仅OPEC宣布减产的量就相当于目前全球供应量的10%。将减产目标计入原油供需平衡表后,我们发现原油市场有望从4月1540万桶/日的库存累积转变为6月730万桶/日的库存消耗,届时油价有望从低位回升。

-

需求因素:全球经济疲软(中期影响)

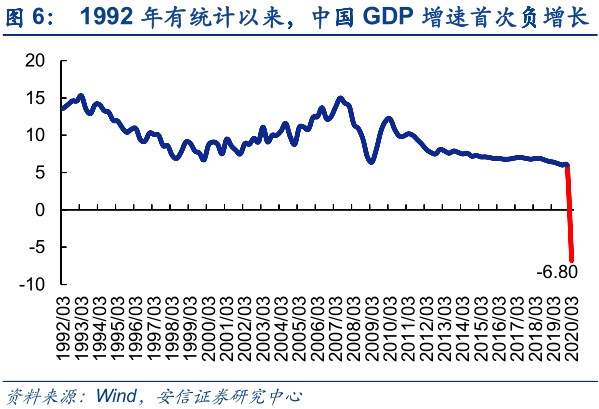

新冠肺炎疫情冲击下的全球经济疲软,无疑将导致未来一段时间内全球原油需求大幅萎缩,这是近期油价暴跌的另一个重要原因。2020年1季度,中国GDP增速录得1992年开始统计以来首次负增长,从去年四季度的6.0%暴跌至-6.8%,疫情对中国经济的冲击可见一斑。另一个能源消费大国美国的经济从3月下旬开始也遭受冲击,当周初次申请失业金人数在两周内暴增超过23倍,达到686.7万人,远超09年峰值时的66.7万人达到历史最高。5周以来,美国新增初次申请失业金人数2645万人。

-

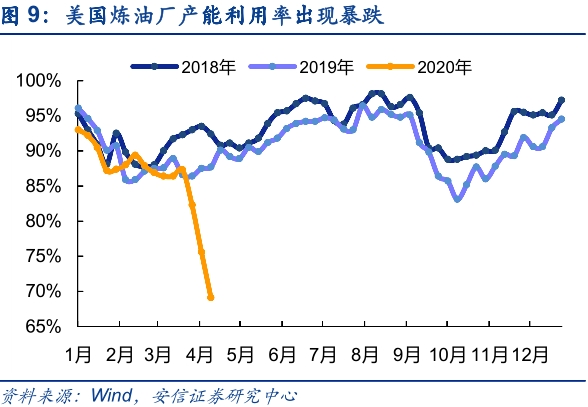

需求因素:中美炼厂开工率(短期影响)

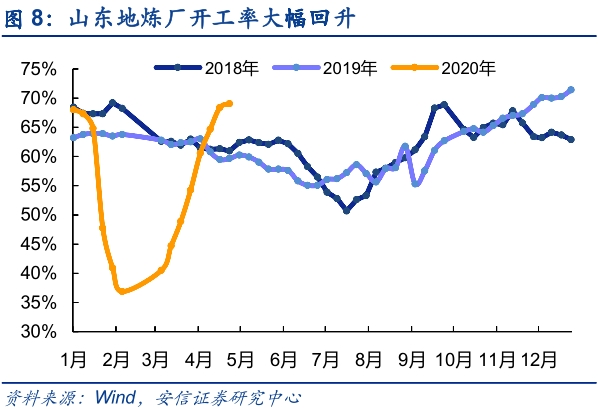

中美炼厂开工率是判断近期石油需求变化的一个很好的指标,1月下旬山东炼厂开工率大幅滑落至40%以下,进入4月后已经快速回升至正常水平甚至超过往年同期,这意味着中国石油需求有望出现显著提振。美国炼厂直到3月底才开始出现产能利用率的大幅下滑,类比山东的情况该数据有望在6月恢复至正常水平。因此,我们认为疫情造成的炼厂停产和石油需求大跌只是短期现象,随着中国炼厂开工率的攀升和美国炼厂开工率的企稳回升,炼厂的石油需求有望在5-6月见底回升。

2、低油价时代对全球经济造成的影响

2.1、低油价压低煤炭、天然气等资源品价格

石油和煤炭、天然气等能源具有一定的替代性,油价的大幅波动往往会对煤炭、天然气产生巨大的影响,形成价格联动。历史上的低油价时期,煤炭和天然气都难以保持高价。

同时,石油、煤炭都是众多化工产业的上游,其价格大幅下跌会对中游甚至下游产品价格造成较大的负面冲击。例如石油是乙烯、丙烯、苯、PX等重要化工品的原材料,油价大跌无疑会对化工产业链中大部分产品价格造成冲击。

2.2、低油价压低PPI和通胀水平,提升通缩预期,利于经济刺激政策出台

石油作为重要的化工原材料,价格下跌往往会压低整个化工品的价格,造成PPI下滑。同时产成品和能源价格下跌也会进一步压低通胀水平,提升经济的通缩预期。此次原油暴跌后,美联储将基准利率直接降为零利率,以应对经济衰退预期和流动性危机。对于中国来说,未来一段时间通胀压力下滑,降息的政策空间打开。

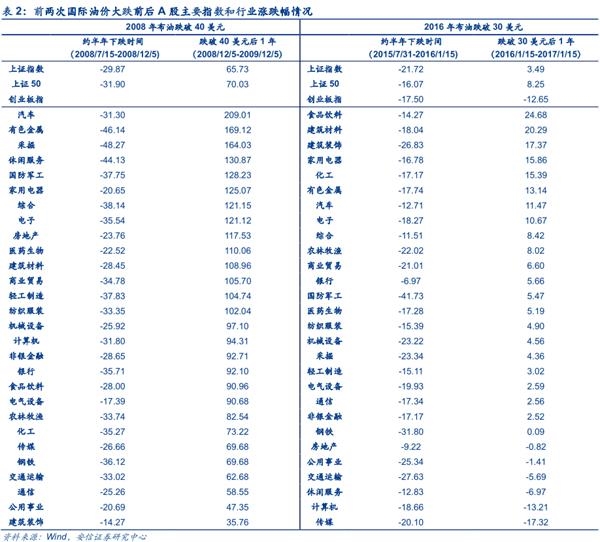

油价下跌对经济活动和预期的影响也会反映在证券市场上。回顾前两次油价大跌的历史(08年布油跌破40美元和16年布油跌破30美元)可以发现,约半年的主要下跌时期往往也是经济衰退和金融动荡时期(与油价下跌之间的相互关系暂不展开讨论),A股主要指数和大部分行业均处于下跌区间。而油价见底回升后的1年时间中,由于货币政策的放宽和经济政策的调整(09年四万亿和16年供给侧改革),A股主要指数和大部分行业都出现了一定程度的上涨。09年时由于货币更宽松、刺激政策力度更强,A股涨幅也更大。

此次油价暴跌的一大背景是新冠疫情对全球经济的严重冲击,世界各国已经并正在继续采取包括降息、减税、基建、补贴等一系列经济刺激措施,有望在油价企稳后为全球风险资产带来利好。

2.3、油价暴跌导致美元流动性危机,并扩散至新兴市场(短期冲击)

今年3月的油价暴跌也同时带动了大宗商品暴跌和全球股市动荡,美股月内3次熔断,全球风险资产大跌,同时也在期货市场上造成了严重的保证金缺口,最终美元成为了最受欢迎的资产,“美元荒”出现,美元指数大幅飙升至102以上。如果未来油价再次暴跌,可能再次出现美元的流动性危机,并造成金融市场动荡。

美元流动性危机还可能扩散至新兴市场,对新兴经济体金融市场造成冲击。造成外汇储备流失,兑美元汇率贬值等影响。今年以来,MSCI新兴市场货币指数大幅走弱,从1月14日的1670点跌至4月3日的1555点,贬值幅度高达6.88%。

对新兴经济体的冲击甚至可能造成部分国家的主权债务危机,日前阿根廷政府宣布,由于新冠疫情冲击,决定将推迟至2021年偿还总额约100亿美元的公共债务。截至2019年底阿根廷外债达2776.48亿美元。阿根廷经济部长古斯曼表示 ,阿根廷处在“事实违约”状态,目前无力偿还债务。

2.4、低油价可能导致美国能源企业违约潮

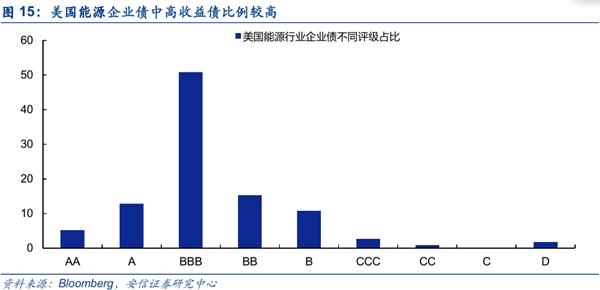

持续的低油价可能造成的另一影响是将严重打击美国的页岩油企业,这些企业的生产成本较高,普遍在40美元/桶以上的水平,这就意味着在低油价时期这些企业不得不通过停产和依赖华尔街输血来维持生存。根据Rystad Energy的数据,在油价20美元的环境下,533家美国石油勘探和生产公司将在2021年底前申请破产。Rystad估计,如果跌至10美元的价格,将有1100多家公司破产。鉴于美国能源企业中高收益债目前占据着的较高比例,长期的低油价可能导致美国能源企业出现违约潮,这或将成为下一场的金融危机的诱因。

3、低油价时代的投资策略

中国是世界能源消费第一大国和石油进口第一大国,低油价时代的到来无疑为中国经济特别是石油消费巨大的众多产业带来新的机遇,如果中国能够把握住机会,有望在疫情结束后的世界能源市场中占据更有利的地位。对于A股投资者而言应该把握住低油价时代中多个受益行业的投资机会,这些行业往往以与油价波动密切相关的石化产品为原料(或主要成本),而产品(或收入)通常与油价(或经济)波动关联不大。同时,短期原油库存压力的攀升也为石油运储相关公司带来机会。

3.1、短期受益油价大跌:石油运储相关公司

当全球原油供给严重过剩,中国成为石油市场关注的焦点:4月13日沙特阿美发布的新一期原油出口官价显示,5月销往亚洲的阿拉伯轻质油的官方售价设定为较阿曼/迪拜均价贴水7.3美元/桶,相较前月大幅扩大了4.2美元。于此同时,中国买家也在加速低价扫货:因提前锁定低油价货源,近期部分地炼原油进口配额消耗速度加快,首批配额出现用完或即将用完的情况,商务部正式下发2020年第二批民营原油进口配额,相比往年6月底7月初的下发时间,整整提前2个多月。

原油易变质、会氧化,无法长期存放,运输和储存成本较高。当前负油价现象(即原油的运输或存储的成本超过石油本身的价值)的出现本身就标志的储存空间的迅速缩小和储存成本的飙升。邮轮成为陆地油库爆满之后囤货的“新宠”,据路透社(Reuters)报道,目前贸易商在油轮上储存约1.6亿桶石油,是2周前储备量的2倍有余。

因此,我们认为石化公司和国家原油储备抄底低油价的巨大需求和全球邮轮运储空间大量占用间的矛盾将导致未来对原油运输和储备的需求大增,利好石油运储相关公司:恒基达鑫、宏川智慧、中远海能、招商轮船、海越能源等。

3.2、长期受益油价低迷:炼化产业链部分公司

石化产业链包括上游勘探开发,中游管道,下游炼油、化工销售。当原油价格大幅下降时,上游受影响最大,而下游由于原油价格下降导致炼化成本降低且产品价格降幅往往不及原料价格跌幅,将使得相关公司毛利率提升。这类公司往往是低油价红利的最大受益者。

化工行业(化学纤维、化学原料、化学制品)的成本会得益于油价下跌而受益,主要由于化学纤维是由合成纤维单体(聚合物)制成,油价的下降将使其成本降低。

精细化工业(维生素、氨基酸等)产品售价与下游供需情况紧密相关,油价下跌时可能出现成本下降但售价平稳甚至有所上升的情形。

化肥行业,我国生产化肥所用原料主要是煤、重油、天然气,原料费用、能源费用占成本比重很大。

塑料橡胶业以基本石化产品,比如聚乙烯、聚丙烯等为原料,而且原料成本占生产成本比重很大,原油价格变化对其影响较大,成本端的价格下降利好下游改性塑料、轮胎等行业盈利能力的提升。

从细分行业看,维生素等与消费密切相关的精细化工品、化肥和石油化工品价格与油价波动的相关性较低,特别是维生素自今年以来价格出现较大涨幅,值得投资者关注。

因此,在油价低迷时建议投资者关注石油炼化产业链中靠近下游,与油价波动关联度较小的相关行业:

石化:恒力石化、荣盛石化、恒逸石化、桐昆股份、中国石化、上海石化、华锦股份等。

3.3。 长期受益油价低迷:快递物流产业

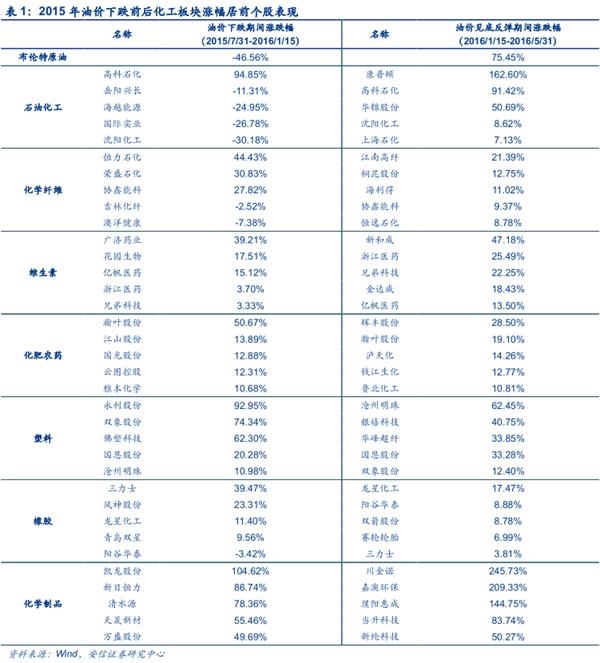

燃料成本是快递物流行业的主要成本之一,油价下跌导致的燃料成本下降为快递物流行业带来利好,2015年油价大跌时A股物流板块大部分公司都取得了较好的超额收益(详见下表)。今年油价大跌,快递物流产业同样有望受益,建议关注:顺丰控股、韵达控股、圆通速递、申通快递、建发股份等。

与快递物流产业受益逻辑类似的还有航空公司,航空汽油价格下跌有望带来航空公司成本大幅降低,对航空公司形成利好。需要注意的是航空公司同样面临着全球经济疲软导致的客流量下滑以及波音飞机的安全隐患。需等到经济出现较为强劲的复苏时对航空业的利好才会真正显现。

其他有望受益于低油价时代的产业还包括:高速公路、塑料、橡胶、汽车等。新能源产业则可能在低油价时代发展受限。

(文章来源:陈果A股策略)