5月12日,港龙地产更新了招股书。在首份申请于4月22日失效后,再度发起IPO冲刺。

作为一家小型区域房企,港龙地产近几年业绩飞速增长,2017年营收仅4.34亿元,到2019年已经增至19.78亿元。毛利率也高达42.7%。

但是与此同时,公司的负债压力也在迅速增长。2017年资产负债比率为98.8%,2018年增至122.1%, 2019年进一步增至172.6%。截至2020年3月31日,资产负债比率已经增至287%。利息覆盖倍数则一路下降,从2017年的7.6倍降至2019年底的2.1倍。

由于规模较小,公司融资渠道较少且利率较高。最近签订的额外银行贷款协议和额外信托融资安排,年利率高达12%至14%。

港龙地产IPO:收入来自少数项目 毛利率迅速提升

港龙地产2007年成立于常州,目前业务范围位于长三角及周边城市,包括江苏常熟、盐城、南通及浙江杭州、嘉兴、湖州、绍兴等城市。

2017年到2019年,港龙地产物业开发及销售收入分别为4.34亿元、16.6亿元、19.78亿元。净利润分别为3280万元、3.32亿元、4.7亿元。

2017年除住宅销售外,还有商业物业及停车场及车库的销售,后两者占到营收的近三成。到2019年,住宅物业销售占到近95%,商业物业及停车场及车库销售则只剩5%。

公司近几年毛利率迅速提升,2017 年为21.9%,2018年与2019年分别为30.8%及42.7%。毛利率大幅增长的主要原因是,住宅物业销售毛利率在大幅提升,2017年仅为18.1%,2019年已经增至42%。

公司披露毛利率连续两年大幅增长的原因是,2018年重大创收项目香江华庭二期、新港城二期及香语华庭一期等住宅物业销售的平均售价上涨。这几个项目分别位于常州及常熟,较位于盐城的2017年重大创收项目华侨城三期平均售价更高。而2019年主要是由于景山秀水及华侨新城利润率较高,景山秀水及华侨新城包括联排别墅(部分为精装修),这两个项目的收益占2019年度住宅物业收益的80.5%。

仅从住宅物业来看,2017年港龙地产主要盈利项目是位于盐城的华侨城,均价为5217元;2018年主要是位于常州和常熟的新港城二期、香江华庭二期及香语华庭一期,均价在6100-7400元之间;而2019年的两个项目,景山秀水位于江苏连云港(3.310, 0.01, 0.30%),售价为9172元;华侨新城则位于盐城,售价为10001元,这两个项目收益占了住宅物业的85%。

从2017年到2019年,公司的平均土地使用权成本(地价)分别为1035元、1037元、1251元。从2017年到2019年,平均售价分别为5603元、7292元、7894元。这三年出售项目的地价基本未上涨,在售价大幅上涨的背景下,毛利率自然水涨船高。

港龙地产在招股书中也承认,近几年盈利能力增加部分归因于2016年地价上涨前收购的土地成本较低。

但是这部分土储迟早会耗尽,2018年以来港龙地产加快纳储,2018年与2019年经营活动现金流净额分别为-6.26亿元、-67.56亿元,主要就是因为这两年收购了16幅地块,支付的土地成本增加所致,未来能否继续保持高毛利率是一大考验。

与此同时,公司业务过于集中的风险也值得关注。近几年盈利集中于少数城市、少数项目,一旦政策或市场有波动,公司业绩波动也将加大。

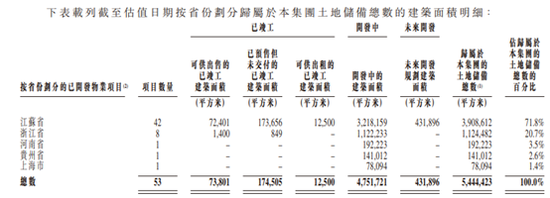

目前,港龙地产总土地储备为544.44万平方米,分布在江苏、浙江、河南、贵州、上海五个省市,其中江苏和浙江分别占72%和21%。

负债猛增 融资成本高企

随着业务的增长,港龙地产近几年负债也在猛增。

2017年港龙地产资产负债比率为98.8%,2018年增至122.1%, 2019年进一步增至172.6%。截至2020年3月31日,资产负债比率已经增至287%。利息覆盖倍数则一路下降,从2017年的7.6倍降至2019年底的2.1倍。

港龙地产融资来源包括:银行及其他借款,其他融资安排(包括信托融资)、控股股东及非控股权益收取的垫款。

截至2019年底,港龙地产未偿还银行及其他借款总额为28.53亿元。据公司披露, 2019年融资成本为7862.3万元,较前一年增长111.67%。

港龙地产的融资成本并不低,2019年银行借款利率为7.7%;其他借款利率为10.8%,加权实际利率达到8.8%。

除此之外,港龙地产还存在信托融资。最近公司签订了3亿元的额外银行贷款协议,和15亿元的额外信托融资安排,年利率高达12%至14%。

除了银行借款及其他借款外,控股股东及非控股权益的垫款是公司项目的重要资金来源。2019年应付非控股权益款项为46.83亿元,其中45.2亿元年息达15%,还有609.9万元年息高达20%。

截至2019年底,港龙地产一年内到期的借款11.44亿元,而公司账面现金为10.52亿元,不足以覆盖短期债务。而且截至2020年3月底,1-2年到期债务规模达到26.74亿元。

目前港龙地产现金流已经颇为紧张,2018年与2019年,经营活动现金流净额分别为-6.26亿元、-67.56亿元。在负债高企,资金紧张的情况下,港龙地产IPO能否成功呢?

(新浪财经房产)