平安消费金融开业、湖北消费金融增资获批准、招联消费金融今年完成多起金融债的发行……随着复工复产的有序进行,消费金融行业的活跃度也得以恢复。

疫情之下,消费金融行业的抗冲击能力,一定程度上得益于行业近几年来蓬勃的发展劲头。2019年报显示,22家持牌消费金融公司已有两家营收突破百亿元,中小平台发展也不示弱,8家消费金融公司净利润同比增长超过100%,最高者增幅超过1800%。

增资融资方面,今年以来,已有多家消费金融公司成功发行ABS、金融债。除湖北消费金融外,今年四月份,银保监会安徽监管局同意华融消费金融增加3亿股普通股。2018年以来,15家消费金融公司增资超过140亿元,这期间,不少互联网巨头公司及部分实力较强的互联网金融公司,都通过增资的模式获得了消费金融牌照。

社科院金融所金融科技研究室主任尹振涛对《财经》新媒体表示,我国消费金融行业拥有巨大的发展潜力。随着监管不断趋向规范,持牌消费金融公司将迎来更广阔的发展空间。

消费金融行业马太效应显现

最大挑战或将来自外部

随着2019年报披露的陆续完结,除2家公司未披露运营数据外,其余22家持牌消费金融公司陆续交出了去年的“成绩单”。

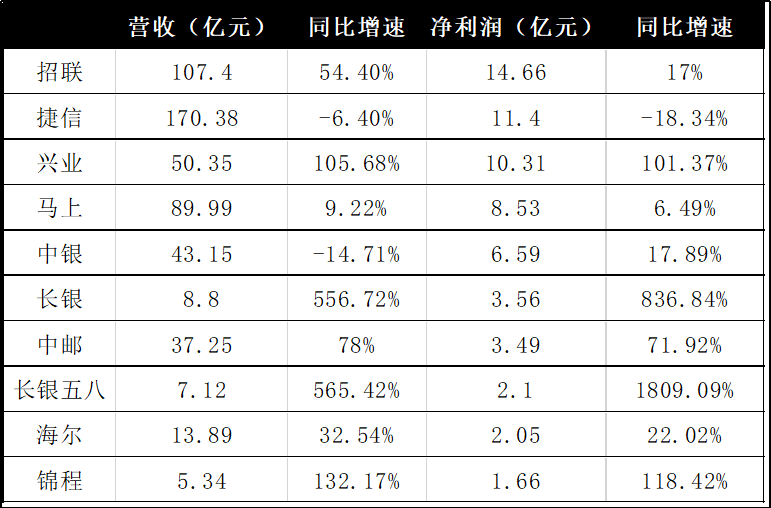

营业收入方面,排名前三甲的公司分别为招联消费金融、马上消费金融、兴业消费金融,2019年营收分别为107.4亿元、89.99亿元和50.35亿元。需要注意的是,22家公司中,包括中邮消费金融、哈银消费金融等在内的5家公司没有披露营业收入数据,另外,捷信消费金融披露的数据为净利息及手续费营业收入,对应数据为170.38亿元,携手招联消费金融成为营收百亿俱乐部成员。

2019年十大持牌消费金融公司营收、净利情况 制图:《财经》新媒体

净利润方面,招联消费金融去年实现净利14.66亿元,同比增长17%,成为2019年最挣钱的持牌消费金融公司;捷信消费金融实现净利润11.4亿元,位居第二。另外,兴业消费金融2019年实现净利润10.31亿元,同比增长101.37%,一举进入行业盈利前三甲梯队。

净利润增速方面,中小规模消费金融公司增速明显,有八家公司净利润增速超过100%,长银五八消费金融2019年净利润增速高达1809.09%。也并不是所有的消费金融公司都获得了高增长态势,年报数据显示,苏宁消费金融、晋商消费金融2019年净利润增速出现下滑,同比增速分别下降77.7%、36.3%。另外,华融消费金融2019年净利润为-2.63亿元,成为唯一一家出现亏损的消费金融公司。

整体来看,消费金融行业净利润分布出现马太效应。2019年,排名前三的公司净利润总和为36.37亿元,超过其他消费金融公司净利润总和的50%。

尹振涛表示,消费金融行业,特别是线上消费金融这项业务,需要巨大的资金以及强大的科技能力支撑。一家消费金融公司,只有当边际成本达到一定的极限,才能实现最大化的规模成本和经济效益。可以预见的是,今后消费金融的平台会越来越多,有些平台的规模也会越来越大,激烈的竞争环境下,中小型消费金融平台将持续面临考验。

5月初,银保监会发布《商业银行互联网贷款管理暂行办法(征求意见稿)》,从互联网贷款的额度及流向、风险体系管理、合作机构管理等方面做出详细规定。尹振涛认为,传统金融机构的线上贷款业务,或将对消费金融公司的发展形成新挑战。

消费金融公司忙增资融资

互联网公司加速入场

尽管行业内竞争激烈,但我国的消费金融行业却是不折不扣的蓝海市场。

Analysys易观数据显示,我国狭义消费信贷(不含房贷车贷)余额在2019年末达到13.3万亿元人民币,同比增速为18.1%。受新冠肺炎疫情影响,易观预计中国狭义消费信贷余额的增速在2020年将出现放缓,或将同比增长10.1%,达到14.7万亿元。但之后两年,易观预计整个消费金融市场将出现回暖,预计至2022年,中国狭义消费信贷余额将达到18.6万亿元。

根据相关监管规定,持牌消费金融公司归入银行业金融机构进行监管,其资本充足率也需满足10%-12%的最低要求,由此推断消费金融公司的杠杆率一般在8-10倍左右。

在金融严监管的背景下,消费金融公司要做大做强自己,满足日益增长的业务规模,相关的增资工作就必须提上日程。

5月中旬,银保监会湖北监管局发布《关于湖北消费金融股份有限公司调整新股发行对象与规模的批复》称,批准湖北消费金融调整新股发行规模,注册资本由5亿元人民币变更为9.4亿元人民币。

360大数据研究院统计,2018年至今,至少有15家消费金融公司增资,增资总额超过140亿元。其中,中邮消费金融、招联消费金融、马上消费金融和中原消费金融的增资额度都超过15亿元;招联消费金融、中原消费金融、哈银消费金融和兴业消费金融连续两年增资。

除扩大注册资本金外,发行ABS、金融债等也是消费金融公司常用的融资方式。据公开消息,今年以来,已有湖北消费金融、马上消费金融、晋商消费金融申请、发行ABS产品。而招联消费金融今年已经完成了合计70亿元的三次发债行为。

消费金融行业的快速发展,也吸引了不少“场外”企业的关注,大致可分为自带流量的互联网巨头公司和寻求业务转型的较为有实力的互联网金融公司。2019年至今,百度、小米、中信、光大、平安、玖富等企业纷纷通过参股或控股的方式获得消费金融牌照。

政策监管方面,一方面,相关监管机构通过《金融科技发展规划》《关于加快发展流通促进商业消费的意见》等支持性政策,加大对消费金融领域的支持;另一方面,《关于办理非法放贷刑事案件若干问题的意见》《关于发布金融行业标准加强移动金融客户端应用软件安全管理的通知》等法规的出台,也反映出监管层对提高行业合规度和保障消费者权益的监管态度。

尹振涛认为,结合行业现状来看,我国消费金融未来拥有巨大的发展潜力。从监管思路上看,随着违规违法的业务不断被摒弃和出清,“那些拥有消费金融牌照的公司,今后会迎来快速发展的黄金时期。”

216.73.216.19