前段时间,投资圈流传着一个梗,就是“万事万物皆利好茅台:台风利好茅台,火箭上天利好茅台,5G利好茅台,就连新能源汽车也利好茅台”……似乎投资茅台成了区分是否是价值投资者的试金石,而茅台股价也在投资者的调侃中一路走高。我们在这里不做任何的投资建议,只是和大家一起探讨一下为什么会存在这种现象。

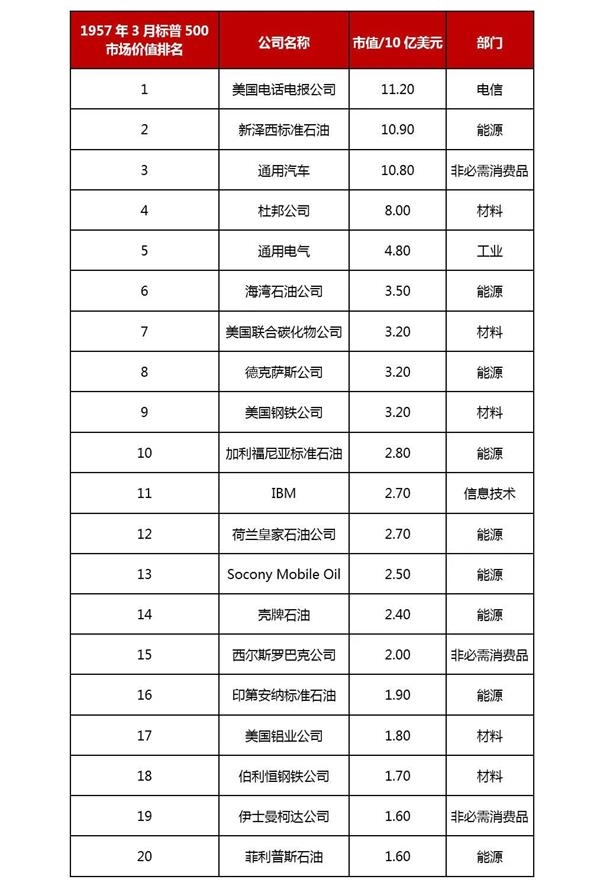

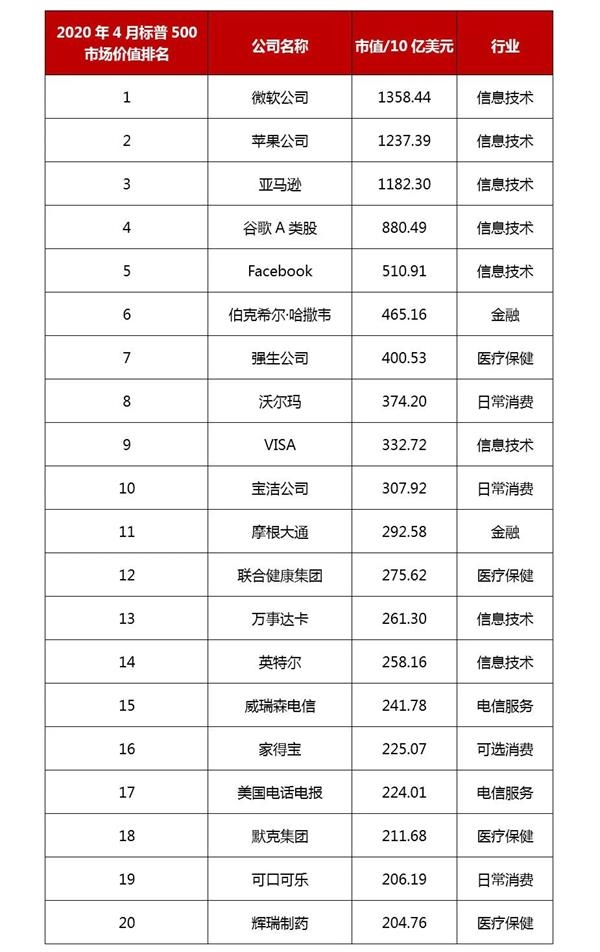

在探讨问题之前,我们先来看一组数据:1957年3月标准普尔500指数市场价值最高的股票中,泛医药消费公司只有3个,而到了2020年4月标普500指数中市值最大的公司基本上被泛消费医药和科技行业垄断。如果我们把上市公司按照“对消费者的公司”(To Consumer,以下简称2C公司)和“对企业的公司”(To Business,以下简称2B公司)进行区分,那么目前美股市值最大的公司几乎被2C企业垄断(关于2C和2B企业的区分详见《中泰资管天团 | 既见树木,更见森林——如何寻找2C企业的投资机会》)

注:数据来源摘自《投资者的未来》

注:中泰资管,以上内容仅为了验证投资逻辑,并不作为投资建议;过往业绩不代表未来投资收益

以结果论英雄,在美股中投资2C行业的长期涨幅是优于2B行业的,我们翻看了日本和A股的历史数据也得出一样的结论。在A股市场,我们测算了09年以来涨幅最大的20家上市公司(剔除重组、资产注入),发现有一半以上来自于2C行业。

我们再做进一步的观察,会发现无论中国还是美国,值得长期投资的公司所在的行业往往有一些共性,比如:市场空间很大,几乎没有天花板;商业模式清晰,公司稳健经营,现金流很好;盈利模式变革较少,行业内技术革新较慢。百年老店往往存在于基于庞大消费市场的传统消费行业,而非技术导向型行业。数据和行业特征似乎验证了泛消费医药行业是长期牛股的天然土壤,我们在这里试图用一些逻辑解释其中的原因:

1、人口基数带来巨大体量的消费市场,很多细分子行业具有高频、刚需等特征,能够满足消费者的各种痛点和诉求,一个小小的细分领域都会衍生出较大的市场空间;

2、由于没有革命性的技术变革或者盈利模式创新,新进入者想要弯道超车的机会不大,原有行业内的优秀公司经过多年的历史沉淀形成很好的价值,无论是品牌积累、渠道积累,还是技术积累、服务积累;

3、长期的资金投入和品牌建设铸就了强大的品牌壁垒,品牌垄断的企业容易占据消费者的心智空间,品牌是品质的背书,消费者愿意为消除信息不对称买单,也因此给龙头带来较强的定价权;

4、优秀公司强大的护城河带来的份额提升,使得整个细分领域具备持续稳定的行业竞争格局,客户粘性较高,龙头企业能够凭借着长期积累的品牌价值和渠道价值,在行业成长期和成熟期均实现高于行业平均的增长,从而实现市场份额的不断提升;

5、定价权叠加其规模效应,可以使得龙头企业实现在收入稳定增长的情况下盈利能力的不断提升。

从财务表现来看,这些公司往往体现为较高且持续稳定的ROE(净资产收益率)水平,在行业成长期体现为较快的收入增长,而在行业成熟期往往体现为利润增速快于收入增速。

这也许就是长期牛股的秘密,商业模式简单清晰,产品差异化且具备一定的定价权,竞争格局稳定且不易打破,公司长期维持着稳定且较高的净资产收益率水平。

在具体的投资过程中,我们还喜欢看报表之外的东西,这在2C行业的优秀公司中尤其明显:

优秀的企业为了维持在消费者心目中的心智空间会进行持续的投入,在历年的财务报表中体现为费用,但是对公司来说却是一笔宝贵的财富;

优秀的企业每年会有大量的研发投入特别是基础研发投入,这些投入是未来成功的奠基石,在报表中却往往费用化后以费用的形式来体现;

优秀的企业会着眼于未来进行布局,会投入大量的人力物力和财力,对当期没有贡献反而形成了拖累。

如果单纯地看PB(市净率)和PE(市盈率)的数字进行投资,有时会明显低估了企业的内在价值,而市场似乎又过度关注企业当期的盈利能力、忽略未来的确定性和可持续性。市场喜欢线性外推,对短期的不确定性会过于担忧而忽略了长期的确定性,这个时候就会给我们很好的买入优秀公司的机会。

(文章来源:中泰证券资管)