“以前是月欠族(记者注:指月底就把钱全花光并透支消费),现在是守财奴。”在北京一家互联网公司上班的王雨(化名)最近发现,市场上不少金融机构开始追着她“送便宜的钱”(贷款),有的甚至低于房贷利率。但当前,除了还房贷,王雨已没有其他大额消费的需求,她陆续拒绝了热情的“送钱”机构。

不仅王雨,多名消费者反映,近期收到来自银行等机构的电话或者营销消息,主要是询问是否需要贷款,告知当前贷款优惠力度,以及邀请办理信用卡分期业务等。

与上述热情的贷款机构拼抢个人信用消费市场不同,有银行业务员表示当前已针对个人消费贷款、个人房屋抵押贷款等业务按下“放缓键”。疫情影响下资产质量潜存的隐忧,让这些业务员陷入了“两难”的境地。

如何在扩大业务规模和可能出现的个人不良贷款风险中找到平衡点?可行的解决方案或将出现。

日前,据财联社报道,银保监会向部分机构下发《关于开展不良贷款转让试点工作的通知(征求意见稿)》(下称《意见稿》)和《银行不良贷款转让试点实施方案》,明确将进行单户对公不良贷款和批量个人不良贷款转让试点。某AMC(资产管理公司)负责人向《财经》记者确认已收到该通知。

毋庸置疑,《意见稿》下发将拓宽银行处置个人贷款不良资产的渠道。多名业内人士接受《财经》记者采访时直言,从银行的角度来说,扩大不良资产处置范围是好事一桩,但对于该项不良资产承接方AMC而言,实际落地可能并不容易。

抢收与放缓背后:个贷资产质量承压

《财经》记者注意到,自新冠肺炎疫情发生以来,部分银行开始下调个人信用贷款利率、信用卡分期利率等,以期缓解新冠肺炎疫情对相关业务的影响,推动用户消费。

从更多体现消费意愿的居民短期贷款来看,央行数据显示,1-4月居民短期贷款仅新增1771亿元,同比大幅少增3614亿元。5月居民短期贷款逐步恢复,当月增加 2381 亿元,同比多增 433 亿元。

疫情逐渐得到控制,但预料中的报复性消费却未如期而至,部分银行开始“加码”。

如工商银行近期通知部分用户,已下调个人信用贷款(融e借)年利率至4.35%;此前,工行对分期付款业务“e分期”年费率进行调整,最低至3%。招商银行线上贷款产品(闪电贷)则向部分用户提供年利率3.78%的预约券;交通银行信用卡分期也推出“限时3.1折”优惠活动等。

不过,在部分银行拼抢个人信用消费市场的同时,亦有银行按下“放缓键”。

某股份制银行个贷业务员向《财经》记者透露,自疫情发生以来,行内个人贷款逾期现象较为突出,除了个人经营贷还在继续拓展,当前个人消费贷款、个人房屋抵押贷款等业务,虽然正常程序仍可申请,但会采取大幅降低通过率或是延迟批复等措施。“业务员基本不会针对这些业务主动获客,主要还是考虑到受疫情影响,后续用户还款能力下降,风险不可控。”

“目前通过降低贷款利率来拼抢个人信用消费市场的银行,也同样是将风险放在首位,仔细看优惠活动规则,大都设定了一定门槛,多是针对优质客户。”某国有大行高管直言。

《财经》记者注意到,比如可享受招行“闪电贷”年利率3.78%优惠的用户,需是上月月日均资产或上日资产在5万(含)-500万(不含)之间(剔股票市值)的金卡金葵花用户;且客户需要同时满足建额规则等。

值得一提的是,从多家银行披露的2019年报来看,部分银行的个人贷款资产质量已然承压。

据Wind统计的10家A股上市银行2018年、2019年个人不良贷款余额构成情况,截至2019年12月31日,8家银行个人住房不良贷款余额出现同比上升,增长排名前三位者分别为郑州银行(股票代码002936.SZ,128.27%)、青岛银行(股票代码002948.SZ,69.75%)、邮储银行(股票代码601658.SH,28.42%)。

数据来源:《财经》记者根据Wind统计整理 制表:唐郡

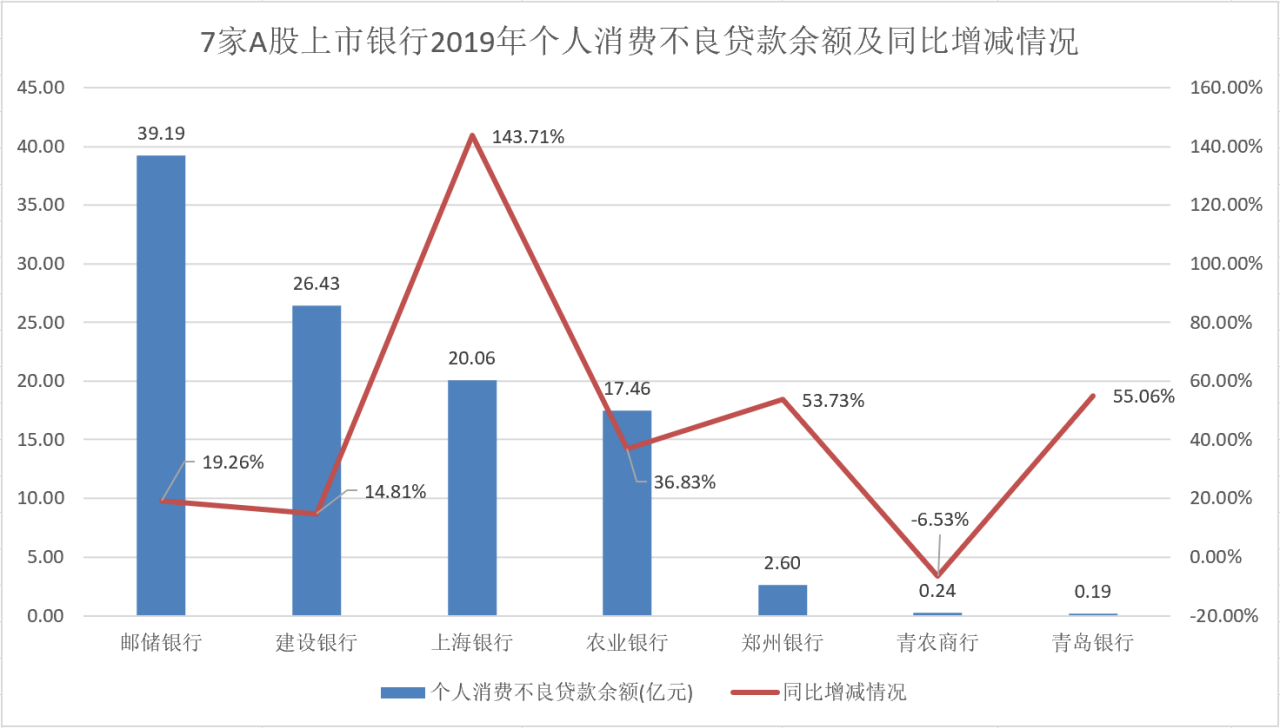

7家披露个人消费不良贷款余额的银行中,6家银行对应数据出现同比增长,排名前三位者分别为:上海银行(股票代码601229.SH,143.71%)、青岛银行(55.06%)、农业银行(股票代码601288.SH,36.83%)。

数据来源:《财经》记者根据Wind统计整理 制表:唐郡

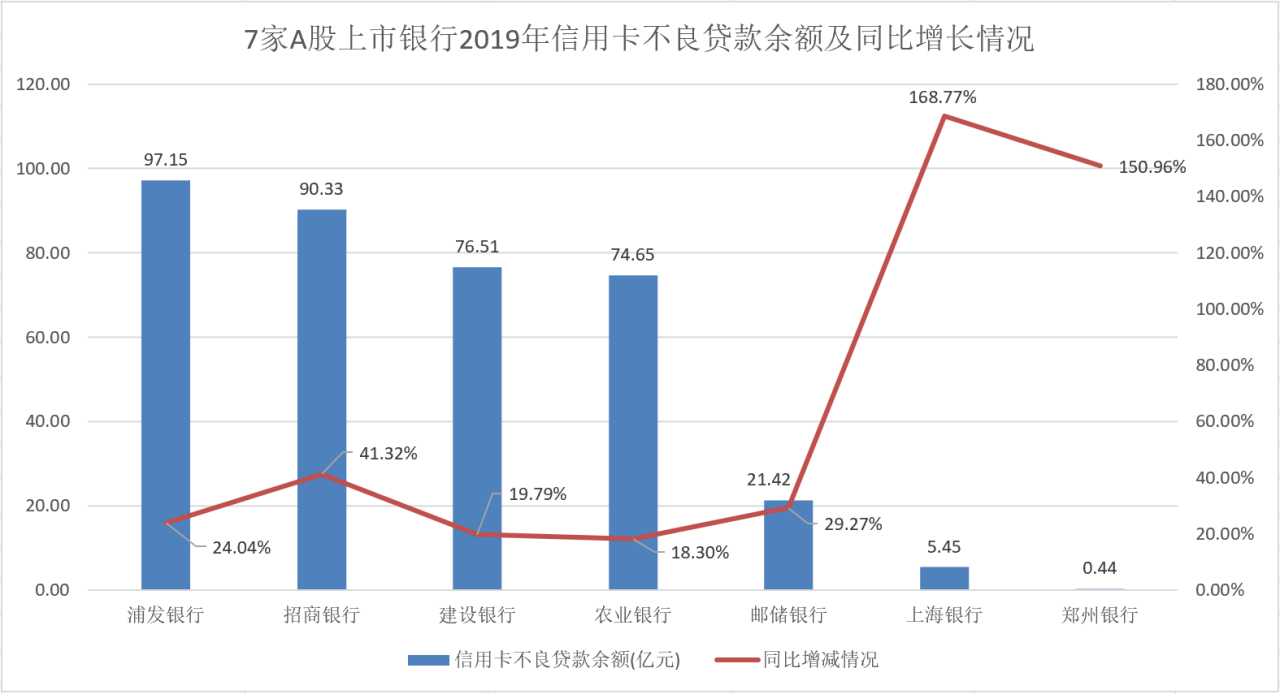

7家披露信用卡不良贷款余额的银行中,对应数据均出现同比增长,排名前三位者分别为上海银行(168.77%)、郑州银行(150.96%)和招商银行(股票代码600036.SH,41.32%)。

数据来源:《财经》记者根据Wind统计整理 制表:唐郡

与此同时,疫情对银行业的影响正逐步显现。银保监会数据显示,2020年一季度末,商业银行不良贷款余额2.61万亿元,较上季末增加1986亿元;商业银行不良贷款率1.91%,较上季末增加0.05个百分点。

业内人士普遍认为,疫情对银行资产质量的冲击,在今年一季报中并未有明显体现,风险暴露预计会在今年第二或第三季度。

6月19日,银保监会相关负责人在提及一季度商业银行净利润同比增长的原因时亦指出,银行按权责发生制计算利息收入,已实施临时性延期付息的贷款利息仍然计入当期收入,但这部分贷款的风险暴露没有在利润中反映,在今年或者明年风险可能加快暴露,存在时滞。

事实上,当前已有数据佐证个人贷款尤其是信用卡贷款的资产质量下行压力较大。

天风证券廖志明团队今年4月曾发文指出,从商业银行发行的消费金融ABS(资产支持证券)来看,截至今年3月底,逾期1-30天占比方面,住房抵押贷款ABS、信用卡分期ABS分别环比增长94bp(1bp即0.01%)、81bp;总体逾期率方面,环比上升122bp、307bp。

疫情期间,信用卡分期ABS产品逾期1-30天占比较今年1月底平均提升75bp,较2019年12月底平均提升81bp;总体逾期率从2019年底的3.28%提升至今年3月的6.35%;累计违约率较2019年底提升1.1个百分点。

其中,存量信用卡分期ABS产品绝大多数是招商银行发行的,统计得到今年2、3月份招行信用卡分期ABS逾期指标显著上升,逾期1-30天占比平均较1月上升80bp,较2019年12月上升88bp。

“虽然招行资产质量短期承压,但招行的零售客户质量相对其他行较好,经济下行时,客户资质差的金融机构资产质量恶化更明显,其他银行资产质量受疫情冲击更大。”廖志明团队分析称。

部分银行业务员陷入了“两难”的境地。上述股份制银行个贷业务员坦言,一方面,想加大展业力度以完成业绩指标,增加收入;另一方面,又担心风险不受控制,出现不良之后怎么办?

探路个人不良贷款转让

如何在扩大业务规模和可能出现的个人不良贷款风险中找到平衡点,被众多业内人士频频提及。值得注意的是,监管已开始探路银行个人不良贷款转让。

此前的6月4日,银保监会新闻发言人表示,监管部门将“疏通不良资产核销、批量转让及抵债资产处置等政策堵点,指导银行采用多种方式加大不良处置”。

紧随其后,据财联社报道,银保监会于日前向部分机构下发《关于开展不良贷款转让试点工作的通知(征求意见稿)》(下称《意见稿》)和《银行不良贷款转让试点实施方案》,明确将进行单户对公不良贷款和批量个人不良贷款转让试点。

根据《意见稿》,参与试点的个人贷款范围包括:个人消费贷款、住房按揭贷款、汽车消费贷款、信用卡透支、个人经营性贷款。参与试点的银行包括6大行和12家股份行,试点参与不良资产收购的机构包括4家金融资产管理公司、符合条件的地方资产管理公司和5家金融资产投资公司。某AMC(资产管理公司)负责人向《财经》记者确认已收到该通知。

批量个人不良贷款转让被视为《意见稿》的一大亮点。此前,根据财政部、中国银监会2012年印发的《金融企业不良资产批量转让管理办法(财金〔2012〕6号)》规定,个人贷款(包括向个人发放的购房贷款、购车贷款、教育助学贷款、信用卡透支、其他消费贷款等以个人为借款主体的各类贷款)不良资产不得进行批量转让。

基于此,持牌金融机构在化解个人不良贷款时,通常采取三种方式:贷款清收、不良资产核销和发行不良资产ABS,但这三种方式均存在不同程度的现实性难题。

贷款清收主要指持牌金融机构内部催收人员向违约客户进行催收。金融监管研究院资深研究员杨瑾撰文指出,个人贷款数额小、数量大,需要耗费贷款机构大量的人力物力,且催收存在各种现实困难,依靠机构自身能力清收,压力很大。

来自银行和委外催收机构的从业者告诉《财经》记者,大部分银行会选择将催收工作交给委外催收机构,但近年来部分委外催收机构出现暴力催收等违法违规行为,且催收行业缺乏明确规范,委外催收机构地位尴尬,催收方式“也就是电话、诉讼,没有其他”,催收效果有限。

不良资产核销主要是当机构确认无论如何无法收回贷款时,冲销已计提的资产减值准备或直接调整损益,并将资产冲减至资产负债表外。杨瑾表示,不良资产核销必须遵循严格认定条件,并履行一套严格的法律程序,且还需要在满足贷款减值准备指标的前提下进行,个人贷款不良资产能够争取到的核销资源有限。

发行不良资产ABS则是将不良资产重新组合,使其具有比较稳定的现金流,再经过提高信用,最终转换为在金融市场上交易的标准化证券。目前中国大大小小的银行就有4000余家,但有资格发行不良资产ABS的银行数量颇为有限。

多名业内人士认为,《意见稿》的下发将拓宽银行处置个人贷款不良资产的渠道。从银行的角度来说,扩大不良资产处置范围是好事一桩,但对于该项不良资产承接方AMC而言,实际落地可能并不容易。

某地方AMC业务人员向《财经》记者坦言:“我们对个人贷款这种不良资产,收购的意愿是不高的。”

他指出了两项实操难点:第一是人员配置不足。个人贷款不良资产数量大,底层资产也复杂,处置工作量极大,但各地方AMC人员普遍不多。“我们前中后台加起来就百十来号人,与传统业务所需耗费的人力比起来,这个工作量太大。”

以起诉追索为例,北京市中闻律师事务所律师李斌告诉《财经》记者,每个自然人不良债权都是独立的金融借款合同,属于法律关系相同的数个同种类债权,需要单个起诉,工作量很大。如果根据管辖约定或法律规定,受理法院为同一法院,有的法院可能对原告同时起诉的案件数量有所限制,但并非基于法律规定。

第二是收益难以保证。据了解,通常而言,有抵押的不良贷款(比如住房抵押贷款)相对较好处理,银行本身可以较为轻松地处理干净,剩下资质比较差的不良贷款才会打包转让。“银行内部对资产定价比较保守,资产包价格不会太低,我们如果耗费资金去接,再耗费人力去处置,最终收益难以保障。”上述地方AMC业务人员表示。

国家金融与发展实验室副主任曾刚接受《财经》记者采访时直言,在个人不良贷款处置方面,相对于银行来说,AMC没有太多优势。“银行零售部门可能上万人,而上万人都收不回来的贷款,让AMC几十号人去清收有点不现实。”

对于《意见稿》的落地问题,曾刚认为,可以考虑放开对个人贷款转让的一些限制,允许AMC在不良资产处置的二级市场上,向一些具有专业能力的非持牌机构转让资产包,例如一些专业催收机构。同时,用行业准入等方式来规范资产包处置过程中可能出现的一些合规性问题。

此外,个人贷款不良资产证券化可能是未来的一个重要的方向。“建议适当允许AMC买入资产包后,将其进行结构化处理后进一步转让。”曾刚认为,银行向AMC转让资产包属于一级市场交易,AMC进一步转让属于二级市场交易。当二级市场操作空间扩大、交易活跃,AMC在一级市场买入的意愿自然就会提高。

前述地方AMC业务人员提出了更为现实的问题。他表示,资金是当前AMC,尤其民营AMC,接手个人贷款不良资产的一个较大难点,希望监管部门能够出台一些支持融资的政策。

(财经五月花新媒体编辑周斌对本文亦有贡献)

216.73.216.19