代建业务一直被看作是不受财务限制的房地产开发模式,但近期却有房企分拆代建踏上IPO之路。6月19日,港交所文件显示,绿城管理已通过上市聆讯,挂牌时间、融资规模等具体信息暂未披露。

若绿城管理成功上市,将是首家上市的国内代建企业,同时也将是绿城集团分拆绿城中国(3900.HK)、绿城服务(02869.HK)之外的第三个在港上市平台。

对于绿城管理选择上市的原因,有业内专家表示,目前整个代建业务利润增速并不理想,经营活动现金净額、毛利率普遍下滑,需求不稳定且各家房企纷纷涌入,由此引发的激烈竞争给绿城管理的发展带来了新的挑战。

争相进入代建市场

当前房地产市场的规模、利润逐步见顶,多元化发展成为众多房企的共同选择。不少房企在商业、文旅、健康、养老等领域拼杀后发现,“由重到轻”的运营模式才是一门好生意。据CRIC统计,TOP20房企均有涉足代建,其中尤以杭州本土房企最为热衷。

目前绿城、建业、金地、雅居乐等房企均已分拆出代建子公司。2020年1月,中交地产旗下公司与惠州市惠燃实业发展有限公司等签订项目委托管理服务协议,并于3月将旗下子公司更名为中交房地产管理集团有限公司;今年5月,雅居乐地产重庆区域签约贵阳清镇毛栗山代建项目,其以代建的形式正式进入贵阳。近日,金地集团中标广州国际金融城起步区新华保险大厦代建项目,代建业务首次进入广州。

对比部分房企,绿城代建项目数较多。截止2019年12月31日,绿城管理于中国26个省、直辖市及自治区的85座城市及于柬埔寨一座城市拥有260个代建项目,市场占有率超20%,而个别房企的代建数目不超过100个,甚至仅10多个。

针对目前代建行业的竞争格局,不同房企在代建领域的侧重点不同,如近期金地聚焦写字楼代建,华润主要发力园区、体育馆等政府代建项目,而建业聚焦河南本土房地产项目。但是一般来说,政府代建非企业盈利点,目的多在于参与国家的民生工程建设,赢得市场占有率,而商业代建则可为公司带来更多盈利点。

让房企扎堆涌入的代建,到底是什么业务?一位熟悉代建行业的人士告诉《财经》新媒体, 房地产代建开发模式起源于美国,是由拥有土地的委托方发起,拥有项目开发建设经验的专业代建方承接,双方通过平等协商建立合作关系,最终目标是实现共同盈利。代建主要分为政府代建、商业代建和资本代建三种。

诸葛找房数据研究中心分析师陈霄认为,在当前房企拿地竞争越来越激烈的背景下,由于代建业务属于轻资产运营模式,因此无需代建方投入大量的资金,也不需要通过招拍挂拿地,因此所承担的压力和风险都会小很多。同时还可获得规模的迅速扩张,这吸引众多房企加入入局代建领域。

目前从发展情况来看,房地产企业代建已形成了不小的规模,特别是在土地竞争激烈的部分地块中,不少企业直接选择代建来承接项目。另外,近几年的政府旧改需求不断增长,保障房、基建投资一直增加的市场情况下,代建行业的发展空间依然会有不小的增长。

合营代建风险犹存

此前,绿城管理集团总经理李军说:“代建这个行业不是谁都能玩的。”这是由于代建对企业的品牌、管理能力、客户资源等方面都有较高要求。这句话,现在同样也在敲打着绿城管理自己。

虽然,绿城代建业务的毛利率水平明显高于传统开发业务,但是其毛利率水平却在下降。根据招股书披露,2017年-2018年末及2019年前三季度,绿城管理毛利率分别为56.8%、50.2%和44.9%,呈现持续下滑态势。

对于毛利率连续下滑的原因,绿城管理解释称,这主要受商业代建业务的毛利率影响,商业代建业务毛利率减少,主要由于与业务伙伴合作快速发展,须支付若干比例的管理费所致。目前,绿城管理商业代建的收入占比在70%以上。

根据利润分摊协议,绿城管理收取有关管理费的预先协定百分比(一般为20%至30%)后,须向合作伙伴支付余下的结余并将其作为服务成本入账。而就在2019年,在商业代建方面,公司支出的服务成本为6.904亿元,收入为6.756亿元,支出超过了收入。

事实上,在绿城管理走上IPO之前,已经减少了对母公司代建业务依赖,并在商业代建中降低了自行运营的比重,更加重视与业务伙伴的合作。然而,从纯代建走向了共建,规模扩大了,绿城管理的合作代建业务却遭遇到考验。

2017年至2019年,绿城管理所占合营公司业绩为亏损870万元、2740万元、1540万元。同期,所占联营公司业绩自2018年的亏损170万元增加至2019年的亏损660万元。

不仅如此,由于确认代建项目的所有收入一般耗时长达5-6年,项目拥有人延误或未能付款可能会对公司的现金流状况和运营资金能力造成影响,因此2017年至2019年,绿城管理的贸易应收款项减值和信贷亏损拨备分别为1.024亿元、7820万元以及1.377亿元。

有关合作亏损的具体原因和应对措施,绿城管理方面表示,因为处于上市前的静默期,暂无法回应,一切信息以招股书口径为准。

“代建的确很难赚钱,这是因为一些公司把有问题的项目拿出来和代建公司合作,这也是代建业务发展的障碍之一。”资深房地产投融资和战略专家张健表示,对比物业服务客户稳定、衍生服务比较多,代建业务延续性就比较难,需要提高自身的能力,包括建立标准化体系,以及提高效率同时还要保障品质。

陈霄认为,轻资产输出模式能够在降低风险的同时推动业务快速增长并提高盈利能力,但仍存在风险,一旦合作方出现问题,就会对自身品牌造成伤害,并会产生一系列后续问题。毛利率下滑、合作模式的亏损,对于未来上市后的股价可能会产生一定影响。

“代建+物业”或成突破口

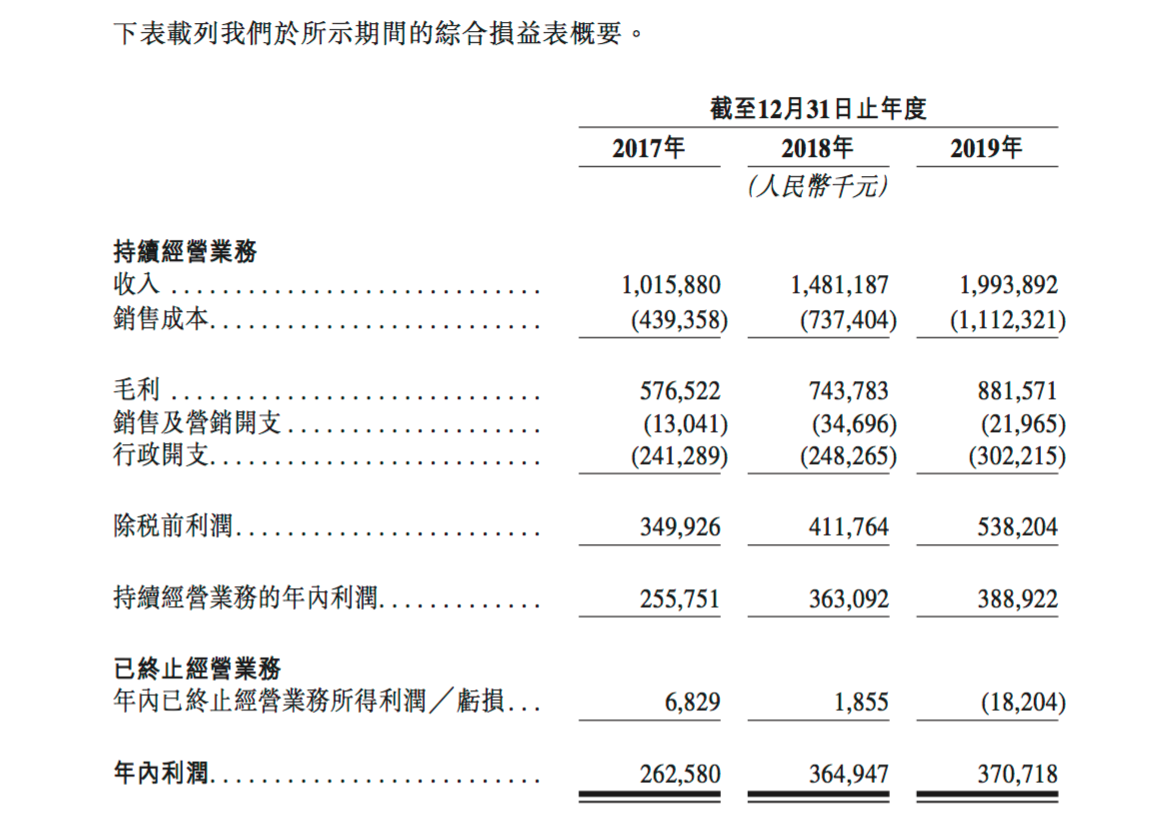

数据显示,2019年绿城管理销售额攀升至664亿元,对绿城中国销售额贡献达33%,然而销售额快速增长的背后,却是代建业务仅占绿城营收、利润比例的分别为3.2%、15.7%。具体来看,2017年至2019年,绿城管理持续经营业务所得利润分别为2.59亿元、3.63亿元及3.89亿元,2019年仅增长0.26亿元。这也意味着,代建业务的利润并不比房地产开发高。

关于商业代建业务的盈利增长难持续的担忧,知名地产分析师严跃进分析称,代建方不光是简单的品牌输出和工程代理,更多是还是要在房地产业务的全生命周期中积极研究各类需求。

陈霄认为,对于当前来说,代建行业处在迅速发展阶段,当前规模是重要的决胜因素,而随着房地产市场的风险性和竞争性逐渐加剧,对于未来的代建行业来说,可以通过收并购发展成为实力更强大的综合平台,提升竞争力。另外,可通过扩大物业类型和领域的方式,来寻找新的增长点。

虽然业内普遍认为代建业务并非长期持续性业务,但由于代建业务除了施工建设过程之外,后续还能向代建项目输出物业管理服务的优势,已然成为资本最为青睐的轻资产业务之一,因此近两年房企们纷纷通过拆分代建、物管来独立上市。

张健也表示,关于此次绿城管理融资用途之一是搭建服务平台,如果服务平台做大也会带来很多衍生业务,本身代建业务和物业管理之间是上下游关系,如若代建和物业两大平台可以进行合作,也会有很大想象空间。

业内专家表示,绿城管理若想真正坐稳“国内代建市值第一股“,确实需要资金砸向人才和产业链优质企业,而发展“代建+物业”或将突破代建单一业务的想象空间。

216.73.216.27