一直被业内吐槽为赔本赚吆喝的物业服务,今年出现了扎堆上市热潮。在金科智慧服务、世茂服务向港交所递交招股书后,今年上半年分拆物业上市的申请数量一度增至12家,仅6月份就有5家,而近期通过上市聆讯的也有3家,远远超去年同期水平。

从12家物业服务公司的招股书明书来看,他们上市所募集资金几乎无一例外用于战略投资和收并购,同时用于物业增值服务。那么,物业服务公司的收购扩张能否摆脱对母公司的业务依赖,能否通过增值服务告别单一物业收费模式,成为其上市后的最大考验。

拆分物业扎堆上市提速

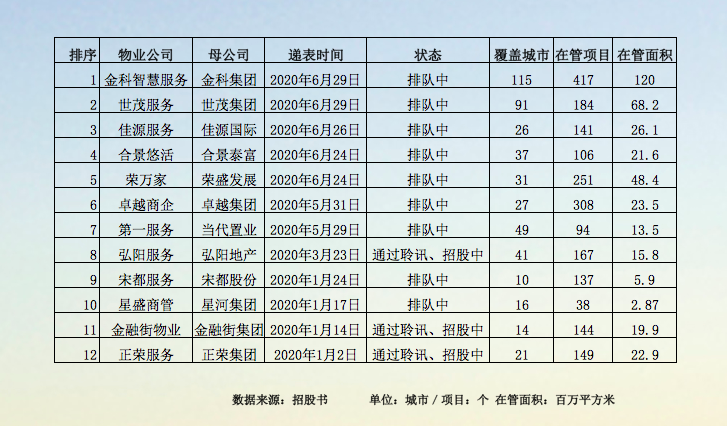

据《财经》新媒体统计,今年上半年,金科、世茂、荣盛发展等12家房企分拆旗下物业板块,向IPO发起进攻。而建业新生活、鸿坤旗下物业公司烨星集团等4家物管公司已正式在港交所挂牌。对比2019年同期,房企分拆物业上市的数量以及正式挂牌的数量只有2家,今年物管上市节奏明显加快。

除递交IPO申请的12家企业外,还有华润置地等数家房企传出了分拆物业板块赴港上市的计划。中指研究院预计,2020年将有不低于12家物业企业成功上市,未来两年上市物业企业数量将超过50家,物业企业迎来一波上市热潮。

从各家物业服务公司的上市募资用途来看,通过收并购来扩大规模是上市的首要的目标,其次提升物业管理服务、非业主增值服务及小区增值服务水平位列其后。

那么这些物业服务公司为何加速上市,从他们的主营业务来看,不难发现对规模扩张的渴望。目前除了金科智慧服务外,其他11家在管面积都比较少,其中宋都物业和星盛商管在管面积仅数百万平方米。这与万科物业、碧桂园服务动辙超亿平方米的在管面积相比,相差甚远,而上市后的收并购扩张显得尤为重要。

此外,在汇生国际融资总裁、协纵策略管理集团联合创始人黄立冲看来,此前房企并不重视物业上市,但是近年来国家房地产调控政策持续从严,且房企债务不断增加,资金需求驱动房企分拆物业上市。

中指物业事业部副总经理牛晓娟认为,一直以来,资本市场对规模大、增长快、有发展潜力的企业偏爱有加,使得物业企业也希望通过规模扩张来获取资本市场的认可。目前来看,这两年还属于物业管理行业的上市窗口期。

业绩呈两极分化

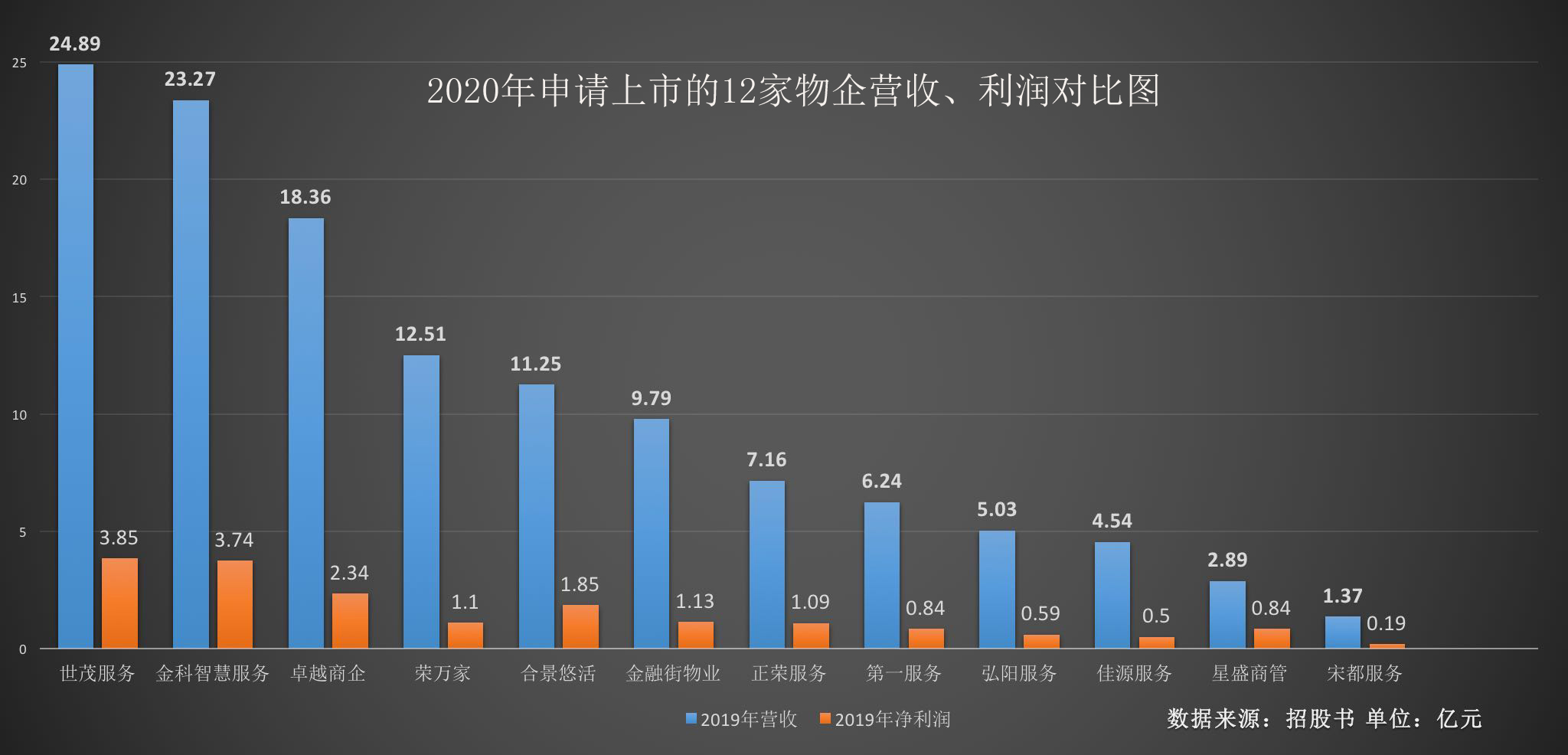

从今年12家新申请IPO物业公司分化较明显,从各家营收、利润情况来看,营收、利润最高的为世茂服务、金科智慧服务,2019年营收分别为24.89亿元、23.27亿元,同期净利润分别为3.85亿元、3.74亿元。而宋都服务、佳源服务、弘阳服务、第一服务、星盛商管2019年营收不超过6.5亿元,利润不足1亿元,其中宋都服务营收仅为1.37亿元,净利润为0.19亿元。

值得注意的是,营收高并不意味着利润高。数据显示,2019年荣万家营收为12.51亿元,净利润为1.1亿元,而2019年金融街物业营收、净利润分别为9.79亿元,1.13亿元。相比之下,金融街物业利润率要远远高于荣万家。

造成这一问题的原因,与过快增长的成本有关。荣万家销售成本从2017年的5.89亿元增加73.5%至2019年的10.22亿元,行政成本由5383万元增加115.3%至2019年的1.16亿元,而宋都物业连续两年的销售成本增幅均超过了营收的增速。

由于物业管理服务行业属于劳动密集型行业,劳工及分包成本占总成本的比重较大且逐渐升高,降低了部分企业的盈利能力。2017年至2019年,佳源服务的人工成本分别占其服务成本总额的74.4%、72.0%及75.1%。

荣万家、宋都物业、合景悠活、世茂服务等物业企业也意识到成本高企对于盈利的影响,他们在招股说明书中纷纷表示,为维持及改善利率水平,公司将必须控制及降低劳工、分包以及其他经营成本。

一般情况下,影响物管企业利润的因素包括物业费定价、管理成本以及其他附加收入和衍生收入等。由于物业费定价比较透明,部分地区有政府指导价格,可调节幅度有限,因此改善利润一般只能从提高效率来降低企业管理成本,以及增加衍生收入和附加收入方面来进行了,而后者则意味着不同的增值服务和服务创新。

诸葛找房数据研究中心分析师陈霄认为,随着行业集中度越来越高,大物业公司逐渐垄断整个行业,小物业公司生存较为艰难。相对于小物业公司,大房企拆分的物业拥有更强的品牌影响力和市场竞争力,另外拥有大房企作为支撑,物业公司易于扩展业务规模。

增值服务能否成突破点

不过外界担心若物业公司自身发展严重依赖于母公司,在管理体制上可能也会受到母公司的牵制,难以真正独立发展。不少物管公司明确表示,将继续调整业务模式,减少房地产母公司业务在营收中的占比,降低对母公司的依赖性。

数据显示,2017年至2019年,金科智慧服务73.9%、68.9%、63%的物业管理服务收入来自母公司,2019年正荣服务将母公司物管业务服务占比从2017年的88.2%降至了66.4%。

但是,截止2019年末,在荣万家、宋都服务营收构成中,母公司业务收入占比仍然高达99%以上。而目前,荣万家物业管理服务收入占总营收比例超五成,未来营收和利润水平大部分取决于母公司开发的房地产项目的情况。

除了宣告要降低对母公司房地产物业管理依赖程度外,世茂服务等物业企业表示,将大力发展为住宅物业业主及用户提供额外的社区增值服务,如房产销售及出租协助服务、家居服务、订票服务及经营社区医疗保健服务等多方面。

随着居民多样化生活服务需求的持续增加,物业企业发展重点从物业管理向物业服务开始转变。2019年,不少物业企业已经将“服务”提升到战略高度,并已注入到了企业名字之中,而今年疫情困境又催生机遇,不少物业企业自建小程序、APP,并开设了社区集市、体验中心、社区直播间、拼团购、图书馆、健身房以及多种社群活动和服务。

虽然社区的增值服务有万亿级的想象空间,但至今物业公司尚未形成清晰的商业模式。目前除了绿城服务、保利物业之外,少有物业公司的某一单项增值业务收入占比仍然较低,普遍不超过10%。而“增值服务”看起来美好,但许多人并不买账,万科、中海物业就吃到过这样的苦果,曾被业主投诉强制收取“增值服务”费。

上投摩根中国世纪基金经理王丽军曾表示,物业行业社区增值服务的发展目前来看比较有限。因为社区的职能已经直接被互联网的O2O模式实现,坑已经占住了。未来物管公司可以跟互联网公司合作,作为一个线下的场景或者线下渠道去分一杯羹,因为物管公司自己去做O2O可能会比较难做。

在易居研究院智库中心研究总监严跃进看来,同房地产行业相比,物业管理行业更为分散,2019年物业公司TOP10、TOP50市场份额仅为10.06%、18.91%,大物业和小物业公司营收、利润差别不大,主要原因在于没找到盈利点。而业主各类需求有很多,通过社区增值服务,可以串联起来,其背后是一个非常巨大的商业盈利价值点。