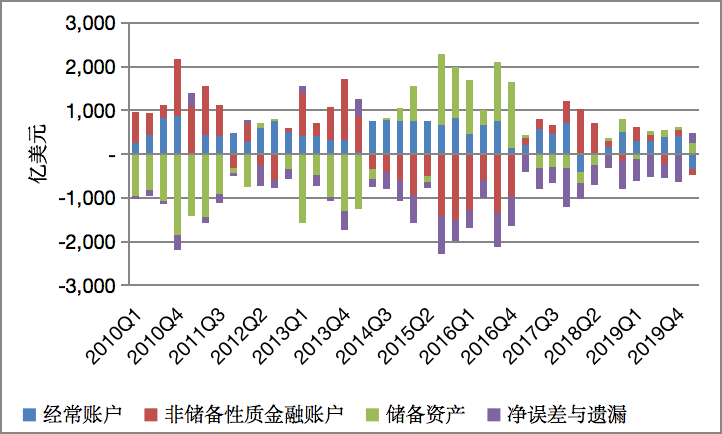

最近,国家外管局发布了2020年第一季度中国国际收支数据。这次数据的最大特点,是中国季度国际收支出现了数十年来第一次双逆差。如图1所示,在2020年第一季度,中国经常账户余额为-337亿美元,非储备性质金融账户余额为-139亿美元。

在国家外管局自1998年发布季度国家收支数据以来,这还是中国第一次出现了经常账户与非储备性质金融账户的双逆差。同样有趣的是,在2020年第一季度,净误差与遗漏项居然出现了226亿美元的顺差,这是自2014年第一季度以来,中国第一次出现误差与遗漏项净流入。在2020年第一季度,储备资产减少251亿美元,这是连续四个季度的储备资产下降,不过累计减少仅为544亿美元。

从图1上可以看出,自2017年至今,中国国际收支主项的绝对规模与2017年相比显著下降,这一方面与中国经济的结构性变化有关(例如人口结构与消费升级变动导致经常账户顺差下降),另一方面也与中国央行加强了对跨境资本流动的管理有关。

图1 中国季度国际收支的基本结构

数据来源:Wind。

2020年第一季度中国出现经常账户逆差的最重要原因,是货物贸易顺差的显著缩水(图2)。2020年第一季度,中国货物贸易顺差仅为231亿美元,远低于过去五年第一季度866亿美元的均值。而导致货物贸易顺差显著下降的最重要原因,自然是新冠肺炎疫情暴发的冲击。在疫情初期,由于出口增速下降远大于进口增速下降,导致中国货物贸易一度出现了月度贸易逆差。在2020年第一季度,虽然服务贸易逆差也有所下降,但下降幅度较为有限,由2019年第四季度的-594亿美元降至本季度的470亿美元。货物贸易顺差远低于服务贸易逆差,再加上2020年第一季度初次收入项出现了113亿美元逆差,这是中国继2018年上半年以来再次出现经常账户逆差的原因。

图2 中国经常账户的结构

数据来源:Wind。

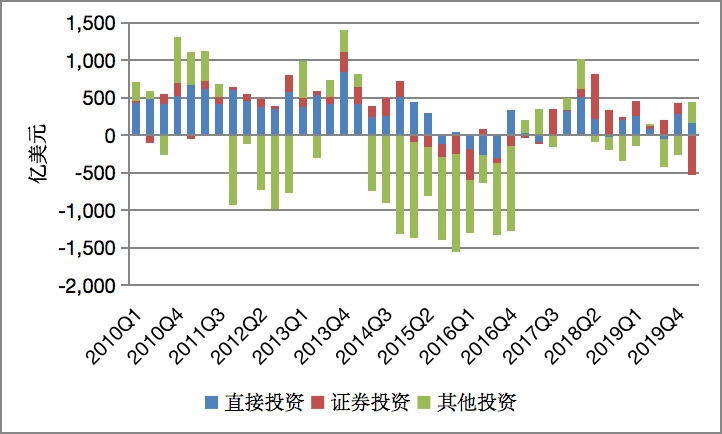

2020年第一季度中国出现非储备性质金融账户逆差的最重要原因,是证券投资余额的由正转负(图2)。中国证券投资项在2017年第三季度至2019年第四季度期间出现了连续10个季度的顺差,这反映了中国政府向外国机构投资者加快开放国内金融市场的努力。然而,证券投资余额在2020年第一季度出现了532亿美元的逆差。导致证券投资余额由正转负的最重要原因,是在新冠肺炎疫情冲击下,全球金融市场在2020年2月下旬至3月出现了一次显著动荡。尤其是在3月中旬,全球金融市场上暴发了流动性危机,导致全球投资者大量抛售各类资产。就中国金融市场而言,沪港通、深港通、债券通与QFII等通道均出现了大规模的外国投资者撤回投资。

不过,在2020年第一季度,直接投资与其他投资两项均保持顺差,这降低了非储备性质金融账户逆差的规模。更进一步的考察发现,导致2020年第一季度其他投资由逆差转为顺差的最大原因,是外国投资者的其他投资由流出(2019年第四季度为-258亿美元)转为了较大规模的流入(2020年第一季度为277亿美元)。

图3 中国非储备性质金融账户的结构

数据来源:Wind。

在最近几年,笔者一直在预言中国出现经常账户与非储备性质金融账户双逆差的可能性。尽管这一点在2020年第一季度变为了现实,但笔者认为,在未来一段时间内,双逆差格局进一步持续的可能性较低。这是因为:

首先,从2020年3月起,随着出口增速回暖,进口增速加快下跌,中国货物贸易由1月-2月的逆差转为顺差,且顺差规模不断扩大。2020年3月至5月,中国货物贸易累计顺差规模达到1282亿美元,这意味着2020年第二季度中国经常账户将会重返顺差。

其次,随着全球主要央行重启零利率与量化宽松模式,金融市场上的流动性危机已经解除。最近几个月来,在沪港通、深港通、债券通与QFII的通道方面,重新看到了较为显著的短期资本流入。当投资者从避险模式转为风险避险平衡模式之后,中国股市的低估值以及债市的正利率将对外国机构投资者产生不小的吸引力。因此,从2020年第二季度起,中国可能出现非储备性质金融账户的顺差。

再次,误差与遗漏项的由负转正,以及其他投资项的由负转正,究竟是短期的异常值还是更可持续的趋势,还需要进一步的观察。笔者认为,这可能与疫情期间中国央行加大了短期资本跨境流动的管理有关。

最后,总体来看,近期美元指数似乎开始步入下行周期,这有助于维持人民币兑美元汇率的稳定,从而有助于稳定跨境短期资本流动。

(作者为中国社科院世经政所国际投资室主任、研究员)