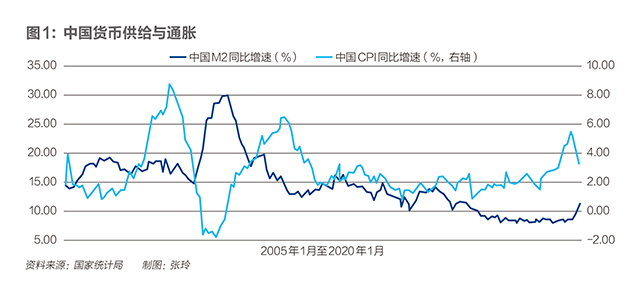

2008 年之后的十几年里,中国货币数量供给的平均增速在13%以上,但相同阶段并没有出现持续的通胀压力,有部分时间还出现了PPI持续通缩的情况。这可看出中国的通胀水平与货币增速之间相关性并不强。图/中新

宽松的货币政策一定带来较为严重的通货膨胀吗?为何近年来经常会出现工业品通缩和食品服务部门通胀共存的结构性现象?2008年全球金融危机之后,美国持续扩大的政府赤字和美联储海量的流动性投放并没有带来显著的通胀,这让传统的宏观经济学分析框架陷入尴尬的境地。2012年-2015年连续的工业品部门通缩,与消费品、服务和资产价格膨胀之间共存,也让通胀的结构性问题得到进一步的审视。

面对2020年肆虐全球的新冠病毒,全球政府普遍采取了较为宽松的货币政策,这些宽松的货币政策是不是一定带来疫后的通胀?目前的政策力度应该怎样来评判和权衡?不同的经济体,宽松之后的结果存在显著差异,不同的实体经济投资回报率使得同样的政策效果不同。本文尝试在货币政策、连接货币政策和实体经济周期之间的投资回报率和通胀的结构性特征三个方面,初步探讨货币政策在不同经济体作用下的差异结果和对结构性通胀的作用。在此基础之上,结合中国的实际情况,提出货币政策在经济结构调整中可能发挥的重要作用。

宽松货币政策必然带来严重通胀?

从全球的经验来看,通胀是一个货币现象,但宽松货币政策不一定带来恶性的通胀。按照货币数量方程的角度,假设货币流通速度和实际产出不变的情况下,货币数量的供给与通胀之间存在一定的正相关关系。2008年全球金融危机之后,美国持续扩大的政府赤字和美联储海量的流动性投放并没有带来显著的通胀,这让传统的宏观经济学分析框架陷入尴尬的境地。这也就是说,增加了巨量的货币之后,整体通胀水平并没有出现相应程度的提高。对于中国而言,2008年之后的十几年里,货币数量供给的平均增速在13%以上,但相同阶段并没有出现持续的通胀压力,有部分时间还出现了PPI持续通缩的情况。如图1,历史上看,中国的通胀水平与货币增速之间相关性并不强,且略滞后。相对而言,部分国家也实施了较为宽松的货币政策,释放了较大数量的货币,却带来了恶性的通胀,比如南美等部分经济体。从近十几年各国的实践来看,宽松货币政策确实与通胀存在正相关的关系,但不一定带来恶性的通胀。不同经济体对同样宽松的货币政策的反应并不一样,我们认为这主要是因为各国的实体经济投资回报率、金融结构等存在差异。

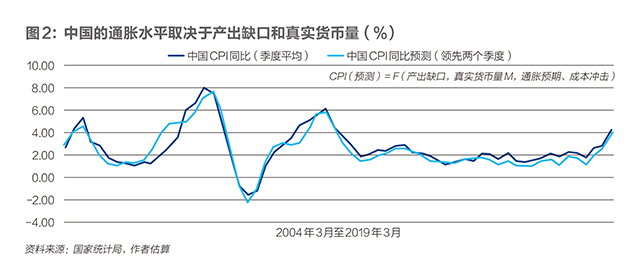

中国的通胀水平取决于产出缺口和真实流入实体经济的货币量。中国的通胀与滞后两个季度产出缺口具有显著的正相关性,这符合经济学上价格黏性的特点,即量在价先。前文提到,中国货币供给增速似乎与通胀水平之间的相关性并不强,呈现一定的时滞,这其中可能存在统计指标口径的一些偏差。传统意义上的货币供给统计,并不一定在当期全部进入实体经济进行交易和流通,有部分货币可能被微观主体闲置、进入金融市场或其他虚拟经济的资产领域。为了进一步探索通胀与货币量之间的关系,我们重新定义并通过计量模型测算了真实进入实体经济流通和生产领域的货币量,即为本文所称的真实货币量。

按照公示的定义:真实货币量=货币当局公布的货币量-闲置的货币量-虚拟经济的货币量

短期而言,我们发现,这部分的真实货币量领先于中国通胀大约两个季度,即真实进入实体经济的货币量确实可以在一两个季度以后影响通胀水平。当资金流入资产领域较多时,货币当局公布的货币总量增速虽然较高,但很多并没有流入实体经济(或者虽然一开始流入了实体经济,但实体经济的资金不进行再投资和生产,资金空转再流入资产领域),实体经济的通胀水平依然可以保持平稳。当资金真实地流入实体经济较多、货币当局的供给较大时,通胀可能被这部分真实流动性推动到较高的位置。

进一步发现,我们将货币当局的货币供给减去真实流入实体经济的货币量,得到所谓的过剩流动性之后。这一过剩流动性与股市的估值变化呈现显著的正相关性,这一发现验证了我们对流动性分层的猜测。总量的流动性可以分为真实进入实体经济的流动性和进入资产领域的流动性。真实进入实体经济的流动性与整体的通胀具有显著相关性,一定程度上代表了经济的冷热;进入资产领域的流动性短期内主要的作用体现在资产价格的重估,而不是通胀水平的提升。

因此,宽松的货币政策在资金流入实体经济意愿强烈的时候,较大概率可以推动通胀水平的抬升;在资金不愿意进入实体经济的阶段,宽松的货币供给一定程度上可能转化为资产价格的抬升,而不是通胀水平的高企。

投资回报率是资金是否愿意入实关键

实体经济投资回报率较高的经济体,宽松的货币政策有利于促进固定资产投资进行扩大再生产的意愿,即投资回报率高于资金成本时,宽松的货币政策能够有效地促进经济增长的复苏。因此,经济体是否出现资金空转,主要取决于该经济体的实体经济投资回报率水平。

具体而言,中国经济在2014年附近出现了实体经济投资回报率降低至资金成本附近的新局面。我们认为2014年是中国经济和金融市场的发展过程中有着重要意义的一年。从资本市场与实体经济的关系而言,我们发现上证指数与实体经济基本面之间的关系,在2014年以前为正相关(+57%),在2014年以后为正相关减弱,有时甚至是负相关。从热钱流动(世界银行残差法,剔除虚假贸易部分)和人民币汇率预期的角度来看,2014年以前热钱更多地表现为流入中国,2014年以后表现为持续流出中国。从货币政策的有效性来看,2014年以后,单位货币增量拉动GDP的效力在快速下降,也就是说刺激经济所需要的货币宽松程度在扩大。种种微观形态的表现综合起来,我们发现中国实体经济投资回报率在2008年以来持续下降,且在2014年附近降低至金融市场无风险融资成本以下,这就意味着过度的流动性不愿意进入实体经济,更愿意在各类资产之间空转,形成局部泡沫,威胁经济和金融稳定。由于实体经济投资回报率低于借贷成本,如果没有新一轮的供给侧改革,实体经济的杠杆率水平将越来越高,金融市场的泡沫化将进一步加剧。从实证数据发现,经过2016年-2018年的实体经济供给侧改革之后,中国实体经济投资回报率水平开始抬升,目前已勉强略高于金融市场融资成本。虽然实体经济投资回报率暂时脱离了危险的区间,我们认为仍需坚持供给侧改革,提升投资回报率。实体经济投资回报率降低至金融市场无风险回报率附近,就是部分金融风险的根源。

短期而言,低迷的实体经济投资回报率使过剩的资金不愿意流入实体部门,倾向于在各类金融市场中流动。如果这部分过剩流动性开始增多,权益资产的估值溢价将会随之增强。按照我们的测算,过剩流动性与中国A股市场的估值变化呈现高度的正相关性(相关系数达到86%),即过剩流动性过多,中国权益市场的估值可能持续攀升;过剩流动性收缩,中国权益市场的估值可能持续下降。

实体经济投资回报率是连接货币政策和通胀之间的重要枢纽。实体经济的投资回报率偏低,即便货币当局实施宽松的货币政策,那么很难避免部分流动性不愿意进入实体经济进行再投资和再生产,而进入资产领域等虚拟经济,造成资产价格上涨,而不是普遍意义上的通货膨胀。当经济体的实体经济投资回报率较高,货币当局释放的流动性更多地流入实体经济,并进入了再生产和再循环的经济活动中,那么通胀水平可能被真正地带动起来。

前瞻地看,目前全球主要经济体的实体经济投资回报率处于偏低的阶段,同时各国的货币当局又往市场注入了巨量的流动性,未来半年到一年会不会造成较为严重的通货膨胀?这主要取决于宽松的货币政策有多少到达了实体经济,并真正进入了实体经济的再生产和再循环过程。按照目前全球主要经济体的投资回报率水平,资金主动进入实体经济的占比不会很大,大部分行业的回报率依然不具有吸引力,资金率先进入资产领域的概率更大一些,全球宽松带来的普遍通胀压力并不会失控。按照目前的态势,全球通胀压力显现,可能需要等到全球经济增长显著复苏的一两个季度之后。

结构性通胀的分析与预判

中国的通胀结构性特点日趋显著,即食品和服务类的通胀始终高企,工业部门的通胀水平低迷,资产价格在过去的十几年也经历了快速上涨。2008年以后全球经济体释放了大量的流动性,但主要经济体的通胀水平始终温和,没有出现持续的高通胀状况。但是,从结构的角度看,食品饮料、消费服务等劳动密集型的通胀水平显著快于资本密集的工业品通胀,全球资产价格的涨幅也远超整体通胀的水平。结构性通胀产生在中国具有中长期的因素,这些因素将影响着未来一个阶段的分行业通胀水平。资产价格在未来一个阶段的走势同样受到货币政策、实体经济等多方面的影响。

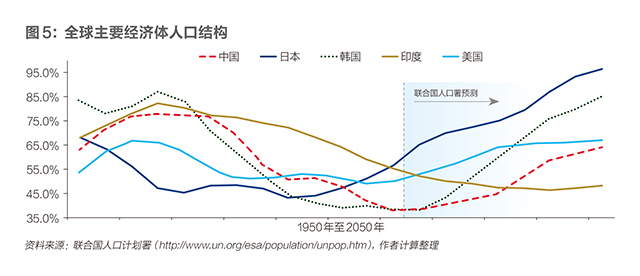

结构性地来看中国食品和服务部门的通胀,主要取决于中长期趋势的三大因素:劳动力成本、消费升级和农产品流通体制。1.人口结构的因素,在2004年-2005年附近,低端劳动力成本已经开始逐步提升,并在2010年以后劳动力成本显著增加。结合日本和韩国的历史经验,经济体经历刘易斯拐点过后,往往容易影响食品价格上涨中枢的上升。日、韩等依靠劳动力成本优势,实施出口导向战略的东亚经济体,在刘易斯第一拐点附近,都出现了食品部分通胀水平大幅超越整体通胀的现象。2.消费升级的影响,随着城乡居民收入的稳步提升,消费和服务需求也随之升级。满足了传统的温饱需求之外,居民对肉类、家禽、奶制品和服务的需求逐渐增加,这在一定程度上加大了对食品和服务需求的压力。我们在中国城镇化、工业化的背景下,构建了一系列的数量模型,在控制住成本和供给方面的因素后,发现由居民收入水平提升带动的消费需求提升对中长期食品价格上涨中枢产生了重要影响。3.以往中国的农产品流通体制加重了农产品的交易成本,抬升了食品价格上涨的中枢水平。服务人员的短缺和相对机会成本,也在一定程度上加大了服务类的通胀压力。

未来一个阶段,中国劳动力结构将更加呈现出老龄化的特点,劳动力成本将进一步提升。当人均GDP超越1万美元以后,中国居民消费升级的需求将更为强烈。居民消费将从改革开放之初的从无到有,逐渐变成了从有到优,这也将进一步抬升食品和服务类的通胀水平。相比于以往,中国目前的流通体制成本下降了很多,这得益于交通基础设施的高速发展和交运行业的巨大规模效益。综合起来看,劳动力成本抬升、居民消费服务需求带来的动力将进一步促进中国食品部分和服务部分通胀水平的提升。工业部门由于制造业和重工业增速的下降,以及全球经济新的增长点的匮乏,可能在未来一个阶段工业部门的通胀将长期落后于食品和服务类的通胀水平,中国通胀结构性的特点将延续。

资产价格中长期取决于实体经济的基本面,资产价格泡沫的程度取决于资金空转的程度。资产价格是实体经济基本面的映射,基本面越好,相应其资产的增值预期越强,表现出更高的资产价格。资产价格泡沫的度量是指偏离资产本身基本面价值的程度,其取决于流动性宽松程度和资金空转的程度。前文我们用过剩流动性的方式来大概度量每个阶段不愿意进入实体经济的资金量的规模,发现其与当期股市的估值和房地产市场的活跃程度高度相关。按照我们的测算,下一个阶段中国合理经济增速将从2016年-2020年的平均6.5%左右,降低到2021年-2025年的5.0%左右。这一阶段如果货币总供给的增速不显著下降,中国的货币增速与GDP增速之间的差距将逐渐加大,有利于优质资产的估值扩张。这部分优质资产可能包括消费、医药领域高ROE的公司股权,科技行业实现自主替代优质公司的股权,以及部分周期行业的龙头企业股权,一、二线城市核心地段的房产等。

综上所述,宽松的货币政策是否带来持续高企的通胀,主要取决于释放的流动性是否进入实体经济,而不是进入资产领域进行空转。如果实体经济的投资回报率较高,宽松的流动性进入实体经济进行再生产和再投资等经济活动,那么宽松的货币政策可能在经济周期内引起较为显著的通胀压力。如果实体经济的投资回报率较低,宽松的流动性真实进入实体经济的规模不大,则可能引起的通胀水平也会较为温和,更多地表现为过剩流动性带来的资产价格的上涨,以及食品和服务类价格的上涨。实体经济投资回报率是货币政策传导到通胀的关键。中国通胀的结构性特点将更为明显,未来一个阶段,工业部门的通胀将长期落后于食品和服务类的通胀水平的现象将持续显现。同时,如果经济增长速度在未来一个阶段持续落后于货币总供给的速度,可能造成货币供给增速-GDP增速的裂口扩大,这将有利于优质资产的估值扩张。

(作者为新供给五十人论坛成员;编辑:苏琦)