2020年的“积极财政政策三支箭”提高赤字率、增加地方债、发行抗疫特别债的共同目标都是提升总需求水平。图/人民视觉

长期以来,财政政策和货币政策的分工格局是:财政政策主要管结构,货币政策主要管总量。疫情之下,这一情况正在改变。

为了保护与恢复经济,美联储在货币政策方面运作频频,除了把利率几乎降到0、重启QE之外,还大量使用了结构性货币政策,如重启商业票据的融资支持,创设一级市场、二级市场的借贷便利,购买投资级的企业债,创设市政流动性便利等等。特别是其推出的主街贷款计划,支持对象是员工不超过1.5万人、2019年营业收入不超过50亿美元的企业。

这是一个非常明显的结构性货币政策,而且美国财政部为此提供担保,承担了大部分的风险。

无独有偶,中国央行在6月1日也有一个《关于加大小微企业信贷支持力度的通知》,明确说要按照季度购买符合条件新发放的普惠小微企业信用贷款的40%,期限不少于6个月。这个跟美国主街非常类似,都是由央行直接买贷款,宣传上讲是“创新直达民营企业的货币政策工具”。

(1)

“结构性货币政策”这个说法很吸引眼球。查阅一下文献,发现早在2014年以后,中国结构性的货币政策工具就快速发展,到现在已形成了一个由多种多样工具组合而成的体系。中央银行在进行宏观调控、货币吞吐的时候,主要使用的工具是货币发行、存款准备金、基准利率、再贷款、再贴息、公开市场业务、窗口指导等。

但是2014年以来,随着外汇占款的下降,央行发行货币的方面开始变得更加主动,也由此创设了很多有结构性特点的货币政策工具。比如降准,这是常规的总量工具,但定向降准就大大增加了结构性调整功能,央行可以根据需要,在不同的时间、不同的地点、针对不同的对象使用定向降准这一方式,这是有强烈结构性特征的。

另外,还有广为人知的麻辣粉(MLF)、酸辣粉(SLF)、特麻辣粉(TMLF)等,都是结构型货币政策。可以说,在货币政策这一块,围绕结构性货币政策工具已经形成了一个体系,其中的政策工具琳琅满目。有研究者系统地将目前中国的结构型货币政策工具分为四类。

第一类,以降准为工具基础的定向降准操作。具体形式有普惠金融定向降准、小微企业支持定向降准等。

第二类,以央行贷款为工具基础的再贷款和再贴现。具体包括“五行业、四品种”等产业结构导向的再贴现,以及今年推出的再贷款支持民企债券融资工具等。

第三类,以公开市场操作为工具基础的流动性管理工具,具体包括SLO、CBS等。第四类,以定向流动性投放为工具基础的各种借款便利,具体包括SLF、MLF、TMLF、TLF和PSL等。

我们一般形成的概念是“财政政策管结构”。当然,财政政策的结构性特征是非常明显的,财政部门长期以来都把“调结构”作为自己的主要使命和主要工作任务。

具有结构性特征的财政政策工具数不胜数,可以根据任何一个时期主要任务——如扶贫、环保、创新、产业发展、区域发展等——使用各种各样的财政政策工具。

当然,所有这些工具还不外乎是收入工具、支出工具和债务工具三大类别的灵活运用。比如海南搞自贸港,就给出了前所未有的优惠政策,甚至会在税制上做大幅度的调整和改变。所以结构型的财政政策是不缺的。

(2)

但是,财政政策有总量特征吗?执行了调节总量的任务了吗?财政政策的总量功能是我们没看到还是它本身不存在?

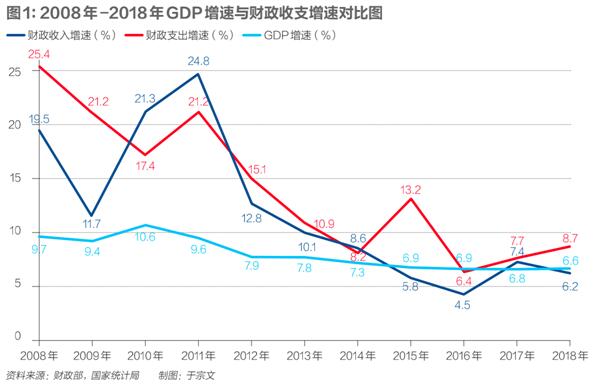

查阅一些资料,发现实际上这些年财政的总量调节的使命从来就没有退出过,相反还非常明显。支出工具方面,自2008年以来,财政支出的增速大部分年份远高于GDP增速,增加的态势很明显。如下图所示。

债务方面:

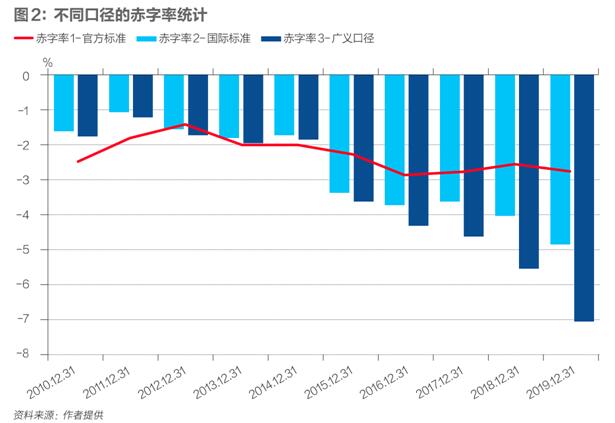

一是中央政府的赤字率不断走高,一般都认为多年来我国的财政赤字在3%以内,但实际上按照国际标准统计的口径,2019年大概是在5%左右(图2)。即随着这些年来GDP的增速走低,财政赤字率则一路走高,这是一个不争的事实。

二是地方政府债务这一块,不仅有一般债,还有专项债,甚至还有隐性债,加起来增长的速度也是非常惊人的。以专项债为例,2015年引入时,当年只发行了1000亿元,但到2020年已经是3.75万亿元了,速度和总量都非常惊人。收入工具方面。2015年以后,基本上每年是1万亿元左右的规模减税降费,2019年是2.36万亿元,今年是2.5万亿元。不管这些减税政策是结构性的还是普惠性的,是长期性的还是阶段性的,总之减税降费大大抬升了整个社会的总需求水平。

从以上几方面来看,中国财政政策在致力于调整结构的同时,其总量特征非常明显。

在疫情冲击之下就更明显了,今年所谓的“积极财政政策三支箭”——提高赤字率、增加地方债、发行抗疫特别债——的共同目标都是提升总需求水平。所以我认为,财政、货币政策的传统分工格局已经发生变化,财政政策既管总量也管结构,货币政策既管总量也管结构。围绕着宏观调控这一共同目标,双方各有所长,也各有所短。

疫情冲击之下,积极的财政政策怎样才能更加积极有为?当务之急是加强财政货币政策的协调。财政政策通过“三支箭”把总量推上去了,这只是第一步。第二步在使用过程当中要金融化、市场化,放大财政资金的杠杆效率。近些年围绕着财政货币政策的协调问题,学界屡屡发生激烈论争,说明大家在这个问题上有不同的看法,说明协调财政政策与货币政策的愿望和现实还存在相当的差距。

从财政研究而言,笔者认为当前要加强总量型财政政策的研究和管理,要从以前比较多地关注财政政策的结构调整,适度转向总量型的财政政策。具体而言,有以下几个方面

第一,调整认识。所谓“三十年河东、三十年河西”,现在财政政策已经出现了否定之否定状态下的某种轮回状态,需要在研究财政政策的结构调整功能的同时,加强财政政策调节总量方面的研究。

第二,创新财政政策工具。财政要履行总量调节的功能,就必须要有相应的工具和抓手。我最近听一些讨论,大家对地方融资平台、PPP等的积极性还是有认识的,但在实践中走偏了。应当想办法解决其中的问题,用好这些宝贵的政策工具。另外如政策性金融、SPV、财政担保、财政贴息、特殊转移支付等,都是应当大力发展的政策性工具。

第三,加强债务管理至关重要。债务过去是、现在也是财政政策和货币政策的交集,差别是在国债之外增加了地方债这一全新的品类。研究总量型财政政策必须将其作为一个极端重要的研究内容。

第四,除了加强对地方债的行政控制与管理,还要强化市场约束。这些年围绕地方债务管理,从行政层面出台了很多办法、很多的标准、很多的禁令,可以说能用的手段都用上了。但债务作为一个介于财政和金融之间、政府和市场之间的交叉,还要实实在在来自于市场本身的约束,这一点远远不够。

第五,增强地方债的市场功能。即要有一个活跃地方债的二级交易市场,长期、中期、短期债券都可灵活交易,这样不仅可以满足投资者的需求,而且也能满足财政资金灵活周转的需要。

第六,切实加快各级政府的年度财务报告、资产负债表等技术性工作。要激活债务市场性的一面,需要配套的基础性条件,如政府的年度的财务报告、资产负债表等。这些已列入了财政改革的范围,但目前没有完全完成,这就制约投资者评价、交易等市场功能的充分发挥。

第七,加快政府间财政关系、政府与市场关系的相关改革。财政的底层是政治和行政。多年来,在政府间财政关系、政府与市场关系上,一些深层次的改革进展得非常慢,甚至时有反复。这势必会在具体现实层面上有一些问题过一段时间发作一次。隐性债就是比较典型的例子。要加快相关方面的改革。

总量财政政策下,搞财政的同志共同担忧的是,如果过多使用赤字和债务刺激经济的情况下,可能会造成财政本身的不安全和不可持续。在这种情形下,笔者认为还是要放到全局当中来看,放到疫情改变世界中来看。

最近一份OECD报告有这样一句话:“在今天,除了花钱之外别无选择,这场危机的特殊性质必须要有财政支持,来确保经济增长的迅速恢复,而增长的恢复将有助于我们的偿还。”这就是我们今天的大势、大局和不以人的意志为转移的基本盘和基本面,应集合众智,共同研究和讨论疫情后财政政策的新特征和新使命。

(作者为国务院发展研究中心宏观经济研究部副部长;编辑:王延春)

216.73.216.181