导读

人们心中的无风险利率下行推动增量资金入市是本轮股票市场行情与流动性回暖的核心驱动。政策降温并非灭火,解禁短期有扰动影响或有限,增量资金入市格局不变。

摘要

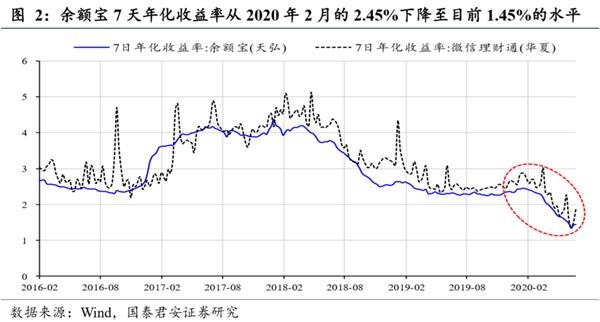

无风险利率下行推动增量资金入市是核心驱动。部分投资者仍有所疑惑,无风险利率是指投资者在其他市场上获取的无风险收益,是做股票投资的机会成本,人们心中无风险利率的下降会推动资金向股票流动。因此,把本轮行情简单的归结为流动性充裕是错误的,如存在较高收益的无风险资产,资金也难以流向股票市场。上一轮无风险利率下行的标志是2014年信托刚兑打破,上证指数从2100点上涨至3400点。本轮无风险利率下行的一个重要表征是银行理财破净及理财收益下行,一年期银行理财预期收益率从年初4.25%下降至3.86%,余额宝7天年化收益率下降至1.45%。与之对应的是新发行偏股型基金份额提升,无风险利率下行带动增量资金入市的进程在加速推进。

政策降温:不改资本市场改革与增量入市的方向。市场大涨以来监管行动频频,8日证监会官网发布非法从事场外配资平台名单;9日,相关公司公告社保基金、国家大基金减持计划;7月11日银保监会答记者问提及“严禁乱加杠杆和投机炒作行为,防止催生资产泡沫”,其主要意图或在于平稳投资者“疯狂”的心,防范过度杠杆与泡沫风险。政策降温或短期降低场内投资者的风险偏好,但资本市场的改革并非就此停步,创业板注册制与金融开放加速推进;无风险利率下降推动增量资金的入市也不会就此停止。降温而非灭火,行稳方以致远。

限售股解禁:对市场流动性有扰动但影响或有限。数据显示,7月解禁流通市值达5952亿元,较5、6月份有明显的上升。以周度视角来看,下周解禁流通市值为886亿元,与7月前两周基本保持平稳,主要集中于7月26日当周,解禁流通市值达3023亿元,其中科创板解禁流通市值2182亿元。我们认为,解禁对市场流动性有一定扰动,但影响有限。首先,市场对本月解禁规模节奏已有预期;其次,主板、创业板解禁流通规模相对平稳;以及,解禁不会改变增量入市格局。

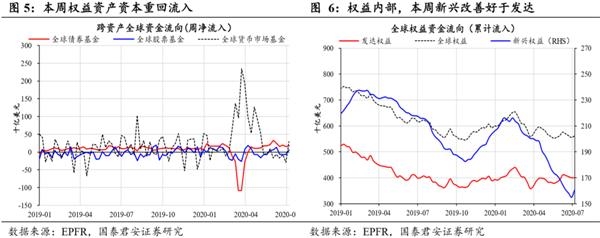

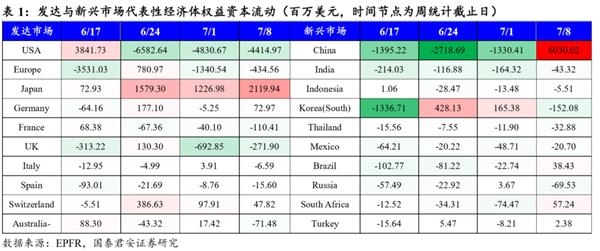

海外资金观察:增配风险资产。具体如下:1)继过去三周全球股票型基金净流出以来,本周全球股票基金重回净流入,达62.18亿美元;全球债券基金净流入178.38亿美元,亦有所扩大。2)从股票基金资本流动的结构看,本周发达市场股票基金净流入4.91亿美元,较上周净流出41.09亿美元明显改善;新兴市场股票基金净流入57.27亿美元,是从2月全球疫情冲击以来新兴市场股票基金的首次净流入。3)从主要经济体股票基金看,中国成为新兴市场资本流入的重心。

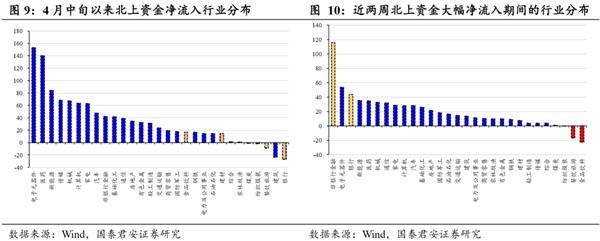

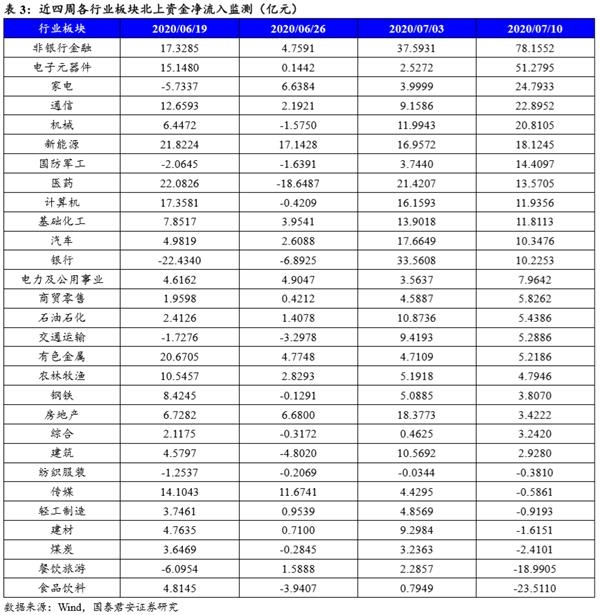

北上资金观察:金融板块净流入大幅提升。我们在前期报告中多次提及,2020年以来北上资金配置更显多元化,尤其是从4月中旬以来北上资金的净流入结构当中我们可以看到其传统偏好的食品饮料、建材净流入相对有限,增配了医药与电子、新能源、计算机等成长板块。在近两周以来的北上大幅净流入中,相较前期最大的变化在于非银、银行净流入大幅上升,成长流入仍靠前,食品饮料、餐饮旅游净流出。

正文

1、无风险利率下行推动增量资金入市是核心驱动

自我们在上周末报告《无风险利率下降是本轮行情的原因,突破3300,静待3500》以来,本周上证指数上涨7.31%至3383.32点,连续五日的成交量超过1.5万亿元。

无风险利率下降,推动增量资金入市。然而部分投资者对此仍有所疑惑,无风险利率是指投资者在其他市场上能够获取的无风险收益,是做股票投资的机会成本,人们心中无风险利率的下行会推动资金向股票流动。因此,把本轮行情简单的归结为流动性充裕是错误的,如存在较高收益的无风险资产资金也难以流向股票市场。上一轮无风险利率下行的标志是2014年信托刚兑打破,增量资金入市上证指数从2100点上涨至3400点。本轮无风险利率下行的一个重要表征是银行理财破净以及理财收益下行,一年期银行理财预期收益率已从年初的4.25%下降至3.86%,余额宝7天年化收益率下降至1.45%。与之对应的是新发行偏股型基金份额大幅提升,无风险利率下行带动增量资金入市的进程在加速推进。

2、政策降温:不改资本市场改革与增量资金入市方向

政策降温,降的是“疯狂”的心。在本周市场连续大涨后,7月8日晚证监会官网发布非法从事场外配资平台名单;7月9日晚,中国人保、太极实业、汇顶科技等公司发布公告称社保基金、国家集成电路产业投资基金的减持计划;7月11日银保监会发布《中国银保监会新闻发言人答记者问》其中提及“部分资金违规流入房市股市,推高资产泡沫”、“严禁乱加杠杆和投机炒作行为,防止催生资产泡沫,确保金融资源真正流向实体中最需要的领域和环节”。以上监管机构和市场参与主体的变化均隐含了当前政策降温的意图。

政策降温不改资本市场改革与增量资金入市的方向。在2015年资产价格大起大落后,监管的常态化以及防止资产泡沫和防范金融风险的思路一以贯之。我们认为,本次政策降温主要意图或在于平稳投资者“疯狂”的心,防范过度杠杆与泡沫风险,推进“健康牛”而非“疯牛”。政策降温在一定程度上会降低场内投资者短期的风险偏好,但资本市场的改革并非就此停步,创业板注册制与金融开放加速推进;无风险利率下降推动增量资金的入市也不会就此停止,居民部门资产配置向权益倾斜。政策意图在于降火而非灭火,行稳方以致远。

3、限售股解禁:对市场流动性有扰动但影响或有限

7月较大规模解禁对市场流动性有扰动但影响或有限。数据显示,7月解禁流通的市值5952亿元,较5、6月份有明显的上升。以周度视角来看,下周流通的市值为886亿元,与7月前两周基本保持平稳,主要集中于7月26日当周,解禁流通市值达3023亿元,其中科创板解禁流通市值2182亿元。我们认为,解禁对市场流动性有一定扰动,但影响有限。首先,市场对本月解禁流通的规模与节奏预期已有预期;其次,主板、创业板解禁流通规模相对平稳,主要的解禁流通压力来自于科创板;以及,解禁主要影响在于短期市场微观结构,从冲击时效而言相对较短,不会改变无风险利率下行中国A股处于增量市场的格局。

4、海外资本流动:增配风险资产

海外资本流动:增配风险资产。根据我们的观测,本周全球资本流动如下:1)风险资产资本边际流入。继过去三周全球股票型基金净流出以来,本周全球股票基金重回净流入,达62.18亿美元,全球债券基金净流入178.38亿美元,较前期流入亦有所扩大。2)从股票型基金资本流动的结构看,本周新兴市场股票基金成为净流入的主要贡献。本周发达市场基金净流入4.91亿美元,较上周净流出41.09亿美元明显改善;新兴市场基金净流入57.27亿美元,值得注意的是新兴市场基金净流入是从2月全球疫情冲击以来的首次净流入。3)从主要经济体股票基金看,中国成为新兴市场资本流入的重心。

5、北上资金观察:金融板块净流入大幅提升

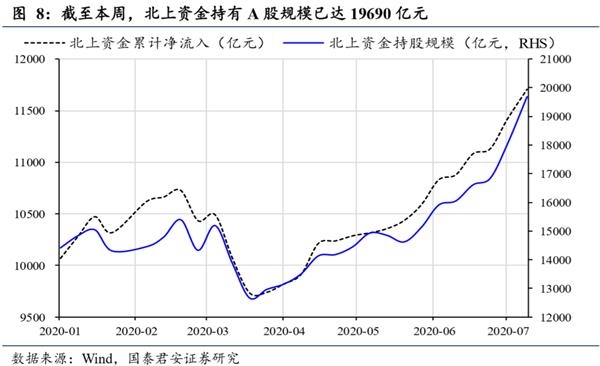

北上资金继续大规模净流入,持股规模接近2万亿人民币。本周北上资金净流入282.08亿元,与上周288.62亿元接近。根据我们的计算,2020年以来北上资金净流入1766.68亿元,较2019年同期同比上升75%。北上资金持股规模已达19689.60亿元,持股规模占A股自由流通市值的3.5%,北上资金已经成为了影响A股定价的重要力量。

相较于4月中旬以来的北上资金净流入结构,变化最大的在于近两周以来金融板块的净流入明显提升。我们在前期的报告当中多次提及,2020年以来的北上资金配置更显多元化,尤其是从4月中旬以来北上资金的净流入结构当中我们可以看到其传统偏好的食品饮料、建材净流入相对有限,增配了医药与电子、新能源、计算机等成长板块。在近两周以来的北上大幅净流入中,相较前期最大的变化在于非银、银行净流入大幅上升,成长流入仍靠前,食品饮料、餐饮旅游净流出。

6。 附录数据图表-北上资金流动与配置跟踪

(文章来源:国泰君安)