图/《巴伦周刊》

3月份新冠疫情肆虐期间,美联储对从亚洲收到的美元现金实施了检疫措施。这一举措是为了保护美国人免受新冠病毒的危害,但美联储其实不用这么做,因为当时美国的现金使用量已经处于历史最低水平。疫情在美国暴发后,大量美国人居家隔离,现在仍对使用现金心有余悸,新冠疫情导致现金使用量进一步下降。华尔街研究公司MoffettNathanson的数据显示,二季度ATM机提款量至少下降了12%。

电子支付正好填补了这一空白,而且就算未来疫情消退,现金提取量也不太可能恢复到以前的水平了。电子支付的兴起是为数不多的几个在疫苗研制出来后仍会持续的趋势之一,这为许多非常看重技术的支付公司创造了巨大的机会。

万事达卡(Mastercard, MA)总裁兼新任首席执行官迈克尔·米巴赫(Michael Miebach)说:“疫情中消费者很担心病毒会通过手碰触东西而传播,这为我们创造了一个良性循环。”

这不仅仅是因为一些经济活动正在转向线上,还因为消费者和商业行为正在发生变化,这些变化也许是永久性的。千禧一代在疫情暴发前就不喜欢使用现金,现在他们更愿意使用具有AA收款功能的电子支付应用Venmo来支付前一晚大家一起吃比萨饼喝啤酒的费用。上百万待在家里不方便外出的老年人第一次接触了电子支付。零售店和餐馆正在开发网上销售渠道,与此同时,各国政府在向消费者和企业付款时也开始使用卡片的形式。印度正在加速向无现金社会过渡,瑞典则很快会成为世界上第一个无现金国家。目前硅谷最热门的初创公司之一是Stripe,这是一家估值在360亿美元的支付技术公司。

华尔街没有忽视这些趋势。PayPal Holdings (PYPL)和Square (SQ)等电子支付公司的股票是今年表现最好的股票之一,这些公司的估值被推到了相当高的水平。虽然股价的上涨可能会在短期内抑制这类股票进一步上涨的可能性,但对长线投资者来说,投资这类股票的时机依然存在。

“这些股票在大幅上涨后涨势可能会稍微放缓,但市场可能依然低估了即将到来的电子商务和电子银行业务这些趋势。”MoffettNathanson研究支付公司的丽莎·埃利斯(Lisa Ellis)说。

美联储之前公布的《消费者支付选择日记》(Diary of Consumer Payment Choice)显示,2019年现金支付占美国消费者支付总额的26%,比2016年的31%有所下降。

美联储5月份对这项研究进行了更新。美联储指出,疫情暴发后消费者持有的现金数量增多,但很少有人愿意花掉这些现金。约三分之二的受访者表示,从3月10日到5月初,他们没有亲自付过款,这意味着现金没有被转手。

在现金占支付份额持续下降之际,PayPal的股价也一路飙升。该公司股价近期为176美元,2021年预期市盈率高达39倍。但市场仍在上调对PayPal的增长预期,分析师们也在不断提高该股的目标价。埃利斯预计明年PayPal的股价将上涨25%,达到每股220美元。Square的股票也受益于电子支付兴起的趋势,但这只股票的估值太高,继今年飙升133%后,该股2021年预期市盈率为121倍。

未来几个月信用卡巨头Visa (V)和万事达卡可能会有更大的上涨空间,今年这两只股票的涨幅不到15%,远低于25%到30%的年均涨幅。受疫情影响,这两家信用卡公司的交易量有所下降,利润预期也有所下降,推高了短期市盈率。但这两家公司因现金减少获得提振,此外,这两家公司具有把支付系统连接起来的功能,因此公司价值正在增加。Visa和万事达卡还在进军高增长领域,例如P2P、B2B、B2B、B2C和跨境汇款等。

万事达卡总裁米巴赫说:“在消费者需求上升的推动下,越来越多的商家开始提供电子支付服务,随着交易量的增加,对数据分析和网络安全的需求也越来越大。”

与此同时,一些处于幕后的支付处理器虽然没有受到太多关注,但对支付的未来仍然至关重要。去年,富达国民信息服务公司(Fidelity National Information Services, FIS)和全球支付公司(Global Payments, GPN)都进行了重大收购:富达收购了Worldpay,全球支付公司与Total System Services合并。这些交易扩大了两家公司的规模和在全球市场的覆盖面,也推动了产品线的多样化。这两家公司现在都为发卡机构处理支付业务,同时也将传统零售商和网上零售商与信用卡网络和银行联系起来,这种业务被称为商家收购(merchant acquiring)。

富达国民信息服务公司和全球支付公司2020年的市盈率都在27倍左右,远低于PayPal和Square 等纯电商股,也比Visa和万事达卡的股价低至少33%。

Hennessy Large Cap Financial基金经理戴夫·埃里森(Dave Ellison)已经把投资组合从传统的金融服务股转向支付和金融科技股。“这些公司有望继续增长,能够从传统金融服务公司手中抢夺市场份额。”他说。

长期投资银行股的埃里森称,他已经厌倦了依赖存款和贷款的金融服务模式。“我看好那些转移资金的公司,而不是买卖资金的公司,”埃里森说,“大型科技公司会继续涉足支付业务,这些公司都能编写代码和算法,而中小型银行就没有这种能力。”

虽然金融科技公司的估值很高,但高估值反映出低增长环境下高增长公司的稀缺价值。“23年来亚马逊(Amazon.com, AMZN)的股价一直很高,但这家公司依然保持了领先势头。”埃里森说。

电子支付的另一个增长推动力是老年用户,疫情改变了人们的习惯,美国的老年人开始第一次接触无现金的支付方式。PayPal称,老年用户是该公司增长最快的用户群体,和年轻一代相比,他们的交易规模和购买力都要大得多。德银(Deutsche Bank)分析师布莱恩·基恩(Brian Keane)说:“电子商务和移动支付已经得到广泛应用,随之而来的是大量新用户。”

《巴伦周刊》在2019年5月的封面文章中推荐过万事达卡、Visa和PayPal的股票。今年这三家公司股票的表现都超过了标普500指数。

《巴伦周刊》之前注意到的趋势进一步加快了。在越来越多的人居家办公之际,网上购物也越来越普遍。越来越多的实体店交易也采用了芯片信用卡和借记卡等无接触支付方式。

这些支付方式的便利性是消费者放弃现金的另一个原因。摩根大通(J.P. Morgan)的一份报告显示,无接触式信用卡的使用推动每张信用卡的交易量增加了20%至30%。与此同时,杂货店、餐馆和其他公司为了留住顾客开始接受网上订单以及提供路边取货服务,现金根本派不上用场。摩根大通称,明年电子商务销售额可能增长10%。目前美国的网上零售额仍然只占零售总额的8.9%(中国为23%),因此还有很大的增长空间。

今年最热门的电商股票之一是Shopify (SHOP),这家公司为小商户创建线上商店、跟踪销售并提供售后服务。Shopify每月从商户那里收取费用,在电子商务浪潮的推动下,该公司最近一个季度收入翻了一番,达到7.14亿美元。但这只股票的市盈率非常高,2021年预期市盈率高达394倍,市值为1050亿美元,比eBay (EBAY)、Etsy (ETSY)和Wayfair (W)三家电商公司的总和还要高。

投资者可以通过买入支付公司的股票来参与帮助Shopify大获成功的一些趋势。而且相对其他股价大幅上涨的科技股,疫情实际上带来了一个买入支付公司股票的机会。

虽然规模正在向电子商务倾斜,但实体店消费者支出的疲软正对信用卡公司的交易额构成压力。预计Visa和万事达卡今年的收入都会下滑,这是两家公司上市以来首次出现年度收入下滑。

由于实体零售业的疲软,支付处理公司也面临压力。虽然今年支付额有所下降,但到2021年可能会再次加速增长。而且潜在市场是巨大的:2019年全球消费者的总销售额为33.2万亿美元,其中电子支付总额为15.7万亿美元。

在美国,电子支付占到零售总额的68%,而且已经持续增长了好几年。再加上企业交易、P2P和其他类型的支付,这一市场将进一步增长。

富达国民信息服务公司首席执行官加里·诺克罗斯(Gary Norcross)称,在疫情的影响下,向电子支付的结构性转变已提前了几年。他说:“我们观察到消费者的现金使用量已经大幅下降。”

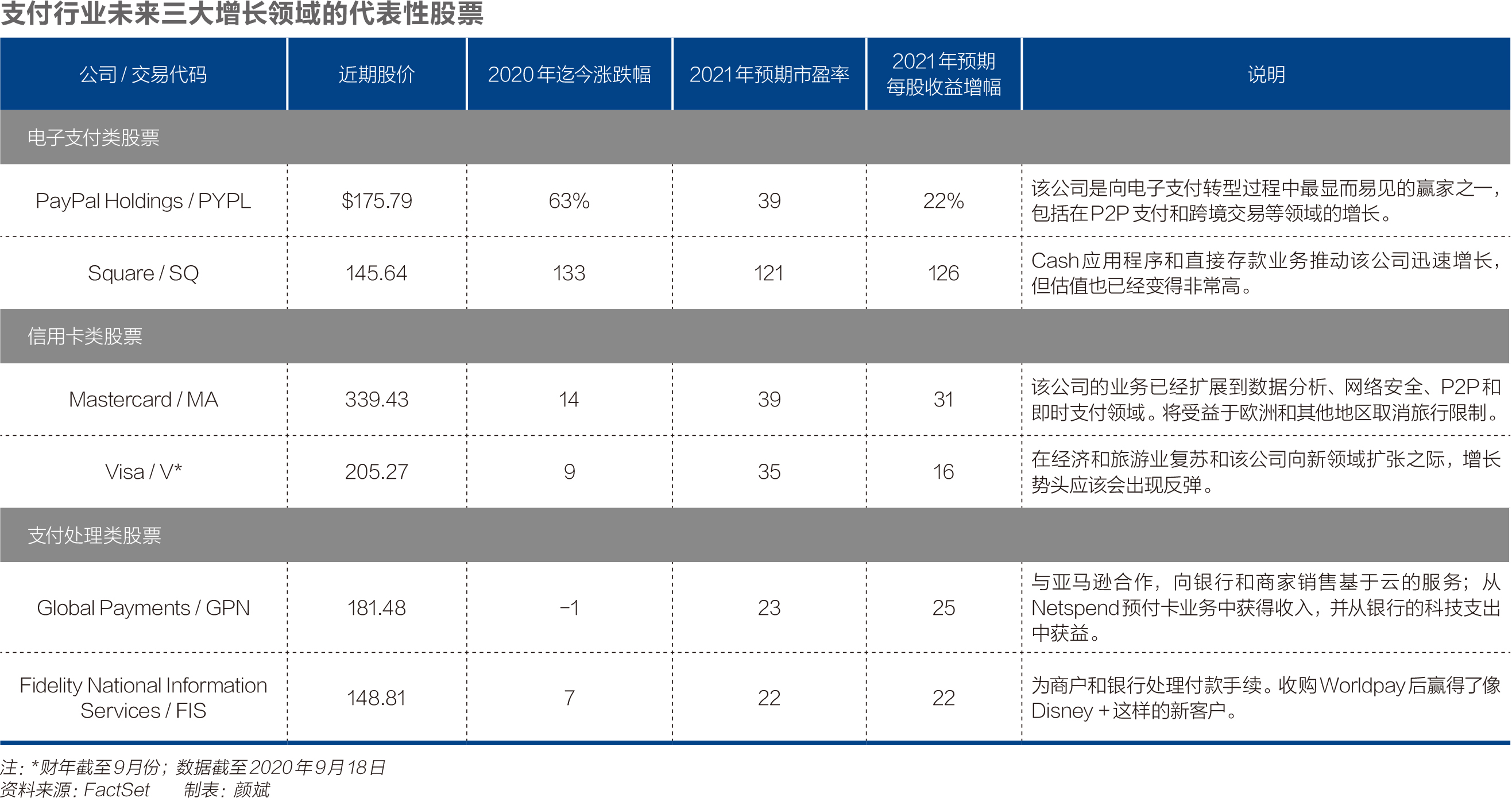

电子支付类股

PayPal是数字支付时代最显而易见的赢家。二季度该公司新增账户2130万个,创下纪录水平,同比增长137%,截至二季度活跃账户为3.46亿个。该公司首席执行官丹尼尔·舒尔曼(Daniel Schulman)近期称:“多个行业从实体转向数字的趋势正在加快,在商家采用数字业务优先战略之际,给PayPal带来了长期利好。”

电子支付先驱PayPal是随着eBay的崛起而成长起来的。该公司已经通过旗下的Xoom服务进入跨境资金转移领域;Venmo服务在P2P领域占据主导地位,拥有超过6000万个账户;该公司还通过Checkout服务吸引了更多网上商家的注册,在排名前500的网上零售商中,有79%的商家使用这一服务,亚马逊的Amazon Pay排名第二,14%的商家使用亚马逊的支付服务。

华尔街预计,今年PayPal的利润和收入都将增长20%,销售额有望达到213亿美元。分析师预计2021年该公司也会出现类似水平的增长。过去12个月该公司股价上涨了68%,最近达到181美元。“PayPal这种令人刮目相看的增长能否持续是该公司股票最有争议的地方。”MoffettNathanson的埃利斯说。但PayPal仍然是她的首选股之一,部分原因是该公司在继续开发新的收入来源,即时支付平台Hyperwallet就是其中之一,优步、DoorDash和Etsy等公司使用这个平台向独立承包商或供应商付款。

美国银行(Bank of America)分析师贾森·库普费伯格(Jason Kupferberg)最近重申对PayPal的评级为“买入”,理由是电子商务的增长趋势仍在持续,PayPal有能力从电子支付业务中获利。

库普费伯格称,PayPal的营运利润率正在上升,该公司具有“很大的稀缺价值,再加上疫情带来的结构性转变加快带来的好处”,他仍然看涨这只股票。库普费伯格给出的目标价为235美元,按此计算,PayPal的2022年预期市盈率为38倍。

信用卡公司类股

Visa和万事达卡在全球经济中扮演的角色更为广泛,因此它们的业务受到了疫情的影响。Visa称,8月份跨境旅游相关收入较去年同期下降了70%,但在边境重新开放后,现在出现了“令人鼓舞的迹象”。分析师预计,今年Visa和万事达卡的收入将分别下降5%和7%。

不过这种情况应该是暂时的。全球经济和旅游业的复苏有望提高明年信用卡的交易量。埃利斯估计,2021年支付交易量将增长14%,远高于2012年至2019年10%的平均增幅。

Visa还在P2P等领域获得了新的业务,而且扩大了分析和安全等面向银行的服务。该公司有望从收购Plaid的交易中获益,后者是一个把客户银行账户与Venmo和Robinhood等应用程序连接起来用于股票交易的金融网络。埃利斯尤其看好为Square旗下的Cash App和跨境资金转移等P2P应用程序提供支持的Visa Direct服务。

埃利斯称,Visa Direct“极具颠覆性”,这一服务正在取代支票、现金和汇款。

Visa副董事长兼首席财务官瓦桑特·普拉布(Vasant Prabhu)对《巴伦周刊》说:“历史上的大部分时间里,资金都是单向流动的——从消费者流向商家。现在,我们可以帮助商家向个人付款、企业或政府向消费者付款、跨境汇款、医疗和保险支付。Visa Direct在这些领域取得了惊人的增长,我们认为在很长一段时间内这都是一个重大机遇。”

Visa的股价近期为205美元,埃利斯给出的目标价为250美元,按此计算该股预期市盈率为37倍,比目前的35倍略高一些。和大盘相比,Visa的市盈率看起来很高,但与Visa的历史溢价水平相符。Visa的年均利润增幅为19%,营运利润率约为70%,为股价的稳步上涨提供了支撑。

万事达卡也有望从类似因素中受益,该公司还在大举进军商业交易和其他支付领域。

即将上任的CEO米巴赫称,万事达卡跨境电子商务的收入一直很稳定。在欧洲的旅游业和娱乐业率先复苏之际,他认为接下来全球旅游业的复苏会给公司的业务带来改善。

“旅行恢复正常后,一些人会恢复拜访客户和探望家人,”米巴赫说,“我们认为旅行将成为公司业务的一个巨大推动力,但这需要一些时间。”他还称,万事达卡将继续在开放式银行、即时支付和网络安全等领域进行收购。虽然这些业务带来的利润不如处理信用卡交易的那么丰厚,但他说:“收购不仅是为了获得某个业务,更是为了扩大公司的规模和全球影响力。”

除了上述推动因素,看涨万事达卡的瑞银(UBS)分析师埃里克·瓦瑟斯壮(Eric Wasserstrom)还看好该公司提升利润的潜力。万事达卡之前在服务业务上投入了巨资,导致利润率被稀释,但他称,随着这些业务规模的扩大,利润压力应该会减小,但这需要时间。万事达卡59%的营运利润率远低于Visa,瓦瑟斯壮说:“随着利润率的提高,万事达卡短期内的增长速度会更快。”

他给出的目标价为367美元,比该股最近的收盘价高出8%。

支付处理类股

支付处理类的股票是支付领域的便宜股。由于零售业(特别是小企业和餐馆的零售额)增长放缓,富达国民信息服务公司和全球支付公司的收入都出现下滑。

在疫情暴发之前,投资者曾希望这两家公司能够受益于并购带来的协同效应、偿债后估值和利润率上升以及其他一些收购交易。埃利斯称,虽然成本协同效应似乎没有受到疫情影响,但两家公司的增长受到了阻碍。

但这两家公司仍能够为银行和商家提供关键的技术支持,通过支付处理业务创造稳定的收入,商家收购业务也有望随着零售业的最终复苏而重振旗鼓。

富达国民信息服务公司能够通过与Worldpay的合并获得增长动能。这笔480亿美元的交易帮助富达国民信息服务这一处理银行支付的传统公司打入商家收购和电子商务领域,在国际市场上拥有了更大的影响力。

Worldpay每年以120种货币处理400亿笔交易。新流媒体服务Disney +的支付现在通过富达国民信息服务进行。

该公司首席执行官诺克罗斯称,赢得迪士尼业务的原因之一就是Worldpay所拥有的全球平台和电子商务业务。

“当公司在全球多个地区开展业务时,业务越复杂就越能简化客户的体验。这就是富达国民信息服务公司的独特之处。”他说。

富达国民信息服务预计小型实体零售商的交易量会下降。但诺克罗斯称,4月份是零售商交易量的低谷,但食品杂货店、快餐店和药品支出等领域也有亮点。他说:“在疫情威胁减轻之际,我们认为交易量恢复到疫情暴发前的水平,并可能远远超过那时的水平。”

银行服务业务也在推动富达国民信息服务的增长,该公司正在转向一个基于云的平台,帮助中小型银行与更大的竞争对手和数字初创公司竞争。

Canaccord Genuity分析师约瑟夫·瓦菲(Joseph Vafi)说:“这家公司在疫情引发的危机期间还能够争取到和银行签约合作,这一点令人刮目相看。”瓦菲给予富达国民信息服务“买入”评级。

市场一致预计该公司明年收入将增长8%,达到137亿美元。收购Worldpay节省的成本有望把该公司的息税折旧及摊销前利润(Ebitda)提高17%,达到62亿美元。瓦菲预计该股将从最近的149美元涨至178美元。

全球支付公司去年也进行了大规模并购交易,该公司以250亿美元收购了Total System Services。这笔交易扩大了全球支付公司的规模,帮助该公司为商家和银行提供端到端的支付处理服务。该公司目前有1300家金融公司客户,而进行并购交易前只有500家左右。该公司最近和亚马逊网络服务(Amazon Web Services)展开合作,在一个基于云的平台上销售支付服务。全球支付公司首席执行官杰弗里·斯隆(Jeffrey Aloan)说:“和亚马逊的合作有助于扩大公司的潜在市场规模。”

受小企业倒闭、销售额因疫情而枯竭的拖累,二季度全球支付公司的美国商家收购业务收入下降了14%。但该公司不像信用卡公司那样对旅游和娱乐等受冲击最严重的领域敞口很大,这在一定程度上减轻了收入的下滑程度。

与消费者支出相比,企业技术支出占全球支付公司收入的60%左右。

“公司现在所处的环境比我们之前想象的要健康。”斯隆说,“经济正在持续复苏,美国以及全球其他疫情高发地没有给公司造成任何影响。”

全球支付公司是Evercore ISI分析师大卫·托古特(David Togut)的首选股,他近日把目标价提高到253美元,比该股最近收盘价181美元高出40%。花旗集团(Citigroup)分析师阿什温·谢瓦卡(Ashwin Shirvaikar)没有托古特那么看好这只股票,他把目标价维持在207美元不变,但认为该股22倍的2021年预期市盈率很有吸引力。全球支付公司的收入增长可能会超过预期,特别是如果一项针对小商户的新刺激计划得以通过的话。

然而最终一切都要看疫情过后现金这种支付方式是否会卷土重来。富达国民信息服务的CEO诺克罗斯说:“如果答案是否定的,那么整个行业将获得巨大的推动。”

(《巴伦周刊》英文版2020年9月21日;路易莎·贝尔特兰(Luisa Beltran)对本文亦有贡献)