汽车市场呈现出的加速回暖态势让“金九”成色十足。

10月13日,中国汽车工业协会(以下简称“中汽协”)公布的最新数据显示,9月,中国汽车生产252.4万辆,同比增长14.1%;汽车销售256.5万辆,同比增长12.8%,延续了恢复性增长的迅猛势头;前9月,汽车产销分别完成1695.7万辆和1711.6万辆,同比降幅分别收窄至6.7%和6.9%。

图片来源:中汽协

中汽协副秘书长陈士华认为,得益于9月国内经济形势继续向好,“六稳”“六保”任务落实成效日益显现,使得国内汽车产业发展的恢复速度远好于预期。

“前几个月的销量都超过了200万辆,现在一下子到了250万辆,9月份的数据确实出乎我个人的预料。”陈士华表示:“如果仅从单月数据来看,还不能判断汽车市场走向了恢复的道路,只有连续几个月数据都在增长,且增长趋势比较稳定,我们才可以说市场呈现出了恢复状态,而今年二季度以来汽车市场表现明显好于去年,若按此趋势判断,四季度汽车市场表现也将好于去年,预计全年有可能好于年初预期。”

商用车成市场增长新引擎

值得注意的是,商用车成为今年拉动汽车市场增长的一股主要力量。

《财经》记者了解到,截至目前,商用车已连续4个月实现同比正增长。其中,重型、轻型货车增长强劲,拉动了商用车大幅增长。而货车销量今年第6次刷新当月历史纪录,并支撑商用车在今年6度打破月销量纪录,其中,轻型货车和重型货车的增长贡献最为明显。

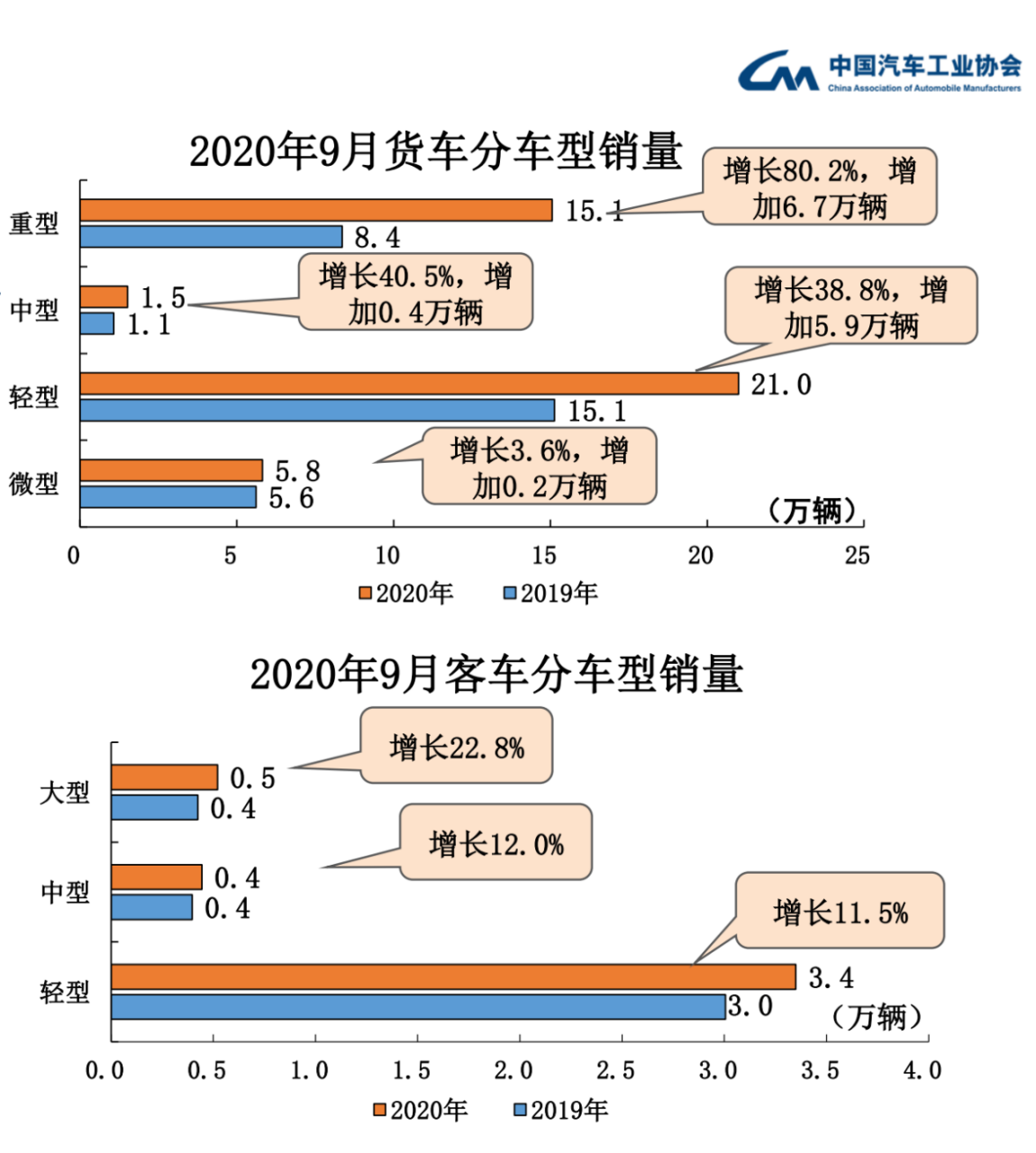

中汽协数据显示,9月,商用车产销47.9万辆和47.7万辆,环比增长12.7%和10.6%,同比增长39.0%和40.3%。在商用车主要品种中,与上月相比,客车产销均呈较快增长,货车增速略低;与上年同期相比,货车和客车产销均呈两位数快速增长。

图片来源:中汽协

9月,在货车细分品种中,与上月相比,微型货车产销有所下降,其他三大类货车品种均呈较快增长;与上年同期相比,微型货车产量略降,销量微增,其他三大类货车品种产销继续保持快速增长,重型货车增速依然最为显著。在客车细分品种中,与上月相比,中型客车产销增速略低,其他品种产销均呈快速增长;与上年同期相比,三大类客车品种产销均呈增长,大型客车增速更快。

“由于物流的增长,国家对于国三及以下重型货车的淘汰以及上半年国家对高速路免费政策的带动,使得重型货车和轻型货车的增长比较快。”陈士华表示:“高速公路免费几个月,对那些天天跑高速的货车来说节省了相当高的成本,有的快递公司几个月节省的高速路费就可以买一辆车。”

从整体来看,1月-9月,商用车产销373.5万辆和374.1万辆,同比增长21.5%和19.8%,增速比1-8月提升2.2个百分点和2.5个百分点。在商用车主要品种中,与上年同期相比,客车产销呈小幅下降,货车继续保持较快增长。

图片来源:中汽协

“重卡今年预计可以卖到145万辆,原来超过100万辆就不错了。这主要是国三车型的淘汰,治超,收费,新基建等因素促成的。”陈士华表示:“无论是国家的柴油治理攻坚战还是蓝天保卫战,其提出的淘汰目标都是到今年年底,明年就没有了,所以重卡市场在明年可能会出现较大的下滑,预计将到130万辆的水平。”

轻卡方面,陈士华认为,现在的快递物流和新基建以及部分地区对国四车辆的限行,对其是一个很有利的因素,所以未来一两年轻卡还会保持有利的增长,而微卡很难对轻客和轻卡形成替代,预计未来三到五年会有增长,但销量不会很大,绝对占有量较小。

乘用车产销同比保持增长

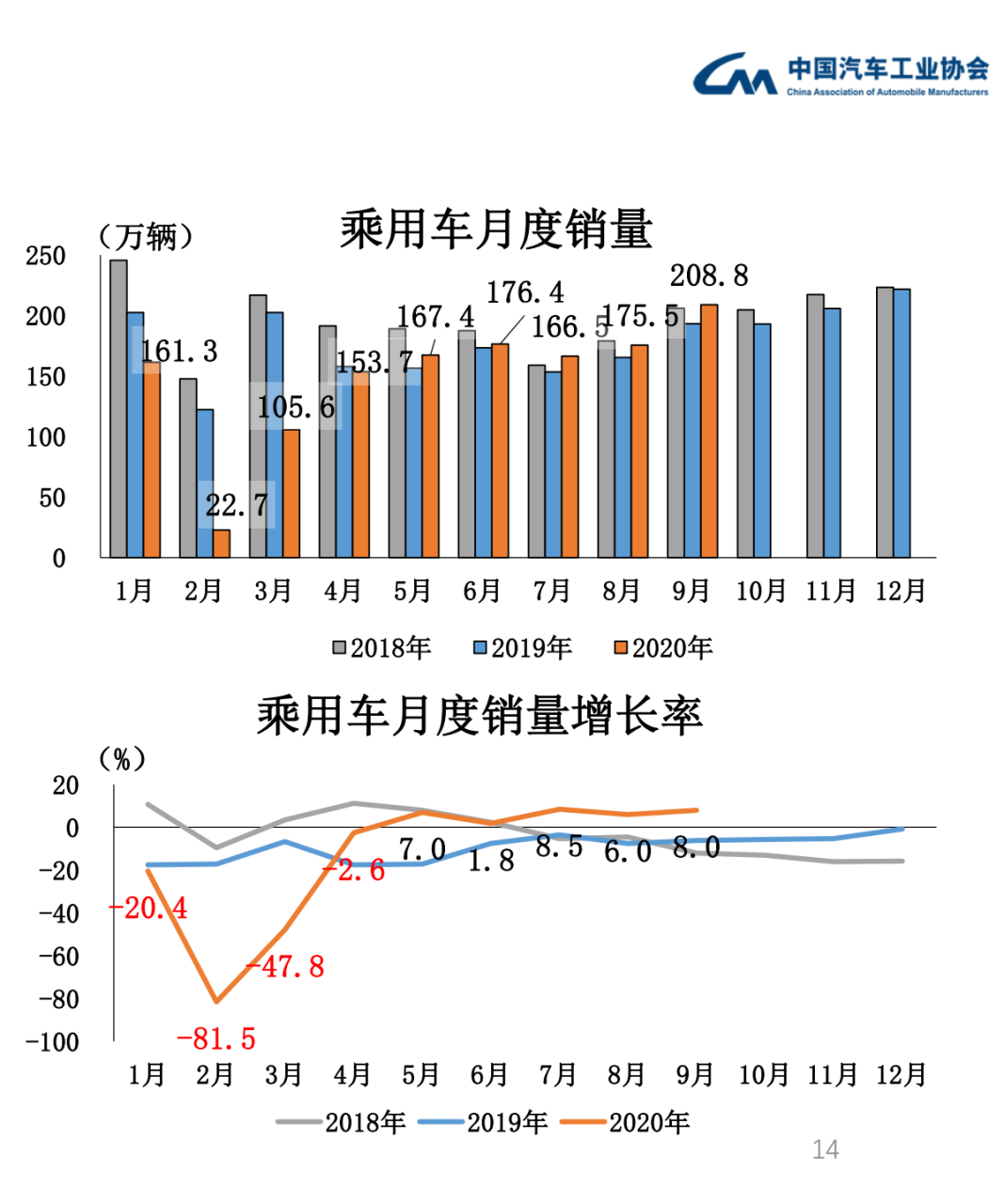

9月,乘用车产销分别完成204.5万辆和208.8万辆,环比分别增长20.8%和19.0%,同比分别增长 9.5%和8.0%。

从细分车型来看,轿车、SUV、交叉型乘用车产销同比均保持增长,MPV产销同比呈现下降。其中SUV销量刷新了9月历史纪录。

1月-9月,乘用车产销分别完成1322.2万辆和1337.6万辆,同比均下降12.4%,降幅较1-8月继续收窄3.1和3个百分点。从细分车型来看,SUV好于总体水平。其中,轿车产销同比分别下降16.8%和16%;SUV产销同比分别下降4.4%和 5.5%;MPV产销同比分别下降34.1%和32.7%。

图片来源:中汽协

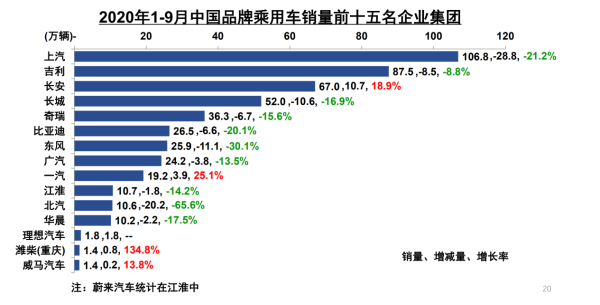

“乘用车累计增速仍为负值,中国品牌乘用车当月市场份额同比下降,但从1月-9月分车型的销量来看,乘用车单月销量增长贡献度今年首次超过商用车。”陈士华表示。

图片来源:中汽协

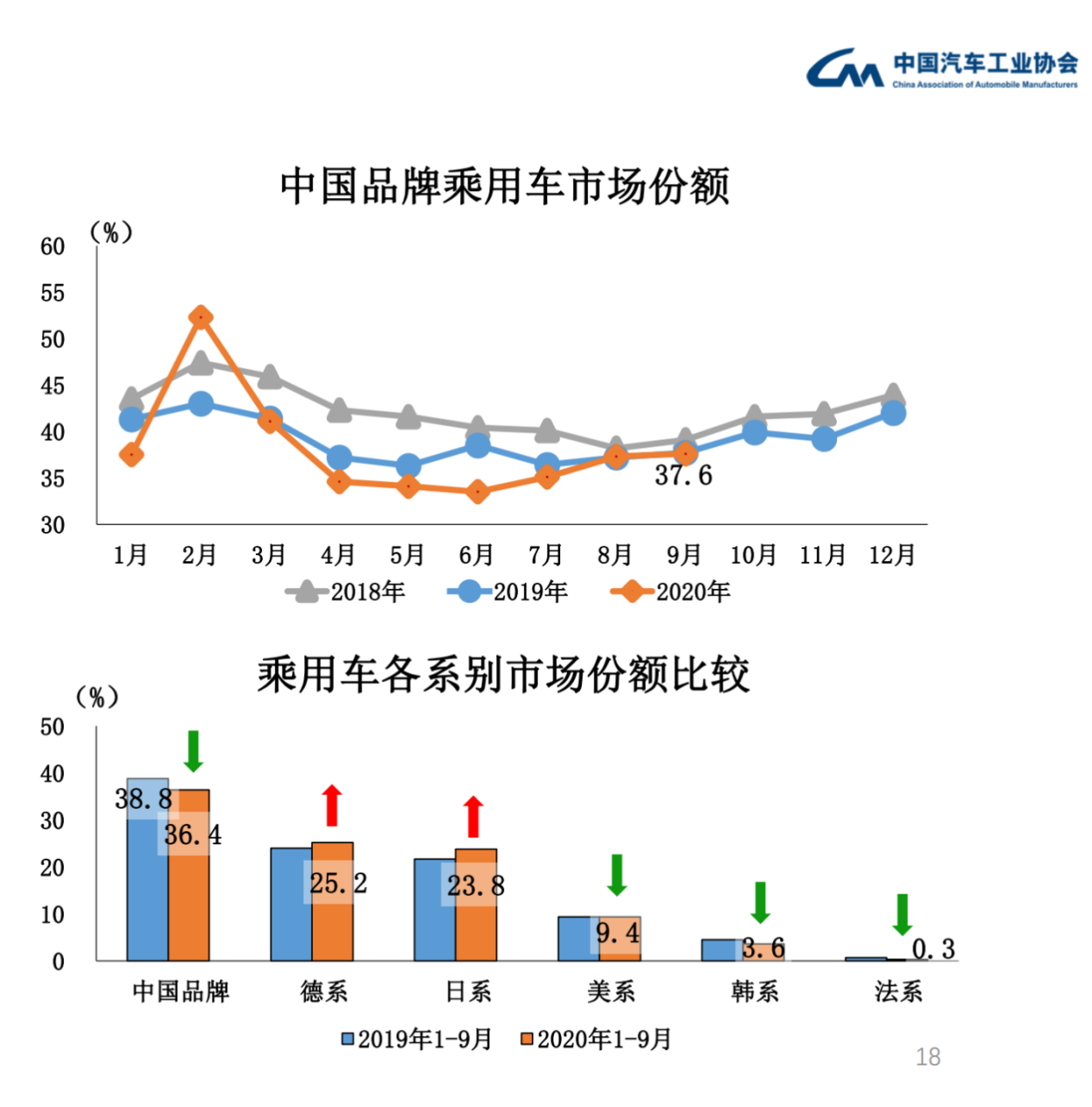

值得注意的是,9月,中国品牌乘用车的销量为78.4万辆,同比增长7.5%,低于市场的整体水平。自主品牌乘用车的市场份额下降0.2个百分点至37.6%,持续低于40%的市场红线。今年前9月,中国品牌乘用车销量仅为487.3万辆,同比下降17.7%,市场份额下降2.3个百分点至36.4%。

图片来源:中汽协

“国产自主品牌多以1.6升排量及以下车型为主,疫情的来袭对低收入人群造成的影响比较大,是造成国产自主品牌整体表现欠佳的主要原因。”陈士华表示。

事实上,自4月份车市复苏以来,日系和德系在中国市场表现强劲。前9月,德系和日系的市占率已经分别升至25.2%和23.8%。美系、韩系和法系的市场份额则出现了不同程度的下滑。

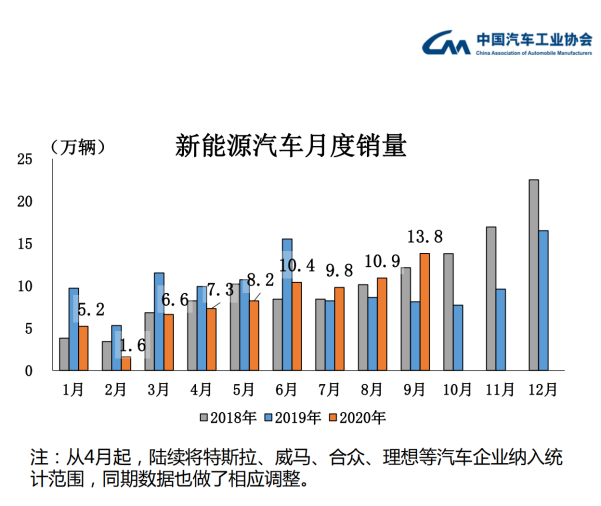

新能源汽车回暖明显

9月新能源汽车增长势头强劲。

中汽协数据显示,9月新能源汽车生产13.6万辆,同比增长48%,前9月累计生产73.8万辆,下滑18.7%。9月销售新能源汽车13.8万辆,同比增长67.7%,前9月累计销售73.4万辆,下降17.7%。

图片来源:中汽协

“得益于政府对新能源汽车消费的支持,及企业的有力促使,新能源汽车市场规模稳中有升。本月新能源汽车产销刷新了9月历史纪录。”陈士华表示。

据了解,9月份,纯电动汽车产销分别完成 10.7万辆和11.2万辆,同比分别增长40.0%和71.5%;插电式混合动力汽车产销分别完成2.9万辆和2.6万辆,同比分别增长89.5%和53.9%;燃料电池汽车产销分别完成3辆和1辆,同比分别下降97.6%和99.2%。

然而,今年前9个月,纯电动汽车产销分别完成56.8万辆和57.9万辆,同比分别下降22.9%和18.6%;插电式混合动力汽车产销分别完成17万辆和15.4 万辆,同比分别下降0.4%和13.9%;燃料电池汽车产销分别完成570辆和579辆,同比分别下降56.7%和53.7%。

“新能源汽车相较于传统燃油车而言,其价格较高,加之配套设施不完善,仍是阻碍新能源汽车发展的关键因素。”陈士华称。

不难看出,由于疫情和行业“寒冬”双重效应的叠加,国家和地方通过制定不同的刺激政策、企业通过自身的努力,使得中国汽车市场呈现回暖趋势。但中国汽车产业仍面临诸多风险和问题。如,汽车企业生产经营压力依然较大、新能源汽车推广难度依然较大、中国品牌乘用车降幅大于整个行业、汽车企业走出去难度加大、汽车产业链存在不确定风险。

为此,中汽协建议,首先要稳定和促进汽车消费,持续激发消费活力,通过税收的优惠和创收的优惠促进汽车的消费;其次,地方政府应加大对企业支持力度;第三,推动新能源汽车的良性发展,制定以市场导向为核心的相关的政策;第四,加强核心零部件的自主研发和国产化;第五,鼓励企业走出去,相关的银行、保险等政策,需要国家层面协调和推进的;第六,为民族品牌创造良好的舆论环境。

中国汽车协会常务副会长付炳锋坦言:“我们年初还特别担心今年汽车市场的发展,但现在出现了很好的反弹迹象。我觉得这是我们一直不断蓄能、聚势的结果,其中汽车产业的电动化和智能化两大转型给市场赋予了新的活力,尤其是智能化在近几年发挥了重要作用。我们赶上了蓄能周期,没有被疫情打趴下。我相信,只要市场运转起来了,企业就能运转起来。所以,我对今年汽车产业的发展充满信心。这也将为明年‘十四五’开局创造一个好的开端。当然,企业自身能力还要不断提升。我们也需要进一步解放思想,凝聚力量,以推动中国汽车产业不断向前发展。”

216.73.216.13