注:本文首发于FT中文网,2020年10月15日,转载请务必注明出处。

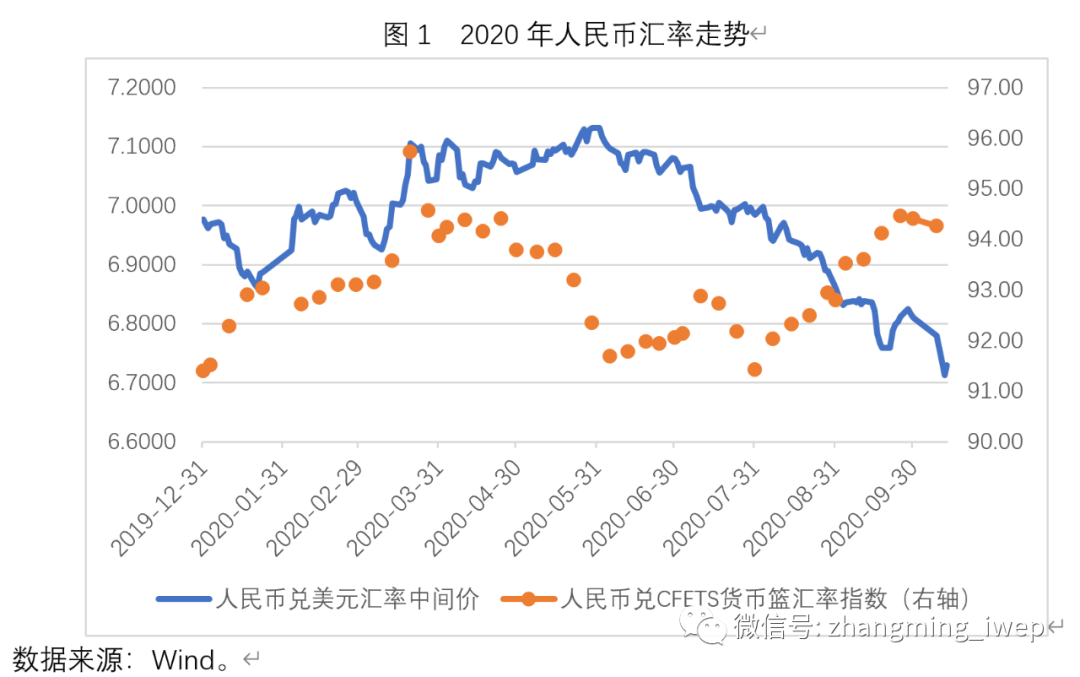

2020年年初至今,人民币兑美元汇率先贬后升。如图1所示,2019年年底至2020年5月底,人民币兑美元汇率中间价由6.9762下降至7.1316,贬值了2.23%;2020年5月底至2020年10月13日,人民币兑美元汇率中间价由7.1316上升至6.7296,升值了5.64%。人民币兑美元汇率在不到四个半月内升值超过5%,这种升值速度的确是多年来罕见的,因此引发了市场与投资者的广泛关注。

导致今年6月至今人民币兑美元汇率快速升值的重要因素之一,是由于新冠病毒肺炎疫情对中国与美国的冲击存在时间差,再加上中国政府应对疫情的反应速度与政策力度显著好于美国,导致中国经济复苏程度迄今为止显著好于美国,进而导致中美无风险利率之差显著拉大,最终短期国际资本大量流入中国,推动了人民币兑美元汇率升值。

2019年第三季度至2020年第二季度,中国季度GDP同比增速分别为6.0%、6.0%、-6.8%与3.2%,美国季度GDP同比增速分别为2.0%、2.5%、0.6%与-9.6%。不难发现,在2020年第二季度,中美季度GDP同比增速之差由上一季度的-7.4%显著反转至12.8%。美国经济深度下滑导致美联储实施了极其宽松的货币政策,而中国经济触底反弹导致中国央行已经开始逐渐实施货币政策正常化。货币政策方向的差异导致中美利差迅速拉大。截至2020年10月9日,中国与美国10年期国债收益率分别为3.19%与0.79%,两者相差240个基点。如此之大的无风险利差自然会让中国迎来大规模的短期资本流入。例如,债券通数据显示,截至2020年9月底,境外机构累计持有中国债券2.94万亿人民币,较8月末增加了1375亿元,这是境外投资者连续第22个月增持中国债券。在今年前9个月,外资就增持了超过7000亿元中国债券。

导致今年6月至今人民币兑美元汇率快速升值的重要因素之二,是美元指数自身在波动中下行。美元指数在2020年年初至今呈现出先升后贬的特征。2019年底至2020年3月19日,美元指数由96.45上升至102.69,升值了6.5%;2020年3月19日至2020年10月12月,美元指数由102.69下降至93.04,贬值了9.4%。导致2020年3月下旬以来美元指数总体贬值的主要原因,是随着疫情在美国的深化,导致美国经济增速与无风险利率双双下行,进而造成美国与其他重要发达经济体的增长差与利差均显著收窄所致。

导致今年6月至今人民币兑美元汇率快速升值的重要因素之三,是中国金融市场加快了向外国机构投资者开放的步伐,中国金融产品也被越来越多地纳入全球金融指数,这总体而言也会增加外国投资者对中国金融资产的配置。2019年9月10日,中国央行宣布取消对QFII与RQFII的投资额度限制。2020年9月25日,富时罗素(FTSE Russell)宣布将中国国债纳入其固定收益旗舰指数产品——富时世界国债指数(WGBI)。这是自中国政府债券在2019年4月被纳入彭博巴克莱全球综合债券指数(BBGA)、在2019年9月被纳入摩根大通全球新兴市场多元化债券指数(GBI-EMGD)之后,中国债券第三度被纳入国际重要债券指数。迄今为止,中国债券已经被三大国际债券指数全面接纳。根据海通证券的估计,纳入三大国际指数预计能够带来2400-3800亿美元的被动跟踪资金流入。

此外,近期人民币兑美元汇率快速升值,也与国际环境变动改善了投资者预期有关。例如,近期美国国内总统大选总体上体现出拜登支持率相对于特朗普上升的特点,据说这一消息在外汇市场上对人民币资产构成了利好。

展望未来,人民币还能对美元继续快速升值吗?

笔者认为,短期内人民币兑美元汇率可能仍将面临一定的升值压力,但多种因素的变化可能意味着人民币兑美元的升值速度将会下降,汇率的双边波动有望显著上升。

首先,随着疫情逐渐趋于稳定,美国经济增速将在2020年下半年逐渐反弹,这就意味着,从2020年四季度起,中美经济增速之差可能会开始趋于收窄,这进一步意味着,中美无风险利差进一步扩大的概率很低,适当收缩的概率正在上升。

其次,考虑到近期国际范围内不确定性有所上升(例如美国国内总统选战依然扑朔迷离、最近亚美尼亚与阿塞拜疆的双边冲突有所加剧),以及新冠病毒肺炎疫情在欧洲出现了二次反弹,美元指数在短期内继续快速回落的概率明显下降,未来一段时间内呈现双向波动的概率显著上升。

再次,即将在11月初上演的美国总统大选最终结果如何,目前来看依然存在巨大不确定性。特朗普上台后,是否会进一步出台加剧中美经贸摩擦的政策?如果拜登上台,他是否会显著调整对华政策?如果大选出现异常情况,大选结果是否要提交联邦法院仲裁?特朗普政府是否会采取一些特殊手段来提高自己赢得选举的可能性?这些不确定性均会对人民币兑美元汇率的走向与波动性造成冲击。

综上所述,从短期来看,人民币兑美元汇率可能进一步升值至6.6左右,但继续上升并升破6.5的概率较低。如果美国国内通过财政救市方案、美国经济反弹超预期、美国国内大选不确定性加剧、中美双边摩擦超预期恶化,那么人民币兑美元汇率可能再度贬值。

(笔者为中国社科院世经政所国际投资室主任、研究员)

财经号所发布文章之版权属作者本人或相关权利人所有,文章仅为作者观点,不代表《财经》立场。