三季度中国经济同比增长4.9%,较二季度抬升1.7个百分点,带动前三季度经济增速由负转正,升至0.7%。10月19日召开的国务院新闻发布会公布了最新的国民经济运行数据。

国家统计局19日公布,初步核算,今年前三季度国内生产总值722786亿元,按可比价格计算,同比增长0.7%,经济增速由负转正。分季度看,一季度同比下降6.8%,二季度增长3.2%,三季度增长4.9%。按可比价格计算,第一、二、三产业增加值均实现正增长。从环比看,三季度国内生产总值增长2.7%。

值得注意的是,多项主要指标同比增速均实现由负转正:前三季度固定资产投资同比增长0.8%,货物进出口总额增长0.7%,全国居民人均实际可支配收入增长0.6%;从当季看,社会消费品零售总额三季度增长0.9%,货物进出口总额三季度增长7.5%。国民经济综合统计司司长刘爱华19日在发布会上表示,上半年经济下降的局面已经扭转。前三季度经济增速由负转正,供需关系逐步改善,市场活力动力增强,就业民生较好保障,国民经济延续稳定恢复态势。

中信固收等机构分析认为,三季度经济延续恢复,供需两端边际改善,结构上看外需仍有较高韧性,消费和制造业投资明显修复,经济基本面进一步向积极的方向恢复。但《财经》记者采访的多位专家也同时提示,三季度的GDP增幅低于市场预期。招商银行金融市场部高级分析师万钊介绍,此前市场预期GDP为5.2%-5.5%之间。主要拖累项是第三产业,第三产业由1.9%修复至4.3%,回升2.4个百分点,但仍明显低于历史同期。此次数据公布后,10年期利率债下行2 bp -3bp。野村中国首席经济学家陆挺同时认为,在今年新冠疫情席卷全球、国内外环境错综复杂、不稳定性不确定性较多的大背景下,这一预期差并不意味中国经济复苏受阻。

此前,国际货币基金组织(IMF)在最新发布的《世界经济展望报告》中预计,2020年中国经济将增长1.9%,成为全球唯一实现正增长的主要经济体,这一数据相较上一次预测提高了0.8个百分点。工银国际经济学家程实、钱智俊认为,2020年内中国经济循环有望从“修复”走向“康复”,在四季度末,基本回归疫情前的运转常态,人民币资产在全球视野下的相对优势料将随之进一步巩固。

刘爱华表示,中国今年四季度乃至全年有基础、有条件、有信心保持目前的态势。但当前境外的疫情形势仍然比较严峻,国际环境不稳定、不确定性仍然客观存在,国内有效需求仍然不足,地区、行业、企业的恢复还不均衡,经济持续向好的基础还需要进一步巩固。

多项主要指标增速由负转正

今年一季度,受新冠肺炎疫情冲击,中国GDP增速为-6.8%。而随着复工复产的稳步推进,中国终于实现前三季度GDP由负转正。

陆挺认为,三季度中国宏观经济稳步复苏,得益于高效严格的疫情防控措施,以及服务业和消费的复苏在9月份明显加快。此外,强劲的出口增速、稳步上升的信贷增速,以及夏季水灾之后的报复性生产和需求,都对9月份的经济复苏起到了推动作用。

程实、钱智俊分析,在经济增速转正的背后,是投资、消费引擎的“双转正”:在投资端,前三季度全国固定资产投资(不含农户)同比增长0.8%,累计增速年内首次由负转正。在消费端,三季度的社会消费品零售总额同比增长0.9%,季度增速年内首次转正。此前一度滞后的消费修复正在追赶进度,三季度投资、消费两大内需引擎保持向好趋势。

而在结构层面,基于二季度的强劲反弹,第二产业在三季度进一步回归常态。前三季度,全国规模以上工业增加值同比增长1.2%,上半年为下降1.3%。其中,三季度同比增长5.8%,有别于二季度增长1.4个百分点的温和回暖。值得注意的是,前三季度,载货汽车,挖掘、铲土运输机械,工业机器人,集成电路产量同比分别增长23.4%、20.2%、18.2%、14.7%。

服务业也实现稳步复苏。三季度,服务业增加值增长4.3%,增速比二季度加快2.4个百分点。前三季度,信息传输、软件和信息技术服务业,金融业等现代服务业行业增加值分别增长15.9%、7.0%。9月份,服务业商务活动指数为55.2%,比8月份上升0.9个百分点。其中,交通运输、电信互联网软件、住宿餐饮等行业商务活动指数保持在60%以上。

得益于第二、第三产业的同步复苏,居民生活就业压力亦得到进一步纾解。刘爱华介绍,9月以来,高校毕业生就业形势趋好。9月,20-24岁大专及以上人员调查失业率较上月下降2.4个百分点。三季度末,外出务工劳动力为1.79亿人,与二季度末相比增加200万人。外来务工人群的调查失业率逐月下降,总体农民工就业趋于好转。

万钊认为,9月城镇调查失业率5.4%,较上个月回落0.2个百分点,低于6%左右的政府工作报告目标。从月度的新增城镇就业人数来看,9月份的新增就业117万人,已经与历史平均水平持平,新增就业情况基本恢复。按照1月-9月新增就业情况,匡算全年新增就业约1125万人,明显高于900万人的政府工作报告的目标,今年就业目标达成的难度不大。

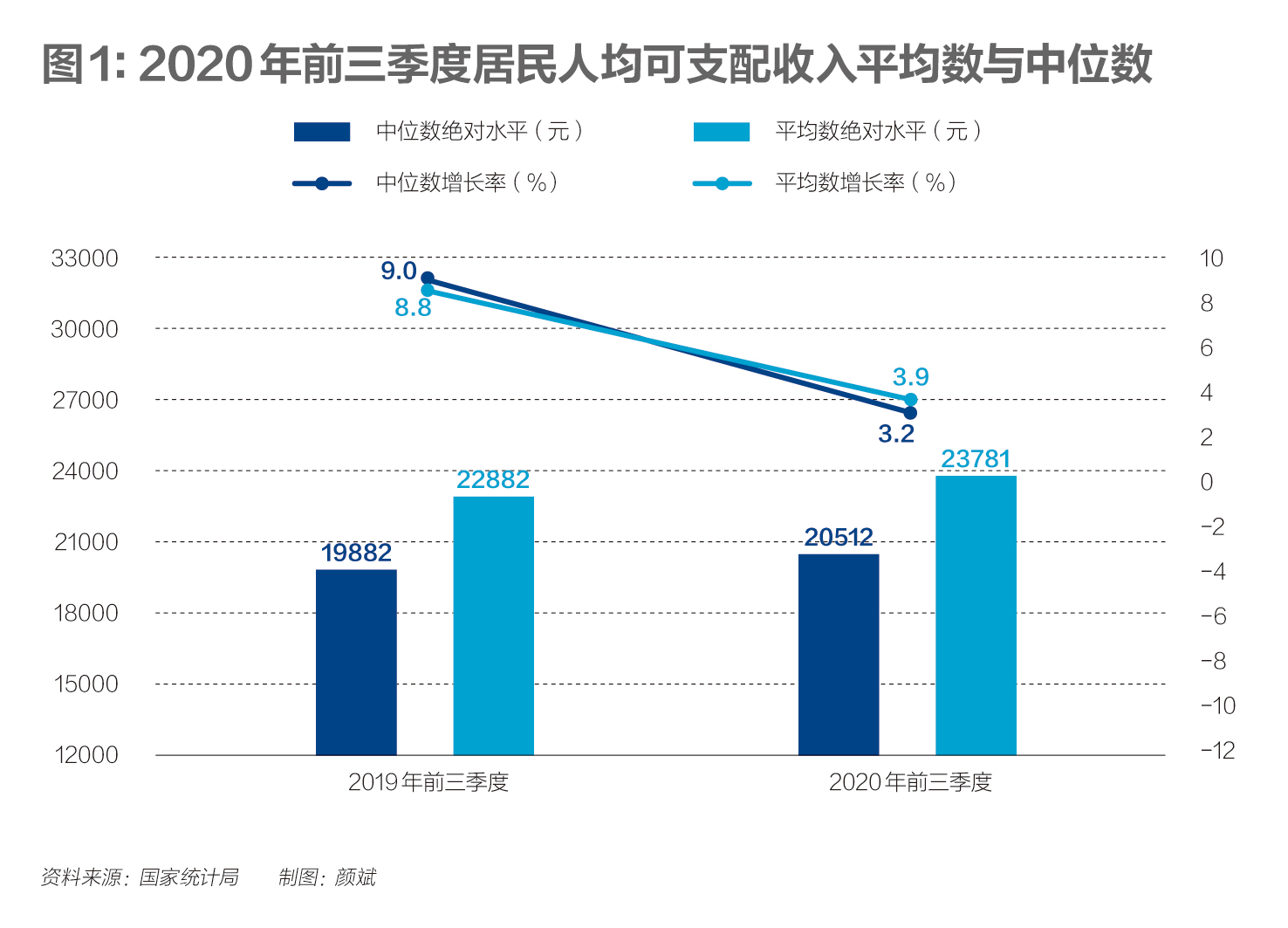

随着经济好转和就业修复,居民的就业和收入逐步好转。前三季度,全国居民人均可支配收入23781元,同比名义增长3.9%,扣除价格因素实际增长0.6%,年内首次转正。值得注意的是,最终消费支出在一季度向下拉动GDP 4.4个百分点,二季度下拉2.3个百分点,到三季度转为正拉动1.7个百分点。

刘爱华介绍,十一和中秋黄金周,全国零售和餐饮的重点监测企业日均销售额较去年增长4.9%。按可比口径计算,游客人数恢复到去年的八成左右,收入恢复到七成左右。万钊分析,从限额消费的分品种拉动作用中,9月汽车消费对整体消费的拉动作用提升至3.9%,是拉动消费的最主要因素。而粮油食品、烟酒类、鞋帽纺织、文化办公等日用品的也出现全面回升。

而以互联网经济为代表的新动能逆势成长,也拉动了消费增长。前三季度全国网上零售额80065亿元,同比增长9.7%,增速比上半年加快2.4个百分点。其中,实物商品网上零售额66477亿元,增长15.3%,占社会消费品零售总额的比重为24.3%。

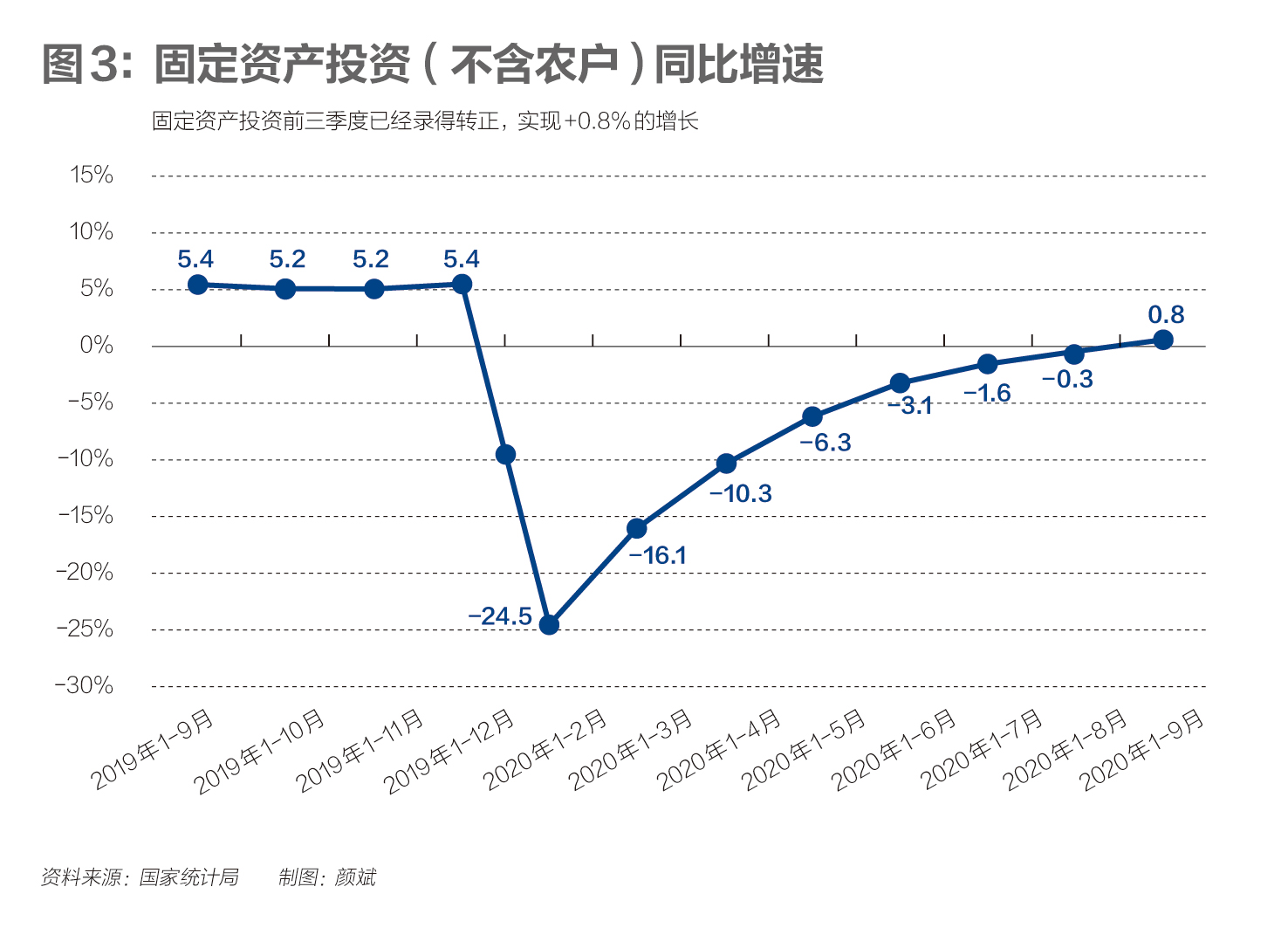

此外,前三季度,全国固定资产投资(不含农户)年内首次实现同比增长,对经济也起到拉动作用。分领域看,基础设施投资增长0.2%,增速年内首次由负转正,上半年为下降2.7%;制造业投资下降6.5%,降幅比上半年收窄5.2个百分点;房地产开发投资增长5.6%,增速比上半年提高3.7个百分点。

值得一提的是,外需好于预期。受新冠肺炎疫情与国际形势影响,多位专家此前担忧的外贸急转直下的局面尚未出现。前三季度,货物进出口总额231151亿元,同比增长0.7%,增速年内首次由负转正;其中,三季度同比增长7.5%,二季度为下降0.2%。出口127103亿元,增长1.8%;进口104048亿元,下降0.6%;进出口相抵,贸易顺差23054亿元。货物进出口由降转升,贸易结构继续改善。

四季度中国经济有望增长5%以上

如何预测四季度乃至未来一段时期的中国经济走势?

华兴证券目前对2020年四季度、2020年全年和2021年GDP增幅的预测分别为6.0%、2.2%和8.7%;在华兴证券的乐观情况和悲观情况中,2020年第四季度、2020年全年和2021年全年的GDP同比增长率分别为6.5%/2.4%/9.0%和5.7%/2.1%/8.5%。

程实、钱智俊分析,在三季度稳步复苏的基础上,四季度中国经济有望从消费反弹边际加强、企业经营进一步活跃、政策力度保持平稳、三个层面获得边际新动能,进而基本回归疫情前的运转常态,并在增速上略高于长期中枢水平。由此至四季度末,国民经济循环料将完成从“修复”到“康复”的阶段转变。

具体到四季度的投资、消费、出口各个层面的表现会如何?交通银行金融研究中心研究员唐建伟、刘学智向《财经》记者表示,在投资方面,专项债在三季度发放完毕,预计四季度基建投资会有明显提速。虽然近期房地产企业的融资政策收紧,但考虑到前期开发商获得的土地当前处于开发阶段,已经开工建设的项目充足,今年房地产投资增长预计会达到6%左右。而内外需改善预计将促进制造业投资逐渐修复,但全年可能仍将负增长。

在消费方面,前期受疫情影响较大的餐饮、汽车、建筑装修材料等行业的消费正在恢复,将对四季度消费增长形成支撑,消费回升的趋势较为明确。由于消费具有不可修复性,上半年失去的消费需求不可能再生,导致今年整体消费规模必定萎缩。预计四季度单月的消费增速有望逐渐加快,但考虑到1-9月份累计消费增速仅有-7.2%,预计全年消费将呈现负增长。

此外,三季度全球经济已经逐渐复苏,只要海外复工复产继续加快,外需状况将逐渐修复,四季度出口有望保持增长态势。

整体来看,唐建伟、刘学智预计四季度经济增速有望加快至5%以上,全年经济增速有望维持在2%以上,中国有望成为G20中唯一一个能够实现年度经济正增长的经济体。预计中国疫后的经济回升至少能持续到明年上半年,即便政策不加码,明年上半年在基数效应下经济增速也会向上。考虑到社融增速大概领先GDP两个季度,今年前三季度社融增速持续加快,预示此轮经济回升势头能持续到明年上半年。

而万钊认为,四季度,制造业投资有望继续弱复苏至0-5%附近,房地产投资维持在10-12%区间震荡,基建投资在政府性基金支出的拉动下回升至10%左右。下半年随着服务业的逐步恢复和中低收入消费的逐步回升,整体经济仍处于疫情后的继续修复过程中。但是另一方面,房地产调控措施进一步趋严,叠加基建投资保持稳健,刺激政策进一步加码的可能性不高。匡算四季度GDP增速在5.2-5.3%左右。

多位专家认为中国经济企稳向好态势不会改变。陆挺认为,四季度实际GDP增速预计进一步回升至5.7%,2020全年增速为2.1%。疫情的有效管控将有助于服务性消费进一步回升,纾困和经济刺激政策的积极效果将会进一步显现,基建投资将成为四季度投资发力的主要力量。同时,中国经济复苏仍会受到一系列因素制约,包括报复性需求集中释放之后将会自然回落;抗疫物资的出口同比增速可能已经见顶;中国政府“房住不炒”的立场未变,政策调控可能会抑制房地产投资;全球疫情仍然严峻,中国国内的疫情防控与社交隔离措施可能会延续到四季度;紧张的中美关系势必也会影响中国的出口以及与出口相关的制造业投资。

虽然不少经济学家预测四季度GDP增速将达到6.0%甚至6.5%以上,但陆挺表示,在对中国经济走势保持乐观的同时,要适当注意下行风险,不能盲目地过度乐观。