A股策略:顺周期策略在疫苗大规模投入使用前大概率有效

顺周期的逻辑已经在中国权益市场开始演绎。目前市场的分歧在于其持续性。我们认为可以从两个角度思考这个问题:

1、中国信贷脉冲一般领先经济复苏9-12个月,目前信贷脉冲逐渐减弱,但经济转弱可能仍然有一段时间。

2、欧美经济依然在复苏初期,在疫苗大规模运用之前,库存去化速度难以证伪。

综上所述,我们认为目前的顺周期逻辑依然可以持续一段时间。在此基础上,我们认为港股的保险行业可能在两个驱动力下表现优于大盘:

2021年海外市场流动性可能比中国市场更宽松,港股有可能受益于流动性溢价;

全球无风险回报率可能在疫情得到控制后回升。

全球策略:财政悬崖后的复苏预期

目前欧美市场的矛盾在于,一方面疫情的恢复大概率在明年春夏发生,但在此之前,财政政策和货币政策需要默契配合才能维持当前高估值市场的稳定。

我们认为欧美货币政策大概率维持宽松,以扩表为代价实行宽松的财政政策。这意味着长债收益率的上行可能存在波折。在财政政策通过之后看过美国长债收益率可能更为保险。有鉴于此,考虑到过去两年铜金比和美国十年期国债收益率的高相关性,我们认为短期铜金比有回撤的可能,但长期依然看涨。

投资策略:

顺周期投资策略,关注香港市场保险行业股票和铜金比。

风险提示:全球经济持续低迷,疫情发展超预期。

1、策略观点

A股策略:顺周期策略在疫苗大规模投入使用前大概率有效

顺周期的逻辑已经在中国权益市场开始演绎,目前市场的分歧在于其持续性。我们认为可以从两个角度思考这个问题:

1、中国信贷脉冲一般领先经济复苏9-12个月,目前信贷脉冲逐渐减弱,但经济转弱可能仍然有一段时间。

2、欧美经济依然在复苏初期,在疫苗大规模运用之前,库存去化速度难以证伪。

综上所述,我们认为目前的顺周期逻辑依然可以持续一段时间。在此基础上,我们认为港股的保险行业可能在两个驱动力下表现优于大盘:

2021年海外市场流动性可能比中国市场更宽松,港股有可能受益于流动性溢价;

全球无风险回报率可能在疫情得到控制后回升。

全球策略:财政悬崖后的复苏预期

目前欧美市场的矛盾在于,一方面疫情的恢复大概率在明年春夏发生,但在此之前,财政政策和货币政策需要默契配合才能维持当前高估值市场的稳定。

我们认为欧美货币政策大概率维持宽松,以扩表为代价实行宽松的财政政策。这意味着长债收益率的上行可能存在波折。在财政政策通过之后看过美国长债收益率可能更为保险。有鉴于此,考虑到过去两年铜金比和美国十年期国债收益率的高相关性,我们认为短期铜金比有回撤的可能,但长期依然看涨。

投资策略:

顺周期投资策略,关注香港市场保险行业股票和铜金比。

风险提示:全球经济持续低迷,疫情发展超预期。

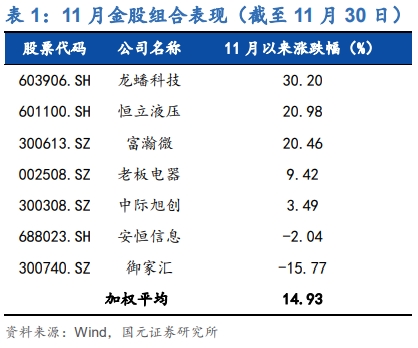

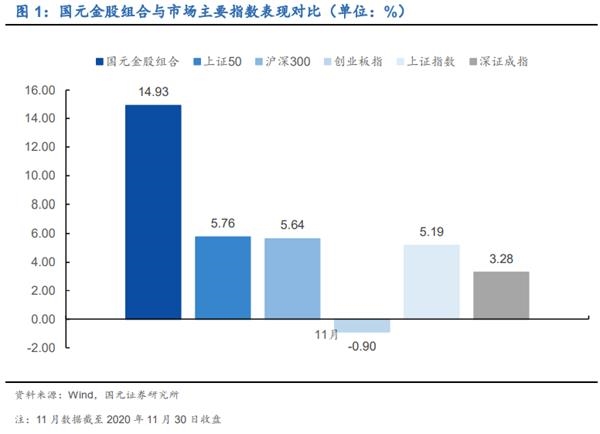

2、金股组合表现回顾

国元11月金股组合表现优于市场主要指数。截至11月30日收盘,11月金股组合收益率为14.93%,同期上证50上涨5.76%,沪深300指数上涨5.64%,创业板指下跌0.90%;上证指数和深证成指分别上涨5.19%和3.28%。个股方面,11月涨幅前三的的金股标的分别为龙蟠科技(+30.20%)、恒立液压(+20.98%)、富瀚微(+20.46%)。

3、十二月金股组合及推荐逻辑

医药:天坛生物

1、带量采购和控费升级,血制品作为稀缺性原料产品,成为强政策免疫产品。

受到药品及耗材带量采购、医保谈判及DRGs/DIP控费升级影响,多数板块成为市场趋避方向,有所调整。血液制品利用稀缺血浆资源,行业壁垒高,不受医保控费、带量采购影响,板块配置具有比较优势。

2、疫情催化血制品行业发酵,公司作为国内行业龙头与浆量王者将受益。

随着新冠疫情爆发,静丙在国内新冠的治疗中得到利用,医生静丙的临床认知提升,静丙在国内的需求有望实现增长;另一方面,由于海外疫情的持续,海外血制品公司的采浆量受到影响,或将影响到2021年国内的进口白蛋白供给,白蛋白市场有望迎来重新洗牌,进入低供给、提升价格的新周期。公司作为国内血制品行业龙头,背靠国药,能借助国药优秀的渠道资源,同时,公司目前共设有浆站55家,2019年实现年采集血浆1706吨,浆站数与采浆量均为国内第一。在以血浆原料稀缺性为主要特征的血制品行业中,公司具备血浆与渠道优势,有望在疫情带来的行业机会中获益。

3、新产能释放在即,血浆利用率将大幅提升。

公司目前共有三大新产能项目将陆续投产,包括成都蓉生永安血制项目、上海血制云南化基地项目、兰州血制产业化基地项目,三大项目设计产能投浆量均为1200吨/年,分别预计于2021年、2022年、2024年陆续建成投产。

新产能将极大提升公司投浆能力,有望解决公司旧产能GMP限制问题,提高公司的血浆综合利用率,从原先以白蛋白和球蛋白作为产出,后续有望生产和销售凝血因子类产品。同时,扩大生产规模也将带动生产成本进一步降低,为公司贡献更多利润。

公司重组凝血八因子于2019年12月进入III期临床试验,目前进展顺利,预期将于2023年获批上市,同时重组八因子生产线已于2020年4月立项建设,预期将于2022年12月建成。

风险提示

采浆不及预期,新产能建设进展不及预期,产品质量安全风险。

传媒:完美世界

1、新游上线驱动三季度业绩增长,影视剧库存逐步消化。

公司前三季度共实现营业收入80.62亿元,同比增长38.71%;归母净利润18.07亿元,同比增长22.44%;扣非归母净利润16.71亿元,同比增长17.72%。Q3实现营业收入29.18亿元,同比增长35.37%;实现归母净利润5.36亿元,同比增长17.74%。其中,游戏业务占比约为85%,Q3收入高增长主要系新游上线驱动,影视业务共确认《天舞纪》、《倩女幽魂人间情》、《大侠霍元甲》3部剧集,个别项目略微亏损。前三季度公司毛利率同比下降6.3pct至59.38%,主要系公司自主发行的游戏产品占比提高,成本、收入确认方式变动所致。费用方面,2020年1-9月公司销售费用率同比上升2.87pct至17.08%,其中Q3销售费用为6.29亿元,同比增长30.60%,主要是由于新游上线推广费用阶段性上升。管理费用率同比下降1.56 pct至6.16%,研发费用率同比下降2.63pct至14.67%,主要为外包费用结算支出以及计提业绩奖金影响。

2、《新神魔大陆》表现优异,品效合一发行策略渐趋成熟。

新游《新神魔大陆》Q3表现优异,目前排名畅销榜第19位,公司在优势品类MMORPG领域持续产出精品的能力得到持续验证。另一方面,公司在产品发行上首次尝试投放高品质的买量素材并取得成功,并在次月减少买量投放后仍表现出较为稳定的用户留存,品效合一发行策略取得成效。

3、21年储备产品丰富,完善多品类矩阵搭建。

后续产品方面,21年上半年预计上线《梦幻新诛仙》、《战神遗迹》(东南亚已开启测试)以及UE4引擎开发的开放世界MMO手游《幻塔》(已开启三端首测,TapTap平台评分9.1,预约人数超41万人),下半年预计上线《一拳超人》、基于仙剑IP的回合制MMO手游以及一款ARPG手游。此外,在射击竞技类、休闲类、放置类以及二次元等多个品类储备有在研产品。

风险提示

新游戏上线不及预期,头部老游戏流水快速下滑。

计算机:安恒信息

1、受益于行业的持续快速发展,第三季度营业收入恢复高增长。

随着国内新冠肺炎疫情得到有效控制,公司的市场不断拓展,新产品逐步上市,订单总量持续回暖,经营情况良好。前三季度,公司实现营业收入6.60亿元,同比增长40.11%,实现归母净利润-3364.18万元,亏损同比减少18.94%,受网络信息安全行业销售以及收入确认的季节性特征影响,公司前三季度仍为亏损,但亏损幅度同比有较大幅度的收窄,盈利状况持续向好。毛利率方面,前三季度为65.68%,较上半年有所提升。公司继续加大研发投入,前三季度,研发费用为1.97亿元,同比增长48.49%,快于营业收入增速;销售费用为2.71亿元,同比增长35.70%,低于营业收入增速。

2、限制性股票激励计划落地,护航公司未来持续快速成长。

2020年10月20日,公司以134.45元/股的授予价格向222名激励对象首次授予138.12万股限制性股票,占公司总股本的1.86%。我们认为:本次激励计划的落地,将进一步完善公司的法人治理结构,建立、健全公司的长效激励约束机制,吸引和留住核心骨干,有效提升核心团队凝聚力和企业核心竞争力,可以有效的将股东、公司和核心团队三方利益结合在一起,使各方共同关注公司的长远发展,确保公司发展战略和经营目标的实现。

3、政策驱动,网络信息安全行业高景气无忧。

从网络信息安全行业的发展历史来看,行业需求主要由政策和技术进步所驱动。根据前瞻产业研究院的数据,2018年,中国网络信息安全市场的规模为495.2亿元,预测2021年将达到926.8亿元,2019-2021年市场规模的CAGR超20%,且呈现加速增长态势,千亿规模指日可待。公司自创立以来,始终坚持技术创新的发展战略,紧跟技术发展趋势,不断在行业内率先推出创新产品,持续迭代既有产品和解决方案,不断提升市场竞争力。凭借高强度的研发投入和有效的战略,公司有望在行业快速成长中充分受益。

风险提示

新冠肺炎疫情影响政企客户的网络信息安全投入;等保2.0等政策落地低于预期;新产品研发及市场推广低于预期;行业竞争加剧,行业整体盈利能力下降等。

电子:华润微

1、功率半导体景气度上行,有望成为公司未来增长点。

公司推出1200V和650V工业级SiC肖特基二极管系列产品,同时宣布国内首条6寸商用SiC晶圆生产线正式量产。

2、8寸晶圆加工产量紧缺,景气度有望延续2021年全年。

0.18umBCD G3工艺平台综合技术能力进一步提升,逐步进行客户产品导入并量产;0.11um BCD已启动预研工作,导入600V SOI技术平台产品验证。另外MEMS技术继续保持产业化优势,8寸硅麦产品验证成功,6寸高信噪比硅麦量产良率稳步提升。

风险提示

技术开发进展不及预期;市场拓展不及预期;汽车、家电行业景气度恢复不及预期。

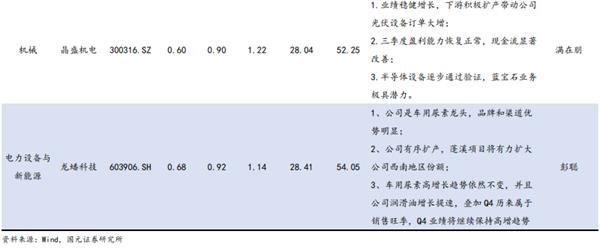

机械:晶盛机电

1、业绩稳健增长,下游积极扩产带动公司光伏设备订单大增。

受益于下游行业扩产与产品研发落地顺利,公司业绩保持稳健增长。公司作为国内硅片厂新增产能优势供应商,与中环股份、晶科能源、晶澳科技、上机数控、阿特斯等光伏企业均保持着深入的合作关系。受益于当前下游客户积极扩产,2020年前三季度公司光伏行业取得订单超过45亿元,截止9月30号在手订单55.9亿元。此外,上机数控加码硅片端较为成功,新产线在技术路线与成本上更优,或吸引更多企业布局当前利润率相对较高的硅片端,推动落后产能出清,晶盛机电作为硅片端“卖铲人”有望持续受益。

2、三季度盈利能力恢复正常,现金流显著改善。

伴随着公司供应链管控效果显现及新产品持续推出,单三季度毛利率显著改善,环比提升12.09个百分点至39.03%,基本恢复至正常水平,同时现金流显著改善,2020年前三季度经营性净现金流量同比大幅提升115.81%。

3、半导体设备逐步通过验证,蓝宝石业务极具潜力。

根据公告当前8寸及以下半导体硅片已有较好的国产化落地,公司设备已在产线运行,12寸硅片晶体生长炉小批量出货,伴随着国内晶圆厂投产需求有望持续上升,目前半导体设备在手订单4.1亿元。另外,9月29日公司与全球领先的消费电子视窗防护制造龙头蓝思科技达成战略合作,在宁夏共同成立合资公司建设蓝宝石材料制造基地,后续有望带来良好表现。

风险提示

疫情造成全球光伏装机量不及预期,半导体下游需求不及预期,光伏硅片扩产不及预期。

电力设备与新能源:龙蟠科技

1、Q3淡季不淡,Q4将继续保持高增长。

根据测算,公司Q3润滑油销量1.56万吨,同比增长46.72%;车用尿素销量10.2万吨,同比增长59.35%;防冻液销售2.27万吨,同比增长19.37%;车用养护品销售0.27万吨,同比下降20.46%。

市场主要关注Q3业绩环比下降,担心业绩增速不能持续,我们认为Q3业绩符合预期,同比增速已属不低,Q4将继续保持高增长。今年因为疫情影响,积压的物流需求在二季度爆发,Q2业绩迎来历史最旺季;叠加Q3由于天气炎热,历来属于淡季,一般淡季时节,产品会采取促销活动,导致Q3业绩低于Q2。车用尿素高增长趋势依然不变,并且公司润滑油增长提速,叠加Q4历来属于销售旺季,Q4业绩将继续保持高增趋势。

2、车用尿素扩产有序进行,份额将持续提升。

公司车用尿素产能基地主要在溧水和天津,当前溧水基地设计产能15万吨/年(单班),在建天津厂区设计产能18万吨/年(单班)。车用尿素高增长时代到来,公司产能已显不足,公司一方面对溧水基地升级改造;另一方面有序扩产,10月公司与蓬溪县人民政府签署《投资协议》,公司计划投资 8 亿元在蓬溪经济开发区新建高性能锂电池材料及发动机尾气处理液等项目,未来蓬溪项目将有力扩大公司西南地区份额。

风险提示

车用尿素推广不及预期;产品价格下降过快;产能扩张不达预期。

(文章来源:国元策略)