投资要点

★兴证策略2021年度策略《拥抱权益时代》发布以来,金融板块表现优异

——兴证策略2021年度策略《权益时代新格局》11月10日发布,重点推荐的主线之一是从经济中梯队式复苏的服务业,包括金融、航空、影视、餐饮旅游、医疗服务等。自发布以来至11月30日,中信银行行业指数累计上涨5.15%,保险板块累计上涨8.11%,相对万得全A的超额收益率分别为5.95%和8.91%,推荐逻辑得到市场持续验证。

★不良加速暴露,银行业明年业绩修复空间加大

——银行信用成本计提扎实,不良暴露增加,未来业绩修复空间大。2020年前三季度,上市银行不良暴露逐渐增加。银行板块今年加速不良暴露,为明年业绩修复进一步扩大边界。明年经济复苏,甩掉“包袱”的银行板块业绩改善空间较大。

——本轮银行业绩修复在不良加速暴露的基础上进行,叠加当前较低的估值水平,银行业未来股价提升空间较大。历史上,银行业在净利润增速改善期间出现上涨行情的可能性较大(如2014年、2017年和2019年)。目前银行业净利润增速正在由负转正区间,业绩改善确定性较高,改善幅度也可能较大。从估值来看,截止2020年11月30日,银行业市净率的历史分位数仅为6.60%,估值上升空间也较大。

★ 银行板块全年涨幅靠后,三季度基金明显加仓,北向资金加速流入

——年初至今,银行和非银金融板块累计涨幅在排名靠后。年初至11月末,银行板块仅上涨2.75%,跑输万得全A近20个百分点。

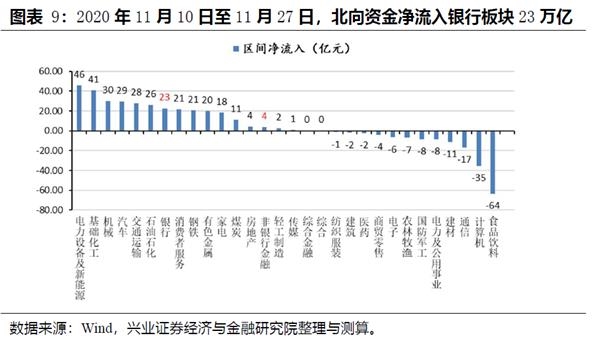

——三季度基金加仓银行,北向资金持续流入银行板块。自2020年11月10日兴证策略2021年度策略发布以来,至11月27日为止,北向资金累计流入银行板块共计约23亿元,在中信一级行业中排名靠前。2020Q3银行业加仓比例为2.11%,加仓比例排名靠前,仅次于电气设备和食品饮料。

★ 低基数+开门红拉动保险板块上涨,头部券商将优先受益于资本市场改革

——低基数+开门红,保险行业有望在2021年一季度迎来较高的保费增长。2020年一季度疫情发生后,客户线下见面意愿低,代理人线下开展业务难度较大,导致上市保险公司2020年上半年新业务价值大幅缩水,为2021年业绩增长提供了较低的基数。目前,上市险企开门红已逐步进行,在今年一季度低基数的效应下,预计2021Q1险企在开门红带动下业绩将大幅增长,可能带动股价大幅上升。

——资本市场制度改革持续推进,头部券商将率先发展。未来注册制扩大实施范围,上市资源将进一步向头部券商集中。当前证券业务发展整体不断趋向头部化,行业集中度提升趋势明显,叠加监管层扶优扶强的思路以及打造航母级券商的诉求,使得头部券商必然将率先发展。

★经济复苏有利于高需求收入弹性服务业业绩改善

——经济梯队式复苏,明年服务业复苏弹性最大。今年经济的复苏以地产、基建等投资活动为主,消费相对偏弱。社会消费品零售总额累计同比降幅虽逐渐收窄,但10月仍然为-5.9%,距离去年同期的8.1%改善空间较大。“双循环”政策的促进和居民收入的逐步改善,以服务业主导的消费活动明年可能先行复苏,复苏弹性最大。

——2021年中国经济全面复苏确定性较高,餐饮旅游、酒店、影视、航空、航运、医美和医疗服务等服务业业绩改善空间大,有助于打开股价上涨空间。在明年经济全面复苏的宏观背景下,城镇居民人均可支配收入可能大幅改善,有利于带动对餐饮旅游、酒店、影视、航空等服务性行业的需求大幅上升,进而拉动业绩的大幅提升。

风险提示:宏观经济表现与预期不符,政策与预期不符,中美博弈超预期加大等

报告正文

兴证策略2021年度策略《权益时代新格局》发布以来,金融板块表现优异

兴证策略2021年度策略《权益时代新格局》11月10日发布,重点推荐的主线之一是从经济中梯队式复苏的服务业,包括金融、航空、影视、餐饮旅游、医疗服务等。自发布以来至11月30日,中信银行行业指数累计上涨5.15%,保险板块累计上涨8.11%,相对万得全A的超额收益率分别为5.95%和8.91%,推荐逻辑得到市场持续验证。

银行板块上涨动力是业绩修复和低估值,保险板块上涨动力是低基数+开门红业绩预期,券商板块则受益于资本市场改革。近期金融板块上涨催化剂是1)信用违约后资本市场风险偏好短期下行,以银行为代表的金融板块安全边际高,2)经济复苏大背景下,金融板块业绩修复预期再度上涨,3)年底资金流向以银行为代表的波动相对较小的板块。

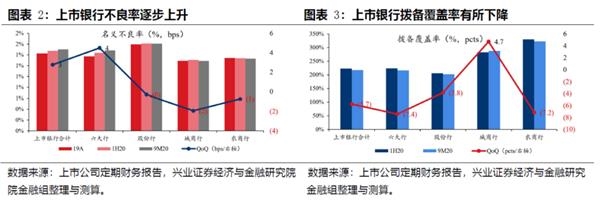

不良加速暴露,银行业明年业绩修复空间加大

银行信用成本计提扎实,不良暴露增加,未来业绩修复空间大。2020年前三季度,上市银行不良暴露逐渐增加,上半年上市银行整体不良率环比+4bps至1.47%,拨备覆盖率环比-1.8pcts至223%,前三季度上市银行不良率环比+3bps至1.50%,拨备覆盖率环比-5.7pcts至217%。银行板块今年加速不良暴露,为明年业绩修复进一步扩大边界。明年经济复苏,甩掉“包袱”的银行板块业绩改善空间较大。

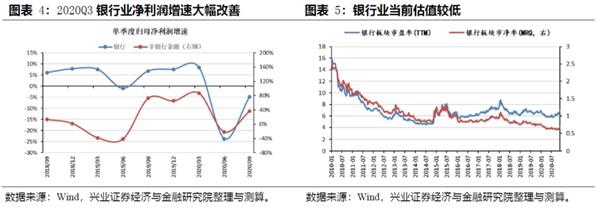

本轮银行业绩修复在不良加速暴露的基础上进行,叠加当前较低的估值水平,银行业未来股价提升空间较大。业绩修复是银行业近期主线,银行业前期业绩向下砸坑,加大明年业绩反弹空间。2020年二季度,受金融向实体让利影响,银行业单季度净利润下滑23.7%,三季度随着负面因素的消除,银行业单季度净利润增速下滑4.8%,业绩下滑速度大幅收窄。历史上,银行业在净利润增速改善期间出现上涨行情的可能性较大(如2014年、2017年和2019年)。目前银行业净利润增速正在由负转正区间,业绩改善确定性较高,改善幅度也可能较大。从估值来看,截止2020年11月30日,银行业市净率的历史分位数仅为6.60%,市盈率的历史分位数为65.70%,估值上升空间仍然较大。

银行板块全年涨幅靠后,三季度基金明显加仓,北向资金加速流入

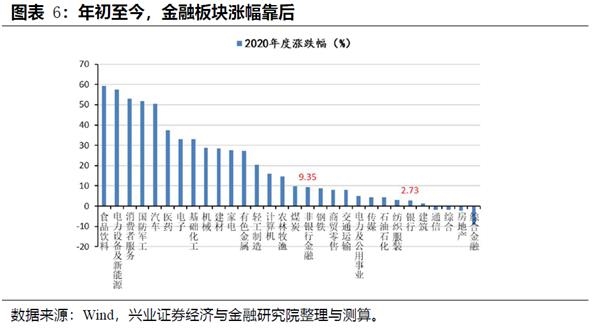

年初至今,银行和非银金融板块累计涨幅在排名靠后。年初至11月末,银行板块仅上涨2.75%,非银金融上涨9.35%,而同时期万得全A指数收益率为21.83%,银行板块跑输万得全A近20个百分点。

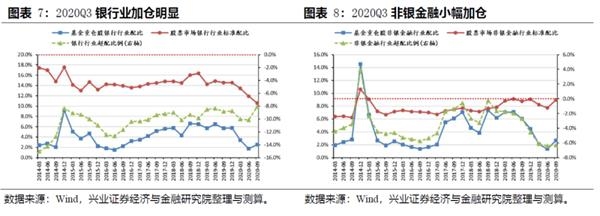

三季度基金重仓股中,银行加仓明显,但目前仍然低配。银行业超配比例在连续两个季度下滑之后,2020Q3银行业加仓比例为2.11%,加仓比例排名靠前,仅次于电气设备和食品饮料。非银金融板块超配比例在连续5个季度下滑后,2020Q3小幅加仓0.1%。

北向资金持续流入银行板块。自2020年11月10日兴证策略2021年度策略发布以来,至11月27日为止,北向资金累计流入银行板块共计约23亿元,在中信一级行业中排名靠前。北向资金流入非银金融板块约4万亿元。

低基数+开门红拉动保险板块上涨,头部券商将优先受益于资本市场改革

低基数+开门红,保险行业有望在2021年一季度迎来较高的保费增长。2020年一季度疫情发生后,客户线下见面意愿低,代理人线下开展业务难度较大,导致上市保险公司2020年上半年新业务价值大幅缩水,为2021年业绩增长提供了较低的基数。目前,上市险企开门红已逐步进行,在今年一季度低基数的效应下,预计2021Q1险企在开门红带动下业绩将大幅增长,可能带动股价大幅上升。

资本市场制度改革持续推进,头部券商将率先发展。未来注册制扩大实施范围,上市资源将进一步向头部券商集中。2020年10月31日国务院金融稳定发展委员会召开专题会议,强调全面实行股票发行注册制,建立常态化退市机制,11月15日,深交所发布总经理工作报告指出“做好全市场注册制准备工作”,预计全面注册制实施进程将加速。当前证券业务发展整体不断趋向头部化,行业集中度提升趋势明显,叠加监管层扶优扶强的思路以及打造航母级券商的诉求,使得头部券商必然将率先发展。

风险提示

风险提示:宏观经济表现与预期不符,政策与预期不符,中美博弈超预期加大等

(文章来源:XYSTRATEGY)