事件:

根据中国海关总署2020年12月7日公布的数据:2020年11月,我国进出口总值4607.2亿美元,同比增长13.6%。其中,出口2680.7亿美元,同比21.1%,前值11.4% ;进口1926.5亿美元,同比4.5%,前值4.7% ;贸易顺差754.2亿美元。

核心观点:

(1)11月出口同比增速为21.1%,前值11.4%,超预期增长。

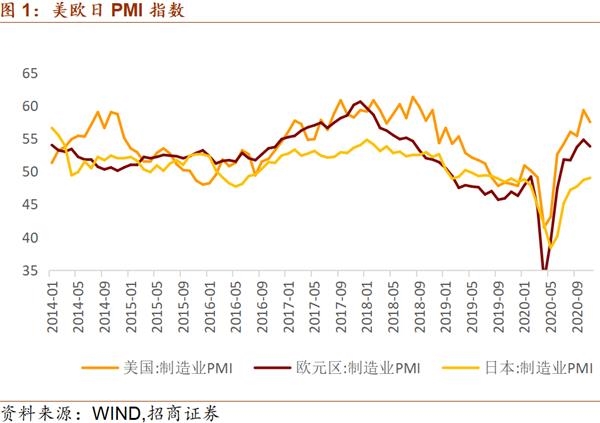

从出口地区数据来看,对东盟、欧盟、美国、日本等重要贸易伙伴出口基本保持增长态势,与各经济体PMI指数基本吻合。11月对东盟出口同比10.0%(前值7.3%)、美国出口同比46.1%(前值22.5% )、对欧盟出口8.6%(前值-7.1% )、日本出口5.6%(前值5.7% )。美国PMI指数11月录得57.5%(前值59.3%),欧元区PMI指数录得53.8%(前值54.8%),日本PMI指数录得49.0%(前值48.7%)。此外,我国对巴西、印度出口维持高增速,分别为45.5%(前值21.5%)和19.4%(前值18.3%),对南非、俄罗斯出口有所回调,分别为11.5%(前值18.9%)和5.1%(前值7.8%)。

从出口产品类别看, 11月防疫物资持续景气,传统出口增速显著改善。纺织纱线和医疗仪器及器械维持较高增速,分别同比增长20.9%(前值14.8%)和38.2%(前值30.0%)。传统商品出口增速明显上升,其中玩具同比增长49.9%(前值22.4%),家具同比41.9%(前值32.2%),灯具照明同比46.7%(前值37.9%),高新技术产品同比21.1%(前值4.2%),此外箱包、农产品出口相对低迷,但呈环比修复趋势。整体来说,11月海外节日效应会提振如玩具、家具等商品的出口,同时疫情下“宅经济”存在持续性,传统商品基本已确定成为出口增长的主导力量。

综合以上数据来看,我们认为出口超预期主要受三方面影响,一是发达和新兴经济体需求恢复好于新兴经济体生产端恢复,使得中国出口份额上升,即新兴经济体供应恢复不足,对我国出口替代效应尚未产生消极影响,而海外经济整体恢复对我国出口又带来了增量效应。二是短期海外疫情加剧,防疫物资需求再度高增,且叠加了传统需求高增长,出口结构已由最初防疫物资的“一枝独秀”,转变为“多点开花”的局面。三是美元走弱使得其他币种贸易折算成美元规模更高。

(2)11月进口1926.5亿美元,同比增长4.5%,前值4.7%,进口增速较前值出现回调,原因主要是海外供应能力受限、我国经济恢复趋于平稳、价格因素和基期因素导致:一是海外疫情再度发酵对其供给能力构成冲击;二是我国部分产业在9-10月集中补库存,11月国内需求趋于缓和;三是原油、大豆等商品价格仍然处于相对低位。从进口国别来看,减少其他经济体的进口对冲了中美第一阶段经贸协议的增量效应,此外,基期因素也拖累了进口增速上行。

11月受国内外经济恢复趋于平稳和价格因素影响,除钢材保持一定增长外,大部分大宗产品进口出现一定回调。其中,钢材同比增长39.4%(前值36.4%);铁矿石、铜材、大豆均高增后回调,分别同比增长43.4%(前值46.7%)、31.1%(前值57.2%)、21.3%(前值44.0%);汽车进口走弱,同比增长-6.6%(前值101.8%),汽车行业9-10月或存在集中补库存,且去年同期基数较高,使本月汽车进口大幅走弱。

(3)11月贸易顺差为754.2亿美元,较10月扩大。展望未来,明年上半年疫苗无法普及,预计出口增速在新兴经济体恢复供应能力之前将保持高景气,传统出口将逐步替代防疫物资带来边际增长;我国经济恢复是进口端的支撑,随着海外供需循环恢复,将有利于加工贸易形式的进口恢复。此外,需关注新兴经济体供应恢复情况和海外经济整体恢复对我国出口带来的增量。

(文章来源:轩言全球宏观)