本轮海外机构龙头抱团已至高位,后续是否可能分化?如何看待海内外龙头抱团异同?当前国内龙头对标海外,各行业配置性价比如何?

摘要

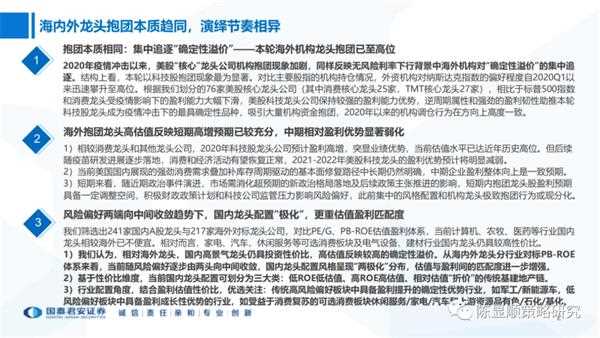

抱团本质相同:集中追逐“确定性溢价”——本轮海外机构龙头抱团已至高位

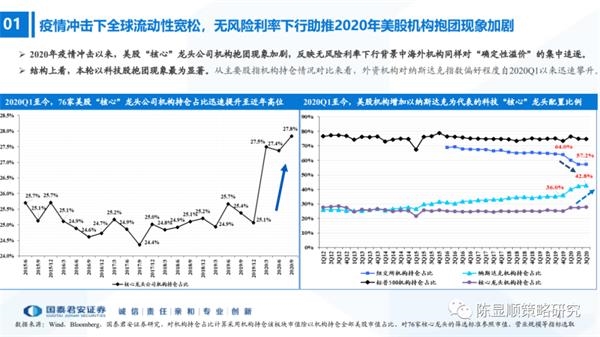

2020年疫情冲击以来,美股“核心”龙头公司机构抱团现象加剧,同样反映无风险利率下行背景中海外机构对“确定性溢价”的集中追逐。结构上看,本轮以科技股抱团现象最为显著。对比主要股指的机构持仓情况,外资机构对纳斯达克指数的偏好程度自2020Q1以来迅速攀升至高位。根据我们划分的76家美股核心龙头公司(其中消费核心龙头25家,TMT核心龙头27家),相比于标普500指数和消费龙头受疫情影响下的盈利能力大幅下滑,美股科技龙头公司保持较强的盈利能力优势,逆周期属性和强劲的盈利韧性助推本轮科技股龙头成为疫情冲击下的最具确定性品种,吸引大量机构资金抱团,2020年以来的机构调仓行为在方向上高度一致。

海外抱团龙头高估值反映短期高增预期已较充分,中期相对盈利优势显著弱化

1)相较消费龙头和其他龙头公司,2020年科技股龙头公司预计盈利高增,突显业绩优势,当前估值水平已达近年历史高位。但后续随疫苗研发进展逐步落地,消费和经济活动有望恢复正常,2021-2022年美股科技龙头的盈利优势预计将明显减弱。

2)当前美国国内展现的强劲消费需求叠加补库存周期驱动的基本面修复路径中长期仍然明确,中期企业盈利整体向上是一致预期。

3)短期来看,随近期政治事件演进,市场需消化超预期的新政治格局落地及后续政策主张推进的影响,短期内抱团龙头股盈利预期具备一定调整空间,积极财政政策计划和科技公司监管压力影响风险偏好,此前集中的风格配置和机构龙头极致抱团行为或现分化。

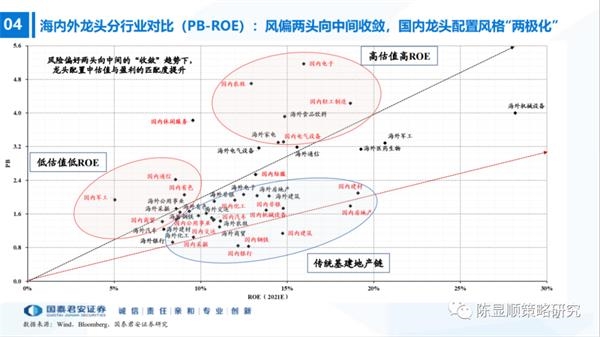

风险偏好两端向中间收敛趋势下,国内龙头配置“极化”,更重估值盈利匹配度

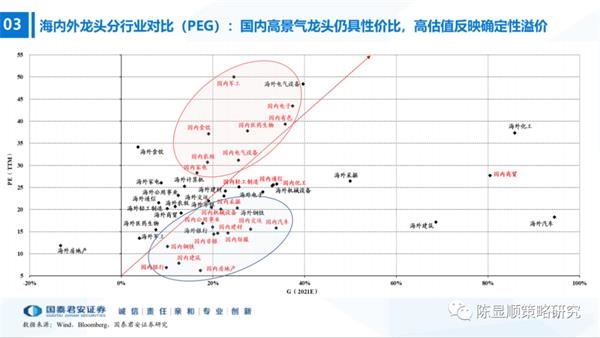

我们筛选出241家国内A股龙头与217家海外对标龙头公司,对比PE/G、PB-ROE估值盈利体系,当前计算机、农牧、医药等行业国内龙头相较海外已不便宜。相对而言,家电、汽车、休闲服务等可选消费板块及电气设备、建材行业国内龙头仍具较高性价比。

1)我们认为,相对海外龙头,国内高景气龙头仍具投资性价比,高估值反映较高的确定性溢价。从海内外龙头分行业对标PB-ROE体系来看,当前随风险偏好逐步由两头向中间收敛,国内龙头配置风格呈现“两极化”分布,估值与盈利间的匹配度进一步增强。

2)基于性价比维度,当前国内龙头配置可划分为三大类:低ROE低估值、高ROE高估值、相对估值“折价”的传统基建地产链。

3)行业配置角度,结合盈利估值性价比,优选关注:传统高风险偏好板块中具备盈利提升的确定性优势行业,如军工/新能源车,低风险偏好板块中具备盈利成长性优势的行业,如受益于消费复苏的可选消费板块休闲服务/家电/汽车和上游资源品有色/石化/基化。

(文章来源:陈显顺策略研究)