如果要选出两个过去一年话题热度最高的消费品公司,那无疑是泡泡玛特和元气森林。给这两家公司带来高关注度的,不仅是它们在各自领域取得的成绩,也源于一浪又一浪的质疑和批评。

成立于2010年、以玩偶盲盒为卖点的泡泡玛特(9992.HK),在2020年年末上市,成为中国第一家“潮玩”概念的上市公司。2016年成立的元气森林,凭借“0糖0脂”概念的饮料,在过去一年收获了爆发式增长。

但随之而来的是连绵的质疑声,来自媒体、投资者和网友的“盲盒就是赌博、割韭菜”、“元气森林是伪日系、0糖0脂是智商税骗局”一类论断不绝于耳。“看不懂”是人们对这些公司最常发表的评论。

但是,“看不懂”的公司就一定是坏公司吗?我们该怎么判断这些公司的商业前景?

近几年来,科技互联网创业进入稳定期,创业风潮分流至消费品赛道上。越来越多创业者和资本进入新式饮料、代餐、潮流服饰、潮玩领域,未来我们必将迎接越来越多新的商业模式和新产品。“看不懂”的公司会越来越多。

对这些新公司,用“智商税”“割韭菜”简单定性,恐怕过于粗暴和武断。探讨应该回归商业逻辑,分析它们是否给用户带来了价值,有没有做对一些事情,又或许面临哪些问题,这样我们才能看懂年轻人的选择。

泡泡玛特与“盲盒”迷思

如今在一二线城市的大型商场里,泡泡玛特的零售店基本都能占据最好的位置,已经成为商场招商的热门选择。它现在有140家线下零售店,在60多个城市运营1000多台盲盒机。

泡泡玛特Bunny盲盒系列 图片来源/泡泡玛特网店

“盲盒”这种形式能增强玩具购买过程中的刺激性。你知道自己买的是哪个系列,但直到打开,才知晓抽中了哪个形象的玩具。盲选和打开过程中的紧张与兴奋感不仅是孩子的乐趣,也是很多成年人的乐趣。现在有一个新词,kidult(童心未泯的成年人),盲盒和潮流玩具做的便是这一人群的生意。

近来资本市场和网络舆论对泡泡玛特的一大质疑是:盲盒是赌博,不仅如此,它还催生了一个高价炒盲盒的二手市场。

在一个系列的盲盒中,通常会有一个稀有款,自然价值更高。在12月上市不久后,泡泡玛特就被发现,其线下店店员有擅自拆开包装,取出稀有款占为己有,再装入其他常规款的“二次销售”情况。新华社后发文呼吁“监管部门应进一步规范盲盒经营模式,避免其畸形发展,给社会和青少年成长带来负面影响,之后网络上也出现了一片对泡泡玛特与“盲盒经济”的批驳声。受负面消息影响,最近泡泡玛特的股价一度从90港元/股的高点下跌至77元港元/股,目前在80港元/股徘徊。

那么,泡泡玛特的商业模式是否等同于赌博?其实,抽盲盒与赌博显然是两回事。赌博的高风险在于,赌徒会陷于“一输皆输”的境地,耗尽所有筹码,甚至欠债,在某些法律框架下是违法行为。但抽盲盒不存在这种风险,它本质上还是等价交换的商品购买行为,即使抽不到稀有款,也一定能抽到常规款玩具,“旱涝保收”。

二手平台上某些稀有款的盲盒玩具会被炒高价格,这类似于耐克阿迪的限量款运动鞋催生的二手交易。这是因为商家提供了稀缺性而产生的自然交易,最终这些产品的价值由消费者的心理预期决定。如果盲盒二手市场只剩下投机、炒作者,价格泡沫也会破掉,市场会得到纠正。

当然,青少年玩游戏会成瘾,抽盲盒、买玩具可能也会上瘾,这就需要家长培养起孩子的自控力和有节制的金钱观,过度消费的负面影响不应由泡泡玛特和盲盒来背锅。

看懂潮玩生意

厘清了对盲盒的迷思后,来看看潮玩这门生意。泡泡玛特的商业模式并非新创,可以将泡泡玛特放在同类公司中做一个对比。

目前盲盒与潮玩产品最丰富的是日本,代表企业包括娱乐公司万代南梦宫、玩具公司Takara Tomy Arts等,美国也有销售盲盒的kigurumi等 “日系”电商平台。投资市场会将泡泡玛特与迪士尼做参照,创始人王宁也曾说,泡泡玛特是最像迪士尼的国内企业。

长年来,对日本动漫、游戏感兴趣的中国年轻人会通过代购获得喜欢的手办类潮玩商品,近几年B站的“魔力赏”板块给网站上的“二次元”粉丝们也提供规模化的盲盒、手办产品。

盲盒成为潮流后,在A股市场,拥有《喜羊羊》《超级飞侠》等IP的动漫公司奥飞娱乐,文具公司晨光文具、生活用品集合店名创优品都在做盲盒一类潮玩,传统玩具公司高乐股份也开始涉足盲盒,想借助潮玩概念扭亏。

目前资本市场基于潮玩公司向IP开发、娱乐、游戏业发展的想象空间,对标迪士尼这样的娱乐业巨头,给了泡泡玛特高达202倍的市盈率,但它的营收和其他老牌娱乐、游戏及潮玩公司相比还是一个很小的数字。

其实,泡泡玛特与迪士尼的业务差距还是比较大的,迪士尼的主营业务是电视广播、游乐场、娱乐影视,玩具是配角。目前泡泡玛特更接近日本的Takara Tomy Arts公司。和泡泡玛特一样,Takara Tomy Arts主营线下渠道的潮玩、手办、盲盒机,最出名的是“宝可梦”系列玩具。

万代南梦宫则是泡泡玛特也许可以发展为的最佳状态。万代南梦宫的IP开发能力很强大,潮玩、IP开发业务收入占其总收入的一半,其他游戏、动漫、娱乐、音乐业务也紧紧围绕IP开发。

据市场分析机构弗若斯特沙利文的数据,中国潮玩市场规模从2015年到2019年的复合年增长率为35%,如今是一个近210亿元的市场,还在增长当中。根据一份天猫此前发布的《95后玩家剁手力榜单》,对于中国1.5亿15岁-25岁的年轻人,手办类产品超越潮鞋和电竞,成为他们最“烧钱”的爱好。有近20万消费者一年花2万元收集盲盒,购买力最强的消费者一年买盲盒会耗资百万元。

“扭蛋”被看作是盲盒的另一种形式。这种用半透明塑料圆壳包装的玩具,定价约为10元至40元人民币之间。泡泡玛特的盲盒售价是59元。万代几十年间共计在日本卖出了34亿个“扭蛋”,在日本铺设了36万台扭蛋机,占据日本扭蛋机市场70%的份额,在其他亚洲国家投放了2万台扭蛋机。

对比万代铺设扭蛋机的数量,泡泡玛特在中国市场的渗透率还非常低。目前泡泡玛特在中国30多个一二线城市的大型商业区经营140家线下零售店,在60多个城市运营1000多台盲盒机,同时进行线上销售,并运营了一套会员系统,有注册会员360万人。按照零售额计算,市场份额是8.5%。

泡泡玛特在IP、潮玩开发、供应链、运营等各个方面都大有提升空间。仍以万代为例,万代的IP开发、潮玩设计流程已经非常成熟,万代每个月上线30-40个新扭蛋产品,包括万代在内的全日本各大厂商合计每月会上新约150个新扭蛋产品,而泡泡玛特的上新速度远没有这么快。

泡泡玛特最大的优势是规模化、一体化的线下店,是国内第一家提供线下体验和潮玩购买渠道的公司,已经做出了Molly、Labubu、Pucky等受欢迎的产品线,在设计师和IP资源开发方面领先于国内其他公司,更有潜力将潮玩文化从小众人群带向更大的市场。

泡泡玛特缺什么能力

泡泡玛特下注的潮玩市场是一条高增长赛道,无疑是具有潜力的,它可以做的事情有很多。但未来这家公司能否兑现高估值,它的高市盈率是否透支了投资市场的预期,还需要看泡泡玛特今后的策略。

泡泡玛特最需要证明的是,公司具有持续提供长销、爆款IP的能力,这一点目前资本市场是看不清的。

以潮玩大国日本为例,万代南梦宫的潮玩、手办、模型之所以畅销,是因为它拥有高达(Gundam)、假面骑士(Kamen Rider)、奥特曼(Ultraman)等可以一直吸引一代又一代年轻人的大IP,这些IP都基于长盛不衰的动漫、游戏,这是泡泡玛特目前还不具备的能力。

非动漫IP中,日本近几年的一个畅销案例是Takara Tomy Arts公司设计的“职场帅大叔”系列,刻画了一系列中年“社畜”的自我幻想:包括幻想拥有了八块腹肌的大叔,做地板动作的大叔,手持双枪和刀剑战斗的大叔,以及“壁咚”的大叔,幽默地呈现了社会人的生活状态,是潮流玩具,也是一种艺术表达。

Takara Tomy Arts 公司设计的“职场帅大叔”潮玩系列

图片来源:Takara Tomy Arts官网

另一组畅销的形象是“茶杯边的Fuchiko”(Fuchiko on the cup),制造者Kitan Club将Fuchiko设计为一个职场女性,喜欢用胳膊或双腿扒着茶杯。目前Fuchiko有超过1500种不同的动作版本,虽然不是动漫IP,但也成为社交网络和潮玩平台上大火的形象,并且成功“出圈”,在日本之外的国家也有销售。如果泡泡玛特能够开发和设计出更多具有艺术性和话题性,甚至能够“出圈”的IP,市场会更开阔。

图片来自网络

可以说,泡泡玛特目前的粉丝是一群潮玩入门级用户。对于资深潮玩玩家来说,泡泡玛特提供的产品还不够丰富和专业。优质手办、模型非常考验工厂的设计和开模能力,作品会细致到人物的头发丝丝可见,肌肉线条逼真优美,潮玩圈讨论的话题专业到“如何保养手办”,他们目前还是更信任万代等知名公司的产品,不惜重金代购。

就本土厂商而言,B站是更被信任的“二次元”玩家聚集地。B站高价购买了诸多动漫和游戏版权,开发了多个IP的潮玩产品线,产品单价远高于泡泡玛特的产品售价,从900-3000元不等,这是在更专业的领域泡泡玛特还不具备的优势。

下面来分析元气森林这家公司。从泡泡玛特到元气森林,以及近年来火爆的新式茶饮、潮流服饰,我们看到诸多新创公司都在思考,如何做95后、00后,甚至10后市场。元气森林公司高层曾表态,他们是一个面向Z世代的公司。从这一点来看,就不难理解为什么元气森林会让自己背负上“伪日系”的标签,因为这是元气森林有意为之的公司定位和营销方式。

饮料红海中的“日系网红”

从产品来看,元气森林抓住了几个有成长空间的大品类:气泡水、即饮茶、奶茶,用赤藓糖醇这种代糖物生产出了“零糖”概念的饮料,满足了年轻人对健康和口感的双重追求。

饮料产品的生命周期可以分为初创期、上升期、成熟期、衰退期,有饮料行业人士告诉《财经》记者,在便利店里,元气森林是上升期产品里销售额最高的。

按照上半年公布的前五个月6.6亿元销售额的数据来计算,上半年元气森林大概销售掉了2000万标箱饮料。和饮料巨头可口可乐各单品的销量比较,2000万标箱这个数字虽然排在后面,但绝对是一个可以持续发展下去的数字,如果元气森林能够保持快速增长的势头,那么对于饮料巨头来说已经是威胁了。

元气森林不忌讳自己被称作“伪日系”。据《财经》记者了解,元气森林公司内部在成立之初就明确提出了“日系”的方向,从产品内容、名称包装到营销,全方位使用“日系元素”,给消费者植入元气森林是“日系品牌”的印象。

元气森林公司名Genki Forest就用了日文的“元気”的发音,公司里“哈日”的年轻员工非常多,他们看动漫,喜欢去日本旅游。在元气森林的招聘过程中,会日语、了解日本文化是加分项。

举一些元气森林多被诟病的“伪日系”例子:元气森林的产品包装上使用了 “気”这样的日文汉字,还将日语中“牛乳”(牛奶)的“乳”字放在其奶茶产品的名称中,取名“乳茶”(不过日语中称奶茶为ミルクティー,来源于milk tea)。部分气泡水、酸奶包装上有不少日文字。

也有人认为元气森林在“抄袭”别的品牌:今年新出的茶叶礼盒“燃茶”产品,包装设计、色彩搭配、图样与日本茶叶品牌LUPICIA非常相似。乳茶饮料包装上的小女孩卡通形象也被质疑抄袭了日本食品品牌“不二家”包装上“Peko酱”的形象。

在竞争激烈的便利店货架上,几百种饮料在争夺消费者的注意力,而给消费者留下“日系风”的印象,会更容易让消费者记住,并带来复购。事实证明元气森林的几款产品能够一直待在货架上的醒目位置,包装起了很大的作用。

日本文字,特别是日式汉字,对于中国人来说熟悉又陌生,有不少服饰、食品品牌选择加几个日文字在包装上,以吸引消费者的兴趣。新式茶饮代表品牌“奈雪の茶”在logo、包装上不仅使用了“の”,也使用了奈雪二字的日文发音“Nayuki”。

不过,要求品牌在包装、营销中提升原创性的观点是可以理解的,喜茶运用了“喜”字,茶颜悦色借鉴了成语和中式风格的包装,一些人认为这两个品牌更加具有“中国味道”,营销方式更容易被接受。

因为“伪日系”的声浪过高,可能是担心抨击的声音会影响消费者心理,近来元气森林对包装和营销做了一些调整,例如将“元気森林”改为“元气森林”,去掉了瓶身上的“日本国株式会社元気森林监制”字样。

元气森林被频繁质疑的另一点是其“0糖0脂0卡”的包装宣传。其乳茶产品此前在包装上有“0糖0脂0卡”标识,但乳茶中含有乳糖和结晶果糖,这引发了针对该产品虚假宣传的质疑。最近其乳茶产品包装上的描述已经改为“0蔗糖、低脂肪”。

元气森林是否可以被复制?

虽然遭到了很多质疑,但元气森林的确成为了现象级品牌。饮料业的人士告诉《财经》记者,元气森林做出爆款的气泡水后,整个饮料行业的人都在研究这家公司的模式,并发现这家公司与过往所有大型饮料企业的思路都截然不同。

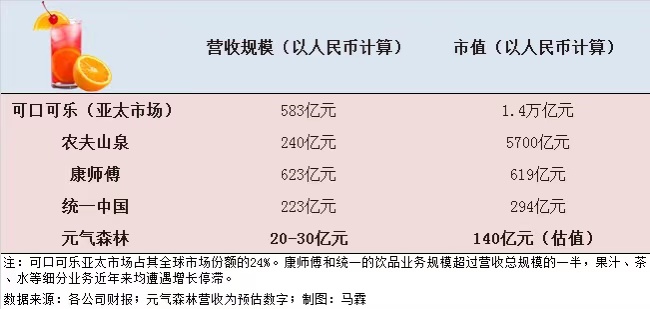

元气森林对外公布过2020年1月到5月的营收为6.6亿元,2021全年营收目标是75亿元,我们推测元气森林2020年营收可能在20-30亿元的规模,可以与大型饮料公司的营收规模做一个比较:

传统饮料企业在过去几十年里,都在走一条大众路线,在商超、便利店、夫妻老婆店等各个渠道都铺货,包装风格也是大众化的,希望所有人都为自己的产品买单。而从渠道选择、用户定位到“日系”营销风格,元气森林都在走一条与年轻人的生活方式匹配的、窄众的路,这和饮料巨头们的传统操作方式是完全不一样的。

虽然也铺了其他渠道,但元气森林专耕的是便利店渠道,用户画像定位在价格敏感度低、注重健康和消费新鲜度的年轻白领和学生。上述饮料业人士表示,现在整个行业都在思考,能否学习元气森林的模式,用“减法”思维做成一笔生意。

和前述泡泡玛特的潮玩赛道不同,元气森林所在的饮料领域已经是竞争非常激烈的红海市场,而饮料产品也并没有特别高的科技含量,调制出一个普遍受认可的口味也不算非常难,那么为什么目前只有元气森林一家创业公司,在众多饮料巨头中突出重围呢?

其实元气森林的异军突起,和创始人唐彬森有足够的资金、资源方面的原始积累有很大关系,在这方面,元气森林和瑞幸此前快速崛起的原因是相似的。

唐彬森在做元气森林以前,已经有多年游戏、互联网创业经验,以及消费品投资经验,曾投资过咖啡、啤酒、饮料、便利店等,具备较充沛的创业资金和做饮料行业的资源,大多数创业公司不具备这种基础。曾有元气森林经销商告诉《财经》记者,作为最早代理元气森林的一批经销商之一,他选择代理元气森林,虽然也因为产品有新意,但也有人情因素,算是做了一个比较大胆的决定。

其次,大公司的产品线非常广,需要将所有资源分配给各个品牌,相对谨慎,也没有那么灵活,元气森林本来产品就不算多,可以将资源集中在一个潜力最大的产品上。

2020年,元气森林的营销重心向年轻人关注的综艺节目拓展,首先冠名《我们的乐队》节目,还将品牌名植入颇为“洗脑”的歌曲里。当《乘风破浪的姐姐》火爆时,元气森林又找到选手之一的张雨绮代言,后又赞助了《元气满满的哥哥》,独家冠名了2021年B站跨年晚会。在以上节目中,元气森林集中火力赞助推广的都是气泡水这一主力产品。

一位元气森林前员工告诉《财经》记者,唐彬森是一个在营销推广上敢于花费大手笔的人,这沿袭了此前他做“列王的战争”“开心农场”等游戏的方式。“广告要做大,仿佛全世界年轻人都在消费这款产品。”

B站的跨年晚会独家冠名至少是上亿元级别的投入,张雨绮参加《乘风破浪的姐姐》节目时,商务合作的报价也是特别惊人的数字,但元气森林舍得去投。“凡是年轻人熟悉的东西,我都植入元气森林的形象,不管你买或者不买,你至少对品牌已经有认知了。”上述元气森林前员工说。

元气森林也在微博、B站、小红书上做大量推广,合作的生活类、动漫类博主数量迅速扩大,只要有一点名气,有粉丝黏性,就可以合作,大概一周新增6-8个十万级粉丝以上的博主,一天增加数个粉丝数量小的博主。

泡泡玛特和元气森林已经建立起了不错的品牌基础,下一步会如何,取决于它们的策略如何制定,如何延伸产品线,与之前的产品做衔接和平衡。泡泡玛特需要打造下一个Molly和Labubu,元气森林同样面临“下一个爆款在哪里”的问题。

泡泡玛特已经是所处行业的龙头,考虑更多的是如何延续公司自身的增长,而元气森林所在的饮料行业是红海,外部竞争更激烈。饮料本身是高替代性、低价值快消品,稳定期之后就是衰退期,曾经火过的统一小茗同学、阿萨姆奶茶、康师傅冰糖雪梨、雀巢茶萃都昙花一现,饮料的下一个爆点在哪里,对所有人来说都是难题。

目前元气森林火起来的“气泡水”“燃茶”“奶茶”产品来自其饮料事业部,酸奶事业部所出的“北海牧场”等酸奶产品在这个阶段看起来是失败的,在市场上几乎悄无声息。而其“外星人”能量饮料产品也并不突出。更何况,在元气森林的带动下,已有大量玩家进入气泡水领域,市场竞争激烈程度激增。

唐彬森几个月前在经销商大会上曾表示,2021年会是元气森林的“产品大年”。据《财经》记者了解,最近元气森林会推出1.24L大瓶装气泡水,以及PET瓶包装的能量饮料,未来也可能推出酒类产品。

中国的经济发展到一定阶段,年轻人开始追求虽然“无用”,却能够带来美好体验的产品和服务,需求也越发碎片化,如何向年轻人持续提供价值,是泡泡玛特、元气森林这样的公司需要时刻思考的问题。评判这些“看不懂”的公司的起伏成败,也应该遵循这样的逻辑。