“奈雪的精神内核最像星巴克。”这是奈雪的茶(以下简称“奈雪”)创始人彭心公开说过的话。

外界能够看到的是,目前奈雪的打法很“星巴克”。继奈雪的茶、奈雪的礼物、奈雪酒屋之后诞生的新店型奈雪PRO,主打咖啡产品线,强化商务属性,“小店也要把场景延续到底”的精神,更是放大了奈雪的“星巴克情节”。

放眼如今的新式现制饮品赛道,喜茶开出了喜小茶,瑞幸布局自提店,就连星巴克本尊也推出了“在线点,到店取”的啡快业务,奈雪仍坚持强调星巴克式的“第三空间”概念。

近日,奈雪PRO在北京地区开出首家门店。奈雪相关负责人对《财经》新媒体表示,奈雪PRO主打咖啡产品线,注重打造“商务场景”,想测试一下消费者对奈雪卖咖啡的接受度如何。

奈雪PRO被业界视为奈雪重仓咖啡市场的重要一步,也是其此番抢跑上市的重要伏线之一。

在除夕夜递交的那纸招股书中,奈雪PRO承载了未来两年大举扩张的使命:2021年、2022年奈雪计划分别开设约300家、350家新店,其中PRO店预计占比70%。

国信证券近日参考奈雪既有成熟市场进行估算,未来3-5年,在新店模型优化验证以及资金、供应链、数字化等因素配合下,奈雪门店规模有望开出1500家。

这意味着,同样瞄准商务人群的奈雪PRO如果顺利复制、扩张,将在咖啡市场与星巴克直接掰手腕。

目前奈雪已递交招股书,喜茶、乐乐茶、蜜雪冰城等头部玩家的资本化节奏也可能提速,核心区域的门店卡位战将更为激烈。奈雪PRO,会是支撑奈雪快速扩张、实现规模化盈利的种子吗?

抢跑的伏笔

回望奈雪的成长路径,以“网红”姿态登场,近年来一路狂奔,似乎打破了“网红经济”的宿命。

2015年于深圳开出首店的奈雪,如今有超500家门店,仅去年就新开200多家店,会员数接近3000万。从行业竞争来看,奈雪的市场份额达17.7%,排名第二(喜茶占25%)。

奈雪能够走到今天,背后是资本源源不断地输血。

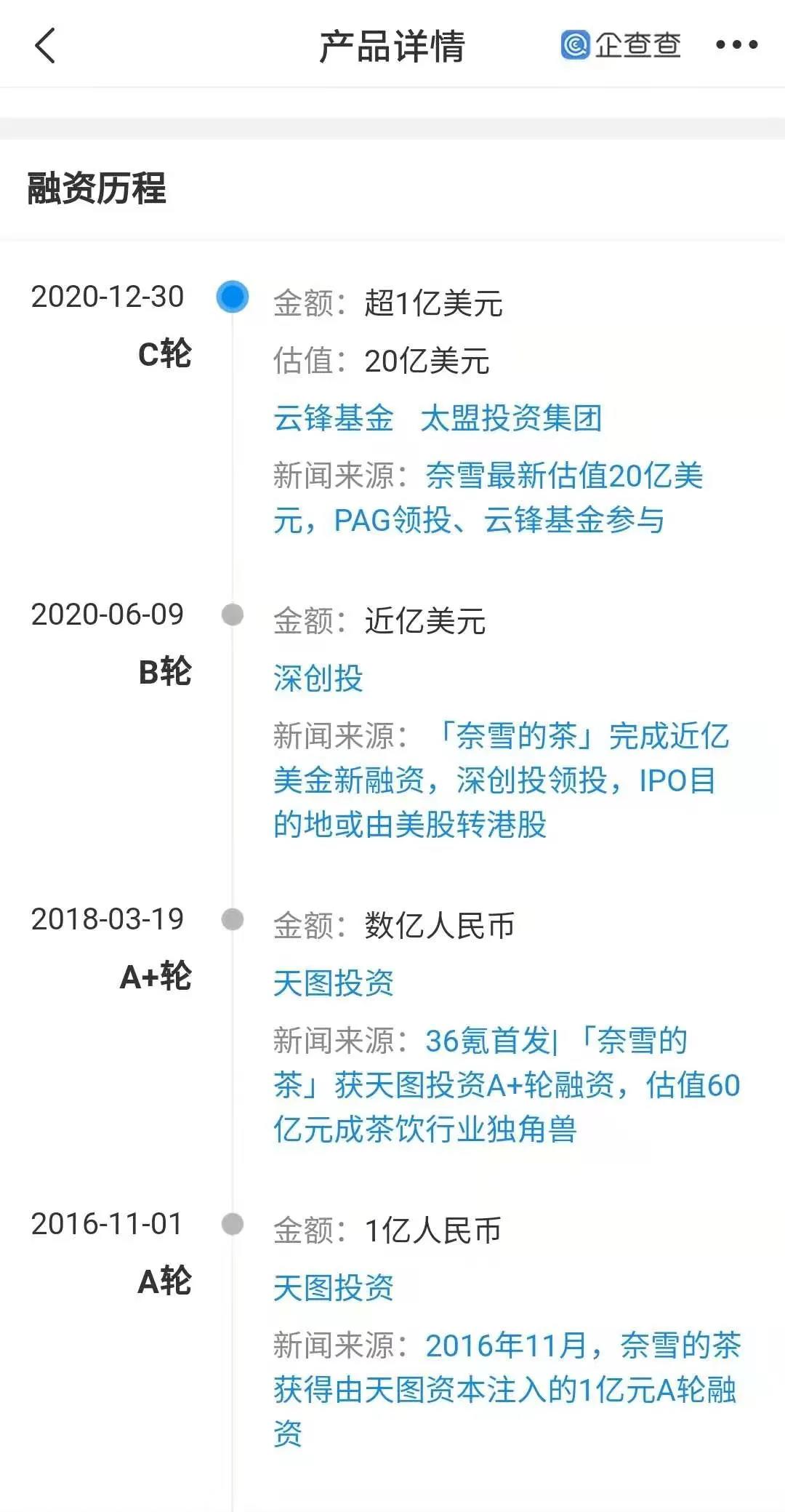

天眼查信息显示,目前奈雪共完成5轮融资,资方有天图投资、深创投、PAG太盟投资集团等。今年1月完成C轮融资后,奈雪估值接近130亿元。同赛道的喜茶,5年内也获得3轮融资,目前估值超160亿元。

奈雪的茶融资历程 数据来源:企查查

频获融资,说明资本市场对新式茶饮行业较看好,但也从侧面反映出这个行业有点“烧钱”。近年来,在核心城市“跑马圈地”已然是喜茶、奈雪的常态,要维持市场占有率,自建供应链提高护城河,都需要大量资金支撑。上市,成为头部玩家们的最优解。

“奈雪此番IPO,或许是对背后诸多投资人的一个交代。”一位投资人向《财经》新媒体分析,夺得“新式茶饮第一股”的意义非凡,不仅能吸引更多资本,还能为其在下半场竞争中掌握更多主动权。

过去一年内,奈雪为冲刺IPO埋下不少伏笔:2020年3月,奈雪天猫旗舰店上线,销售纯茶、茶包等;同年10月,奈雪的水果味无糖气泡水上市,与喜茶的“喜小瓶”在电商平台过招;11月,首家主打咖啡的奈雪PRO落地深圳,将逐步向全国扩张。

从目前奈雪的扩张速度来看,短期内现金流是充足的。但招股书披露的经营情况,打破了外界关于“新式茶饮很暴利”的想象。

尽管门店数量和营收快速增长,但奈雪至今尚未实现盈利。数据显示,2018年、2019年及2020年前三季度,奈雪分别亏损约6972.9万元、3968万元、2751.3万元,主要受新店爬坡期影响,叠加本身融资成本及其他固定成本拖累。

新式茶饮能否盈利的主要因素,还在于订单密度和客单价。近三年,奈雪门店的销售额和订单量呈逐年下滑趋势。客单价方面,奈雪每单平均销售价格达到43.3元,远超行业35元的平均水平,在国内现制茶饮连锁店中属最高。

食品产业分析师朱丹蓬向《财经》新媒体表示,高价之下依然亏本,表明奈雪急需提升成本管控能力。由于现制茶饮工序复杂,有的门店员工多达20个,这让人工成本居高不下。截至2020年前三季度,奈雪单店平均店内员工人数为18.3人。

奈雪的茶朝阳大悦城店有10多个员工 欧阳叶萍/摄

成本管控是奈雪必须迈过去的坎,也是其未来实现规模化盈利的前提。招股书也透露出奈雪急需优化店型的压力:传统大店模型下,如果后续行业竞争激烈,公司也不能及时根据市场变化优化调整,则公司因固定成本较高也可能导致盈利能力改善受限。

降面积、减人员、重数字化建设的奈雪PRO店应运而生。

“斜杠”扩张

北京首家奈雪PRO店近日登录长楹龙湖天街。《财经》新媒体探店发现,奈雪PRO在东1门,星巴克在另一端,各自占据“流量高地”。

这家奈雪PRO店装修呈现代简约风,以明黄为主色调,主打“咖啡+甜点+茶饮”。三三两两的顾客谈笑风生,桌上摆着咖啡和甜点。

长楹龙湖天街奈雪PRO店试运营中 欧阳叶萍/摄

从招股书披露的信息来看,布局奈雪PRO,是奈雪对常规门店模型的自我优化,以实现“轻装上阵”,走“斜杠”扩张之路。

奈雪过往以大店模型为主,门店面积动辄200平方米以上,2019年成熟门店利润率25%,单店投资回收期10-15个月。这显然偏离了奈雪快速扩张的预期,奈雪PRO店在经营面积、人员配置、单店总投入等方面均进行了优化,意在提升经营效率、节约运营成本。

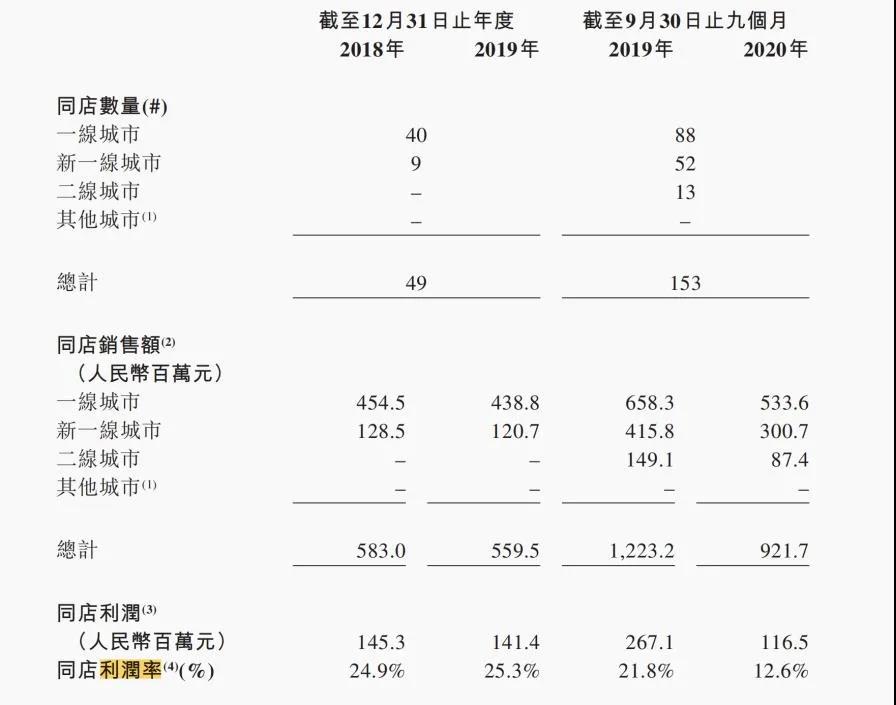

奈雪的茶茶饮店同店销售额和同店利润详情

数据来源:招股书

奈雪市场部人士向《财经》新媒体介绍,奈雪PRO店的日常精品咖啡兼具品质和性价比,定价区间是15-24元,区别于大店模式,面积基本在80-200平方米之间。

值得一提的是,PRO店推翻了过去标准门店“前店后厂”的烘焙产品制作模式,移除现制面包房,在售30款烘焙品均由“中央厨房”统一提前制作。奈雪方面表示,移除现场面包房区域令奈雪PRO店的规模及布局更加灵活,易于挑选门店理想位置及节省建造成本。

根据招股书中的假设,奈雪PRO店的每间投入为125万元,相对低于传统标准店185万每间的投入成本,从而有助于提升其单体投资回报率。

朱丹蓬指出,立志开“大店”的奈雪,即使推出了奈雪PRO店,走得还是重资产路线,对资金的依赖太高。按照招股书中披露的每间奈雪标准店和PRO店的投资成本来估算,未来2年奈雪新开门店的投资总额将达9亿元。

奈雪PRO店的另一个重要使命,是在数字化运营上做加法,在门店店员人数上做减法。

《财经》新媒体注意到,在“中央厨房”预制模式下,奈雪PRO店内还配备了自动煮茶机、急速烤箱等设备。根据招股书预测,PRO店计划精简至标准店型员工人数的50%。综合来看,PRO店的经营效率有望提高。

截至2021年2月5日,奈雪PRO店已开业14家。未来2年奈雪预计新开650家店,奈雪PRO店占比达70%,成为其扩张主力军。

把场景延伸到底

奈雪卖咖啡并非新故事。

“奈雪PRO的孵化逻辑,跟当年瑞幸推小鹿茶的思路差不多。”从事茶饮行业5年的李云松向《财经》新媒体分析,两者都是为了降低居高不下的门店扩张成本,都是为了突破品牌自身的产品边界,以子品牌切入另一大热领域。

正如诸多业内人士所认同的,奶茶与咖啡都不算技术含量很高的产品,企业去另一个火热赛道分一杯羹的打法已是寻常。关键是,茶饮和咖啡已经被证明是好的品类。

据奈雪发布的《2020新式茶饮白皮书》显示,2020年底中国茶饮市场总规模将达到4420亿元,中国咖啡市场总规模将达到2155亿元,茶饮市场规模仍将是咖啡市场规模的2倍以上。

现制茶饮和现磨咖啡之间的“流量抢夺战”也从未停歇。蜜雪冰城2017年推出“幸运咖”,星巴克在2018年开始销售茶饮,瑞幸2019年布局“小鹿茶”,喜茶也注册了“喜小咖”。

和上述品牌一样,奈雪发力奈雪PRO也是基于丰富产品线、进一步扩充覆盖人群的需求。奈雪方面透露,目前咖啡品类在奈雪PRO的销售占比已达20%左右。

彭心说过,茶饮、烘焙、咖啡是奈雪的产品,空间亦被视作自己的产品。无论是此前推出的奈雪梦工厂、奈雪的礼物,还是如今的奈雪PRO,都非常强调场景和体验。

在内部员工看来,这位创始人有着浓厚的“星巴克情节”。奈雪自成立起便对标星巴克,空间层面关注社交需求。

关于奈雪对标星巴克这一点,业界有着不同评说。朱丹蓬认为,“奈雪高估了自己,它自以为自身品牌调性很厉害,可以去跟星巴克相提并论,这从基本战略上讲就是错的。”也有观点认为,在跟随星巴克的程度上,奈雪更像一些。

喊出要做“茶饮界星巴克”愿景的创始人,不止彭心一个,喜茶创始人聂云宸也提过类似论调。

如今,喜茶打出副牌喜小茶,店内供顾客点单、取货的空间仅3-5平方米,“场景”已被无限压缩。而奈雪寄予厚望的子品牌奈雪PRO,依然强调把场景延伸到底。

奈雪市场部人士向《财经》新媒体表示,相较于奈雪标准茶饮店,PRO店虽然面积缩小了,依然注重打造适合商务人群休闲、工作的“第三空间”。在此前诸多宣传中,奈雪标准茶饮店主要是满足顾客的情感、娱乐需求,而奈雪PRO则强化了商务洽谈场景,覆盖场景更加多元。

奈雪PRO店陈列有甜点、瓶装气泡水等 欧阳叶萍/摄

在丰富产品线方面,奈雪的布局也与星巴克颇为相似。星巴克除了咖啡以外,还售卖茶饮、烘焙以及利润更高的周边产品。奈雪PRO店主推7款咖啡,30多种烘焙产品,零售展示区还陈列着茶礼盒、零食、瓶装气泡水等品类。

国信证券研报指出,奈雪聚焦产品与“空间”,且初步形成品牌势能,未来若成功赴港IPO融资,资本支持下公司有望通过快速门店扩张、门店模型优化、供应链整合及数字化转型持续支撑其快速发展。

接下来,奈雪PRO能否优化到位,能否提升其商业化盈利能力,能否顺利扩张和得到更多消费者认可,都需要时间去验证。