当白酒领域上演着“过山车”一般的起落大戏之时,啤酒行业各家上市公司年报或者业绩快报也相继披露。虽然不及白酒关注度那么高,但啤酒也是消费者们聚会的刚需,在度过了2020抗击疫情关键的一年后,啤酒上市公司们表现如何?

中国是当之无愧的啤酒消费大国,近年来,以跑量取胜的啤酒行业已经悄然完成转型,但是否能爆发“第二春”,目前尚且还是未知数。

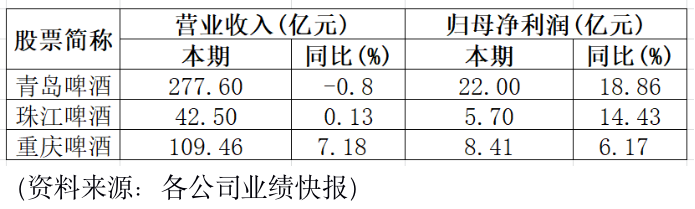

青岛啤酒营收下降,净利润领先

目前已经披露业绩快报的啤酒上市公司有青岛啤酒(600600.SH)、珠江啤酒(002461.SZ)、重庆啤酒(600132.SH),各家表现均有可圈可点之处,华润啤酒(00291.HK)发布了业绩预告。青岛啤酒虽然号称取得了历史最佳业绩,但放到全国范围,在许多方面显示出了一定的差距。

中国本土啤酒企业中,青岛啤酒和华润啤酒是全国品牌,重庆啤酒和珠江啤酒是区域品牌,重庆啤酒立足川渝地区,珠江啤酒立足华南地区。

从业绩快报披露的数据来看,2020年,青岛啤酒实现营收277.60亿元,同比降低0.80%,这是在目前公布业绩快报的三家上市公司中,唯一营收下滑的公司。另外两家公司,珠江啤酒2020年营业收入为42.4亿元,同比微增0.13%;重庆啤酒营业收入增幅最大,为7.18%。

从这三家公司的净利润来,青岛啤酒以18.86%遥遥领先,珠江啤酒和重庆啤酒分别以14.43%和6.17%分列二三位。而暂未公布业绩的华润啤酒在其业绩预告中透漏,2020年公司净利润增幅将达50%以上。

啤酒行业量跌价升

就目前状况看,啤酒行业已进入量减价增的局面,市场格局相对稳定,为各家啤酒企业提高盈利能力提供条件。数据显示,2013年全国啤酒产量产量为4982.79万千升,2017年下滑至4401万千升,2018年则为3812.20万千升,同比下滑了13.4%。

与此同时,中国啤酒市场总消费量在2013年达到5394万千升后便开始下滑,2018年啤酒市场总消费量降至4880万千升(包括大量小型区域性啤酒酿造商)。

进入2020年以来,中国规模级以上的啤酒企业啤酒产量继续下跌。据中国啤酒网统计,2020年前11个月,中国规模以上啤酒企业产量同比下降6.45%至3201.15万千升。第四季通常为啤酒消费淡季,整体来看恐怕难以扭转跌势。而这也对啤酒企业产生影响。

具体来看,2020年,青岛啤酒销售啤酒产品782.3万千升,同比减少2.82%,低于行业整体下跌幅度7%;珠江啤酒表现更是糟糕,2020年完成啤酒销量119.94万吨,较去年同期下降4.65%。

吨价方面,2020年,青岛啤酒销售吨价约为3548元,同比增加2.08%。有券商分析,这得益于该公司不断推进创新驱动和产品结构优化升级,其中纯生、1903、奥古特等高端产品占比持续提升,以及听装酒、精酿等高附加值产品不断发展。

如若放到全国市场,青岛啤酒的差距显现。在行业整体下跌7%的情况下,重庆啤酒却逆势增长,销量增长3%。

重庆啤酒在业绩快报中表示,这主要是因为公司持续实施产品高端化战略,高档及以上产品销量结构占比持续增加,每百升主营业务收入提升4%。其次,该公司积极开展生产卓越化项目和运营成本管理项目,节约了成本费用。最后,在疫情影响下,受国家阶段性减免企业社会保险费政策的影响,公司减少了人工成本支出。同时,该公司采取了积极的成本控制措施,包括减少广告及市场费用等。

青啤高端市场表现乏力

2013年,中国啤酒产量达到了行业高点,大约为5062万千升,至今未被突破。2020年1月-9月,啤酒行业累计销售收入1221亿元,同比下降4.5%;累计产量2813.5万千升,同比下降25.28%。产销量的双下滑已经成为了近几年啤酒行业面临的现实问题。

因此,众酒企想要增加利润,就要走出供给侧改革,从低利润到高利润,从中低端市场走向高端市场,推动消费升级。正如中国酒业协会秘书长兼啤酒分会理事长何勇指出的:“以前大多数人追求‘喝饱’,少部分人追求‘喝好’,更少部分人追求‘好喝’,到以后可能要迎来大面积的人追求‘喝好’‘好喝’,这将给企业、市场带来多大的冲击。”

这也意味着,未来的啤酒行业将出现由量变到质变的转变,国产啤酒高品质化,单品的高附加值将会成为今后的主要趋势。

中信证券指出,中国啤酒高端化拐点已至,这既是啤酒行业发展的必然阶段,也是反复博弈后啤酒龙头公司的必然选择。啤酒市场升级空间广阔,预计未来得高端化者得天下。

从近几年的数据来看,2019年,华润啤酒以市占率31%位居第一,而在高端市场,百威以市占率43%位列第一。

而对青啤来说,不得不面对的是,其在中高端市场表现平平,增长乏力。中商产业研究院数据显示,青岛啤酒的市场份额从2013年的15.4%到2018年16.4%,仅增长了1个百分点。而其竞争对手雪花则增长了2.8个百分点,百威增长3.3个百分点。

本土啤酒企业高端市场“厮杀”

对本土啤酒企业来说,国外竞争对手长期占据高端啤酒市场。而本土啤酒企业也使出了浑身解数去争取高端啤酒市场。

比如,青岛啤酒2020年在山东地区对其旗下经典、崂山系列进行提价、提升罐化率,其罐化率从25%提升至27%附近,并持续优化产品结构。

华润啤酒是国内市占率最高的啤酒企业,拥有诸多知名品牌,有雪花、勇闯天涯SuperX、马尔斯绿等。通过收购喜力,华润啤酒对其高端品牌进行了有力的补充,形成了“4+4”高端产品矩阵。勇闯天涯SuperX、马尔斯绿、匠心营造、脸谱为雪花旗下四大高端品牌,喜力/喜力星银、虎牌、红爵、苏尔为喜力旗下四大高端品牌,定位清晰,品牌知名度高,使得高端化有了坚实的基础。

对重庆啤酒来说,其中高档及以上产品销量占比持续提升,每百升主营业务收入同比增加4%,国宾醇麦及重庆纯生持续抢占重庆中高端市场份额,嘉士伯、1664、乌苏大单品引领全国高端浪潮。

在一片红海中,啤酒企业在高端化进程中如何胜出?中信证券认为,企业要以产品为基,完善产品矩阵,高端树品牌、中端求放量、主流做减法;第二,渠道为王:区域因地制宜,渠道改革赋能;第三,供应链提效。

安信国际认为:从行业趋势来看,高端市场仍保持正增长,2019年高档啤酒销量达到496万千升,同比增长4.3%。他们认为,未来随着各大企业加大对高端产品的资源投入,高端啤酒市场将会加速发展。