医药市场结构正在重塑。医药行业原材料上涨,药价普降,营业成本上升……过去一年,医药巨头华润三九(000999.SZ)的总营收、净利润均迈入下滑通道。

根据3月19日披露的年报,由于受疫情影响,华润三九2020年营收未达预期,同比下降7.82%至136.37亿元;公司归母净利润15.97亿元,同比减少23.89%;基本每股收益盈利1.63元,同比下降23.83%;其毛利率为64.05%,同比下降4.77%。

华润三九在年报中把净利润下跌归因于2019年出售子公司三九医院股权取得投资收益约6.8亿元(税后),剔除上述影响因素,公司净利润同比增长约12%。

主营业务毛利率下降,华东地区营收“失守”

华润三九有两大主营板块,分别是自我诊疗业务和处方药业务。年报显示,自我诊疗业务实现营业收入78.3亿元,较去年微增3.68%;处方药业务实现营业收入51.8亿元,同比下降21.37%。其中,处方药业务板块中抗感染业务受疫情及集采等政策影响下滑幅度较大。

从毛利率来看,华润三九2020年自我诊疗业务和处方药业务的毛利率较2019年分别下降约2%、6%。2019年,上述两大主营业务的毛利率较2018年分别下跌1.5%和2.7%。可见,华润三九两大主营业务的毛利率已连续两年下跌,且同比降幅拉大。

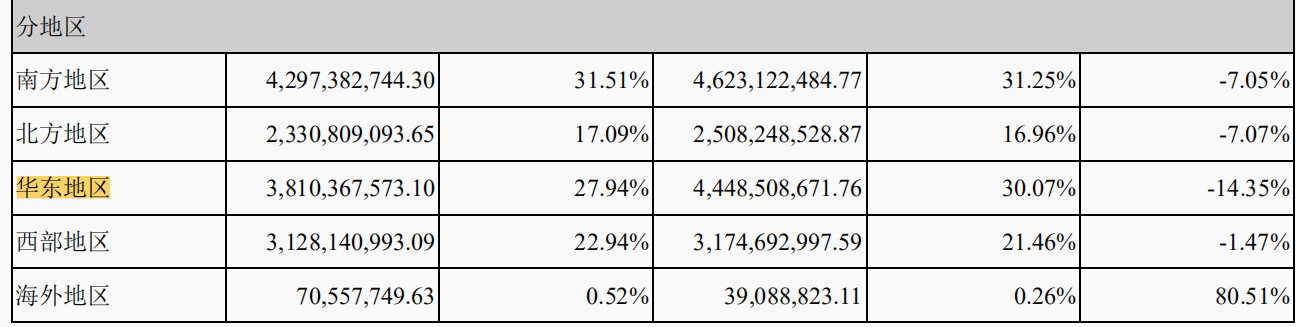

分地区看华润三九的营业收入构成 数据来源:2020年年报

分区域来看,南方、北方、华东、西部四大地区的营收占比和毛利率均呈下降态势。其中,华东地区的营业收入跌幅最大,较2019年下降14.35%至2020年的38.1亿元,在总营收的占比也下降(约27.9%)。

有医药行业人士向《财经》新媒体分析指出,一般而言,华东地区是绝大多数药企的战略布局要地,甚至有华东成为全国医药经济“半壁江山”的说法,市场竞争也尤为激烈。从上述数据可看出,华东地区是华润三九的第二大营收来源地,而该地区的营业收入、毛利率均呈明显下跌,在一定程度上反映了华润三九在华东市场的产品竞争力有所减弱。

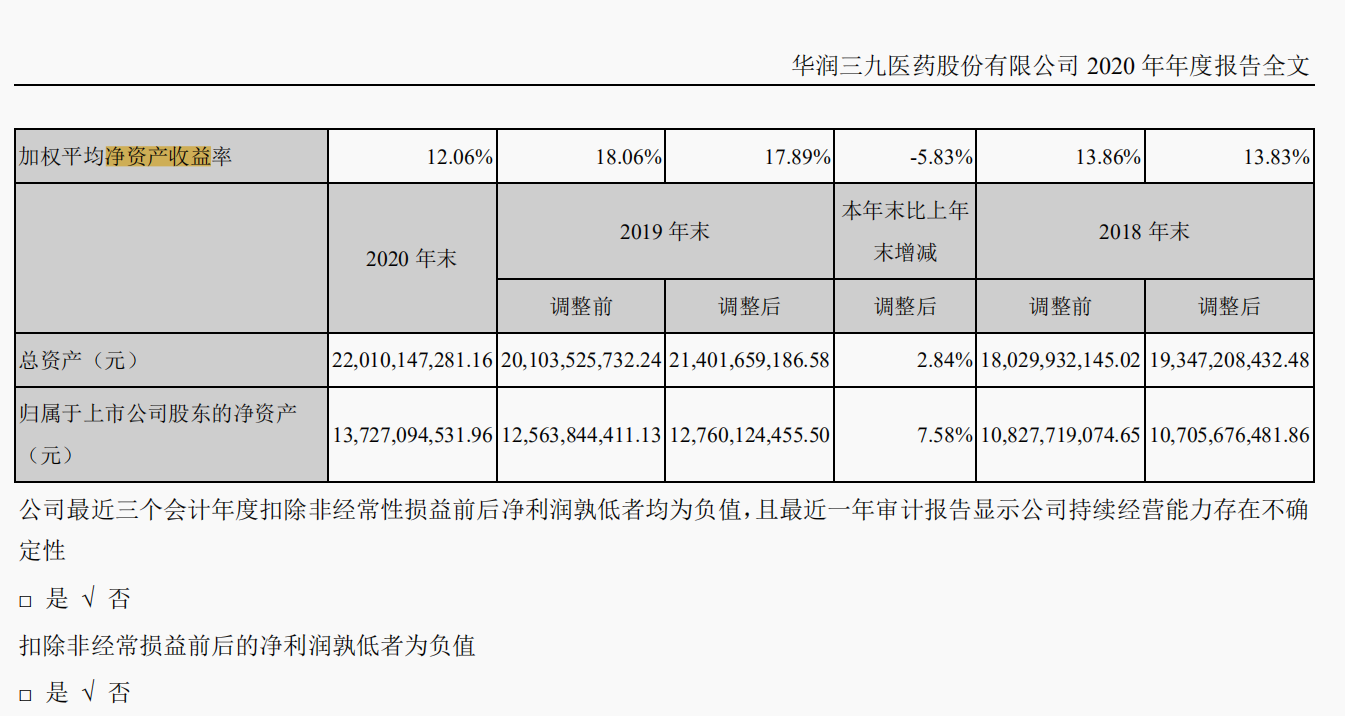

净资产收益率下滑

2020年,华润三九的净资产收益率下滑。年报显示,较2019年末,公司加权平均净资产收益率2020年末降低5.83%,且扣除非经常性损益前后净利润孰低者均为负值,最近一年审计报告显示公司持续经营能力存在不确定性。

华润三九加权平均净资产收益率情况 数据来源:2020年年报

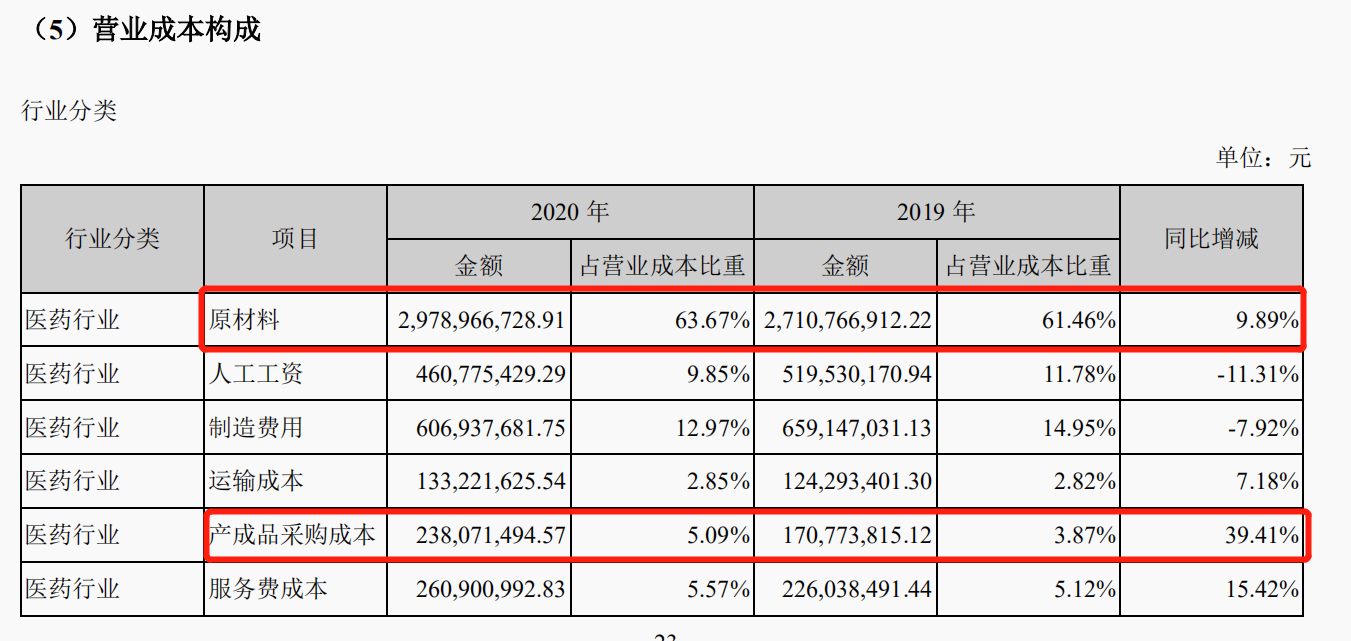

华润三九在年报中提及,公司的发展面临着原材料价格波动、药品降价等风险。2020年,因运输受阻、天气因素等影响,部分药材价格出现一定幅度上涨。如连翘受产区倒春寒影响,减产明显,价格波动较大。另一方面,医保和基药目录产品进入医院需要通过药品招标采购流程,招标采购尤其是药品集中带量采购实施中,降价成为普遍的趋势。

华润三九营业成本构成 数据来源:2020年年报

药品集中带量采购等政策,也可能对华润三九现有业务的盈利能力造成影响。年报显示,通过一致性评价的产品部分抢占原研药市场,但价格的大幅下降也将对盈利能力造成冲击。

对此,华润三九给出的应对策略是:对于已入选国家集采目录产品,通过规模化生产不断降低成本;加快新产品引进及上市进程,积极引进高端制剂的CMO业务,提升产业链整体能力。

华润三九还在年报中披露,为完成2021年度经营计划,公司正常生产经营活动的营运资金需求预计约为12.68亿元。公司预计将发生约9亿元的资本性支出,主要用于已经或即将开展的固定资产项目建设。