2020年新冠疫情的风口,让英科医疗(300677.SZ)稳赚了一笔,短短一年时间内,公司业绩和规模都一路飙升。

年报发布之际,英科医疗(300677.SZ)交上了一份“亮瞎”其他公司眼的答卷:营业收入增长564%,净利润增长3830%,现金流增长2505.62%。这份“别人家的年报”让多少企业眼红,也让多少股民后悔没有早点上车。

不过,英科医疗(300677.SZ)并没有借好年报发布的“东风”,反而在发布年报的当天“推翻”自己的分红预案,股价也随之跳水,由此引发了市场更大的关注度。

从“小透明”到龙头企业

资料显示,英科医疗(300677.SZ)是一家专注于一次性手套的企业,是一次性非乳胶手套的领先供应商。

2017年7月21日,英科医疗(300677.SZ)登陆创业板。上市两年多,英科医疗(300677.SZ)无人问津,被行业内认为增长空间“有限”,且优势地位不突出,是名副其实的“小透明”。

这种情况一直持续到2019年末,直到2020年的疫情改变了这一切。新冠疫情的爆发,给了这家名不见经传的小公司一个巨大的机会, 英科医疗(300677.SZ)业绩也实现了大爆发。2020年全年,英科医疗(300677.SZ)股价累计上涨1428.06%,位居A股涨幅之最,而其股价在2019年末只有16元左右。

业绩增长,业务扩张,英科医疗(300677.SZ)的“胃口”也越来越大。2021年1月29日,英科医疗向港交所递交H股上市申请。

招股书中目前虽并未披露发行价以及募资总额,募资用途却已经列得十分清楚,主要分为产能扩张、投资、产品销售及营销等。

在招股书中,产能扩张占据了很大一部分。主要包括为九江(江西)及安庆(安徽)建设生产基地、越南及其他东南亚国家海外生产基地提供资金,以及在例如德国、美国、加拿大、阿拉伯联合酋长国及日本等建立海外物流中心。

业绩爆发 库存增加

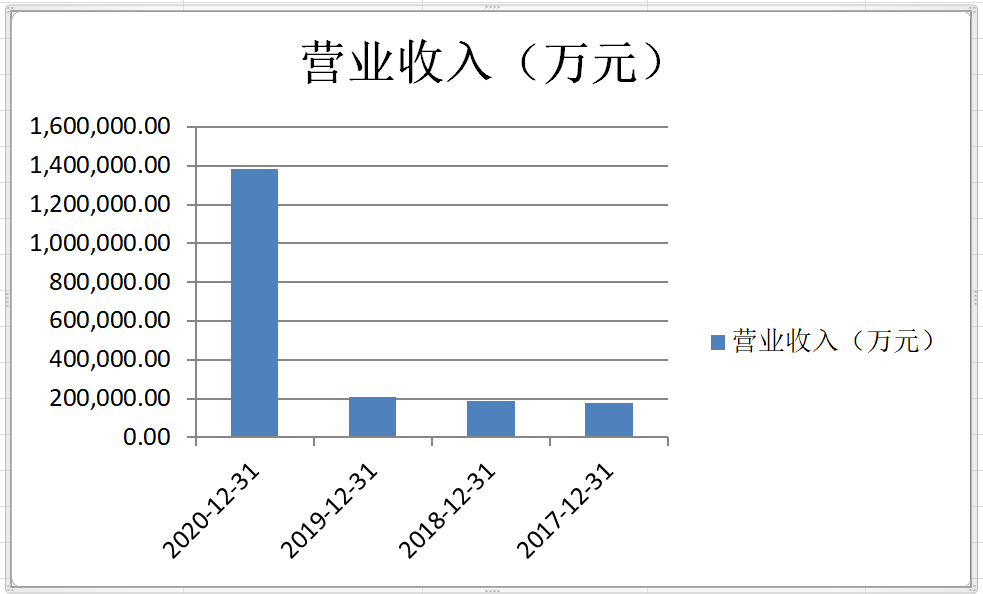

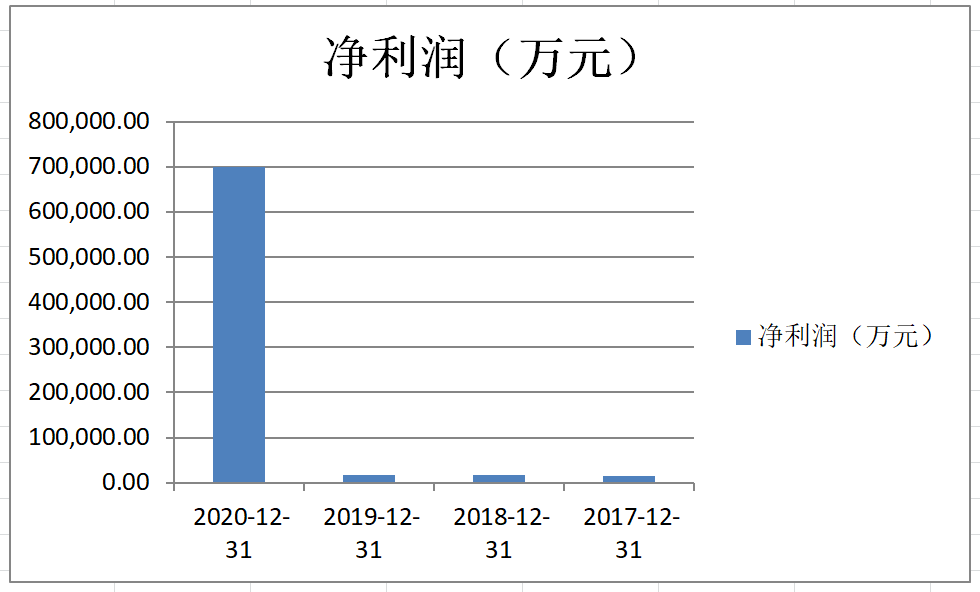

2020年,英科医疗(300677.SZ)的业绩可以说是大爆发。年报数据显示,公司2020年度实现总营收138.36亿元,同比增长564%,归属于上市公司股东的净利润70.07亿元,同比增长3830%,经营活动产生的现金流量净额为85.90亿元,同比增长2505.62%。

从长期业绩看,英科医疗(300677.SZ)在2020年的业绩增长是惊人的,2017年-2019年三年的营业收入都不及2020年营业收入的零头,净利润也都徘徊在1-2亿之间,到2020年,公司净利润直接攀升到70亿元,增幅较2017年末增加了4950%。

在国内外疫情影响下,一次性手套需求激增,整个行业供不应求。公司持续加大生产投入供给全球市场,一次性手套业务量价齐升,实现全球市占率与品牌知名度进一步提升。销售方面,以一次性手套为主的个人防护类产品贡献收入134.5亿,同比增加660.2%;一次性手套销量247.6亿只,同比增加50.3%;同时,报告期内,英科医疗产品外销收入同比增长436.05%,产品内销收入同比增长2789.72%。

从费用端看,2020年,英科医疗(300677.SZ)的费用率同比降低6.70%至8.18%,主要由于公司销售规模扩大所致,其中除财务费用率外,其余几项费用率均有不同程度下降,财务费用率增加主要系汇兑损失增加导致。

不过,作者注意到,2020年,英科医疗(300677.SZ)的存货有所增加,从2020年初的2.33亿元上升到2020年末的8.47亿元,增加幅度为263.5%。就细分来看,存货中的库存商品一项,从2020年初的1.14亿元,上升到2020年末的2.68亿元,增加幅度约为135%。

“高送转”一夜变脸

如此优秀的业绩,英科医疗(300677.SZ)发布分红预案可谓顺理成章。3月15日,发布的分红预案显示:拟以分红派息股权登记日的总股本为基数,向全体股东每10股派发现金股利30.00元人民币(含税),以资本公积金向全体股东每10股转增5股。

不过,时隔一夜,这份分红预案就“变了脸”,理由竟是为了公司的港股上市。3月16日早间,英科医疗(300677.SZ)发布关于调整2020年年度利润分配预案的公告称,为确保公司首次公开发行H股并上市事宜的顺利进行,将2020年年度利润分配预案调整为:拟以分红派息股权登记日的总股本为基数,向全体股东每10股派发现金股利30元。

也就是说,调整后,英科医疗(300677.SZ)年度分红预案仅保留了拟每10股派30元,没有了“转增5股”这一部分。以目前3.52亿股的总股本计算,本次分红需要资金10.56亿元。

可想而知,股民在听说这一消息时的心理阴影。股吧里义愤填膺,“没想到作为一家全球性企业,竟然出尔反尔,不讲信用,昨晚公告称10送5派30,才几个小时就变卦了?”“随意修改已经发出的公告,还有公信力吗?”“到底是分还是不分?”

英科医疗(300677.SZ)此行为也引起了监管的关注。3月16日,深交所向被称为“债茅”的英科医疗(300677.SZ)下发关注函,要求说明年度分红预案制定的审慎性及合规性等。

3月16日晚间,英科医疗(300677.SZ)在回复深交所问询函的公告中表示,调整分红方案是确保公司首次公开发行H股并成功上市。

而对此回复,股民并不买账,“对关注函的回复看似巧妙,实则是对市场、对法治的藐视,对专业的轻视,更是对广大投资者利益的极大漠视。”有人在股吧发表看法。

“利润分配方案‘一夜变脸’导致市场对公司分配方案确定性存在质疑,监管部门的介入进一步加剧了股民的忧虑。并且现在英科医疗股价处于比较高的位置,一旦出现一些异动,公司股价将会出现较大的波动。”富利达基金管理(珠海)有限公司投资总监樊继在接受媒体采访时表示。

“赌博式”扩张靠谱吗?

近两年,借新冠疫情之力,英科医疗(300677.SZ)走上了一条“赌博式”扩张之路。截至2020年末,该企业一次性防护手套年化总产能达360亿只。按2020年上半年的营业收入计算,公司是中国最大及全球第二大的一次性手套供应商,按报告期内的产能计算,公司是中国最大及全球第三大的一次性手套供应商。

进入2021年,英科医疗(300677.SZ)的扩张之路依旧继续。3月1日晚间,英科医疗(300677.SZ)发布公告称,其全资子公司安徽英科医疗拟50亿元投资英科医疗产业园年产520亿只(5200万箱)高端医用手套项目。该项目计划开工时间为2021年,计划竣工时间为2023年。预计至2022年1季度,一次性手套年化总产能将达到1200亿只。

东北证券分析,到2025年,英科医疗的年华总产能有望超过3000亿只,届时公司市场份额将从目前7%提高至20%以上,成为全球最大手套生产商。

在二级市场,随着业绩的增长,英科医疗(300677.SZ)的股价并没有一路上涨,而是呈现出“过山车”一样的行情。截至3月23日,英科医疗(300677.SZ)股价较2020年1月1日增长900%,较2021年1月1日下跌1.34%;2021年1月21日,英科医疗(300677.SZ)迎来大涨,市值首次突破千亿,成为淄博首家市值过千亿的上市公司。

好景不长,此后英科医疗(300677.SZ)股价出现震荡下跌,在A股市场出现震荡调整期间,尤其是“抱团股”大幅回调,英科医疗(300677.SZ)也没能幸免,市值在短短的两个月内缩水360亿元。

就在英科医疗(300677.SZ)分红变脸的当天,股民不满的情绪也反应在了股价上,早盘盘中即跌10%,午盘收跌至7.44%;3月16日截至收盘报181.00元,下跌8.59%,成交额27.83亿元,换手率6.52%,总市值637.53亿元。英科转债也随之下跌,截至3月16日收盘,英科转债报2026元,跌12.7%,从3月16日到3月23日,英科医疗的股价跌幅为16.21%。

而随着新冠疫苗的接种,疫情逐渐接近尾声,英科医疗(300677.SZ)大规模产能投放后能否消化令人担忧。

对此,医疗行业分析师陈乔姗认为,中国疫情控制后,口罩,医用手套等防护用品的市场增长来自于出口,鉴于国外疫情控制不佳,以及疫苗推广的空白期,需求量仍在增长阶段,至少一年后才会看到需求下降的趋势。

各大券商研报也均持乐观态度。银河证券认为,根据Frost&Sullivan数据,英科医疗(300677.SZ)目前已经是国内最大,全球第三大一次性手套供应商,在供需缺口长期存在的情况之下,公司具备装备集成、技术研发、区位成本等优势,业绩有望维持在高位水平。