编者:

产业链供应链不仅是疫情下制造业各行业竞争的制胜要素,更是国家资源配置能力的体现,是维持经济稳定和加强社会韧性关键。当前,产业链供应链的稳定性与竞争性已被提到国家战略安全的高度,成为国家的重点工作任务之一。

佛山工业体系齐全,产业链供应链的厘清、补齐短板和锻造长板,对于未来制造业发展至关重要,亦关乎到佛山经济发展的韧性。《财经智库》针对佛山现有的优势成熟行业以及具有发展潜力的八个行业,即高端数控机床、塑料加工和注塑机、工业机器人、陶瓷及陶瓷机械、有色金属加工、智能家电、动力电池、氢能的产业链供应链展开了调研。

《财经智库》携手八个行业的资深专家,着眼于全球和中国的产业链供应链情况,挖掘佛山 “卡脖子”问题,探讨佛山如何突破,如何升级,并基于上述研究完成了《全球变局下的佛山重点行业产业链供应链调研报告》的写作。《财经智库》将陆续发布报告文章,以飨读者,并希望对中国制造业高质量发展,构建和优化“双循环”格局有所裨益。

——《财经智库》

一、佛山智能家电产业概要及在中国的地位

1、中国智能家电产业概况

中国是家电生产大国,据Wind和产业在线数据,2019年我国空调产量达到1.89亿台,家用电冰箱产量达到7320万台,彩电产量1.74亿台,家用洗衣机产量6738万台,微波炉产量7064万台。据工信部数据,2019年全国家用电器行业营业收入16027.4亿元,同比增长4.3%;利润总额1338.7亿元,同比增长10.9%。

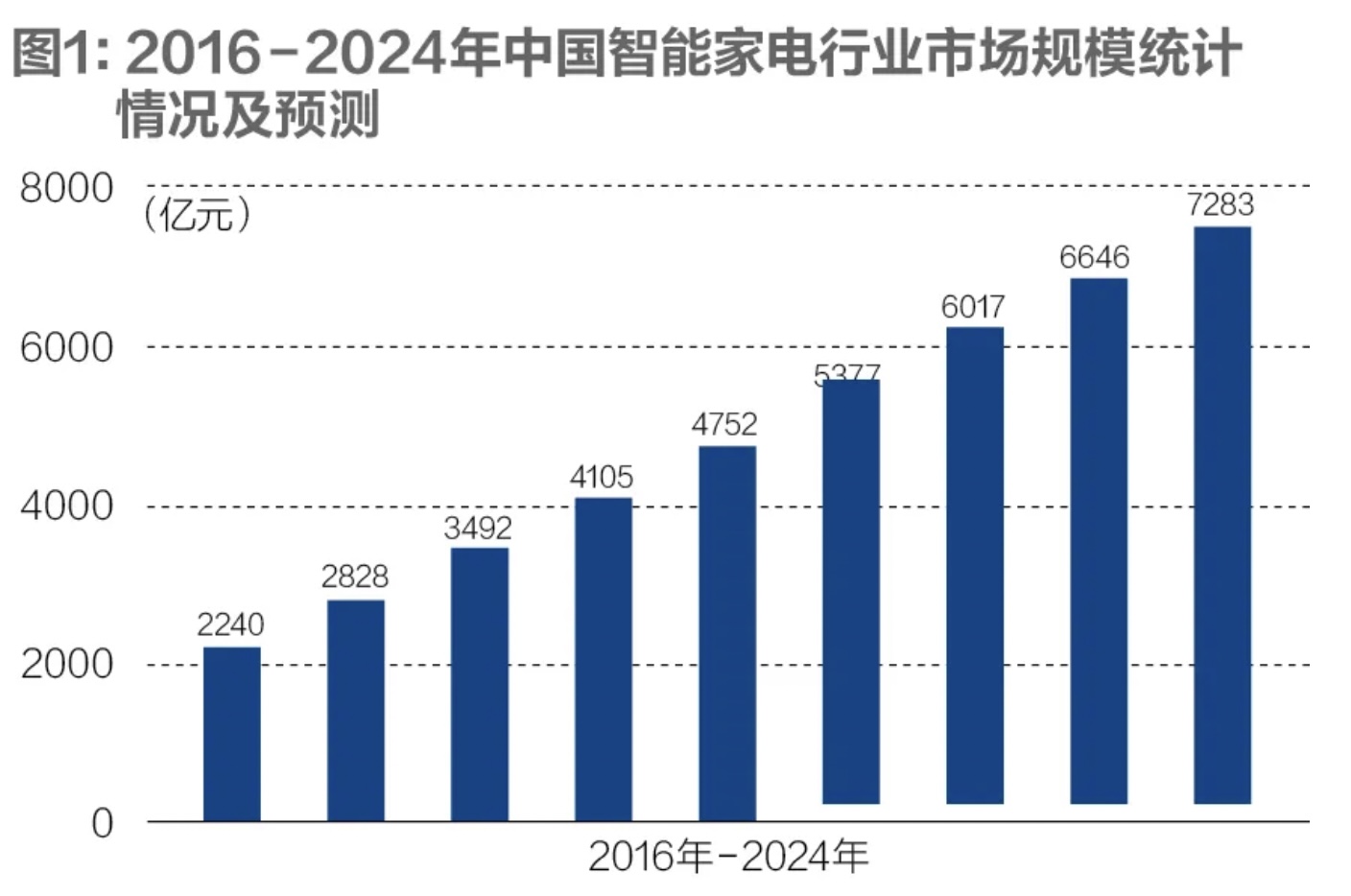

在智能家电领域,2018年我国智能家电市场零售额达到3492亿元,市场规模庞大,预计到2024年,随着政府引导、技术成熟、互联网和物联网的快速发展,以及各层次品牌的高度参与,中国智能家电市场规模将突破7000亿元。

智能家电的研发主要由头部企业引领。据Sixlens数据,截至2020年1月,我国家用电器行业的59家上市公司共有33756件授权发明专利,发明专利授权数量前3名的公司分别是美的集团、格力电器和海尔智家,所对应的发明专利授权数量分别为12272件、8475件、3584件。从研发投入看,美的集团、海尔智家、格力电器2019年研发投入分别达到100亿元,60亿元和67亿元。

2、中国智能家电产业在世界的地位

中国是全球第一大家电制造国,也是第一大家电贸易国。根据中国机电产品进出口商会的数据,2018年中国家电产量规模占全球份额接近60%,贸易规模占全球份额超过30%。根据中国家用电器协会估算,2018年中国生产的空调、空调压缩机、微波炉在全球产量的比重保持在70%-80%,冰箱压缩机比重约为60%-70%,冰箱/冷柜、洗衣机比重约为50%-55%,中国家电的制造大国地位依然稳固。根据联合国数据分析,2018年中国家电产品在全球家电出口市场份额仍保持在38%左右,其中大家电约31.4%,小家电为46.4%。

中国家电产业目前已经建立起了配套体系和上下游供应链体系,形成了较完整的家电制造工业体系。从价值链来看,我国家电企业在价值链的各个环节均有占位,主要仍分布在增值率较低的加工制造环节。Euromonitor数据显示,在中国出口的空调产品中,自主品牌仅占32%,剩余七成左右仍是贴牌代工。但在头部企业如美的、格力、海尔等带领下,我国家电企业已逐渐向价值链上增值率更高的部分如研发设计、品牌营销等环节进发。

在家电制造领域,我国已有数十家企业如海尔、美的、海信、TCL、格力、创维、长虹、康佳、格兰仕、方太、老板等跻身世界知名品牌。据Statista数据,2019年全球家电企业销售额排名Top5的企业中,中国家电企业美的、格力分别以399亿美元和288亿美元的销售额包揽前两席,美国企业惠而浦、德国企业伊莱克斯、法国企业赛博集团分列第三、四、五位,销售额均为美的集团的一半及以下。

据知识产权产业媒体IPRdaily与incoPat创新指数研究中心发布的“2019年全球智慧家庭发明专利排行榜(TOP100)”,2019年1-11月,海尔以1243件发明专利位居第一名,美的、格力分别以939件、826件发明专利排名第二和第三。该榜单统计的专利主要集中在智慧家庭生态系统,包括智慧家庭控制系统搭建以及智能家电等设备之间互联互通、人机交互、全面控制等技术领域。从事该领域技术研究的企业主要来自美国、中国、日本、德国、法国、韩国和瑞典等国家或地区,包括海尔、美的、格力等老牌家电行业公司,也包括三星(Samsung)、小米、高通(Qualcomm)、苹果(Apple)、华为等消费电子及通信公司。

3、智能家电产业链主要链环

智能家电是将微处理器、传感器技术、网络通信技术引入家电设备后形成的家电产品,它作为智能家居的组成部分,具备与所在住宅或其他住宅家电、家居系统等设施互通互联实现智能家居功能的能力。

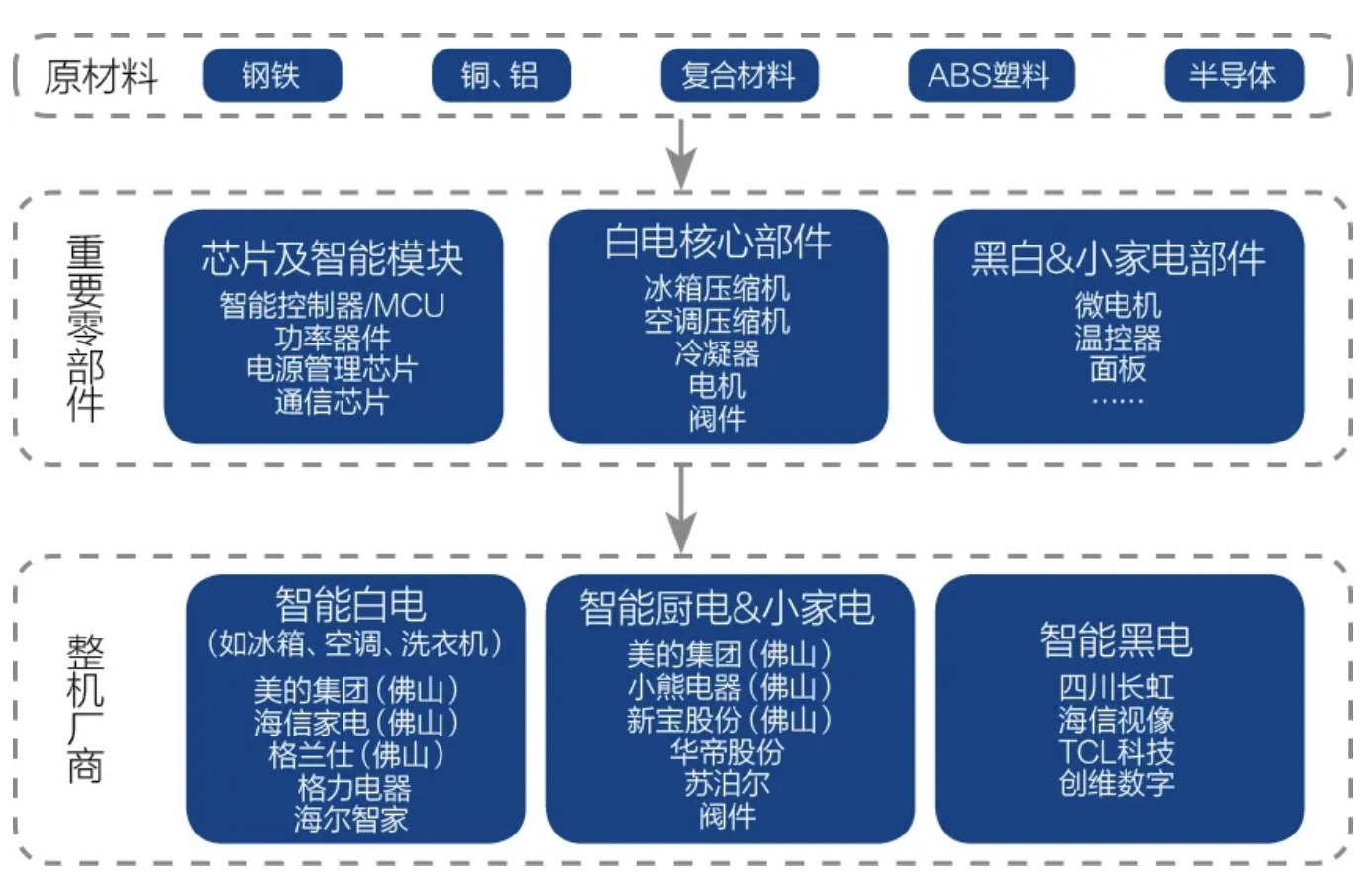

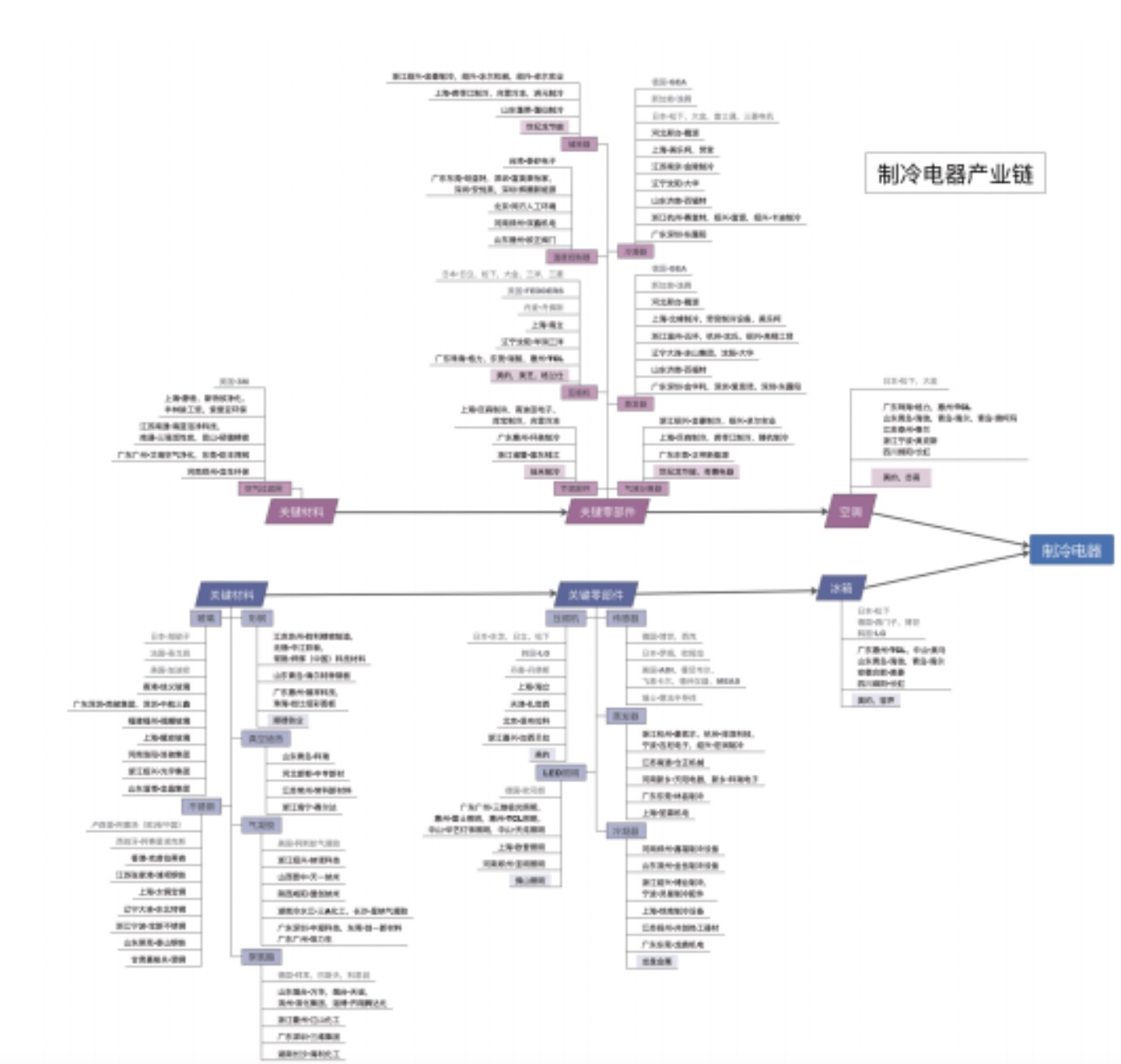

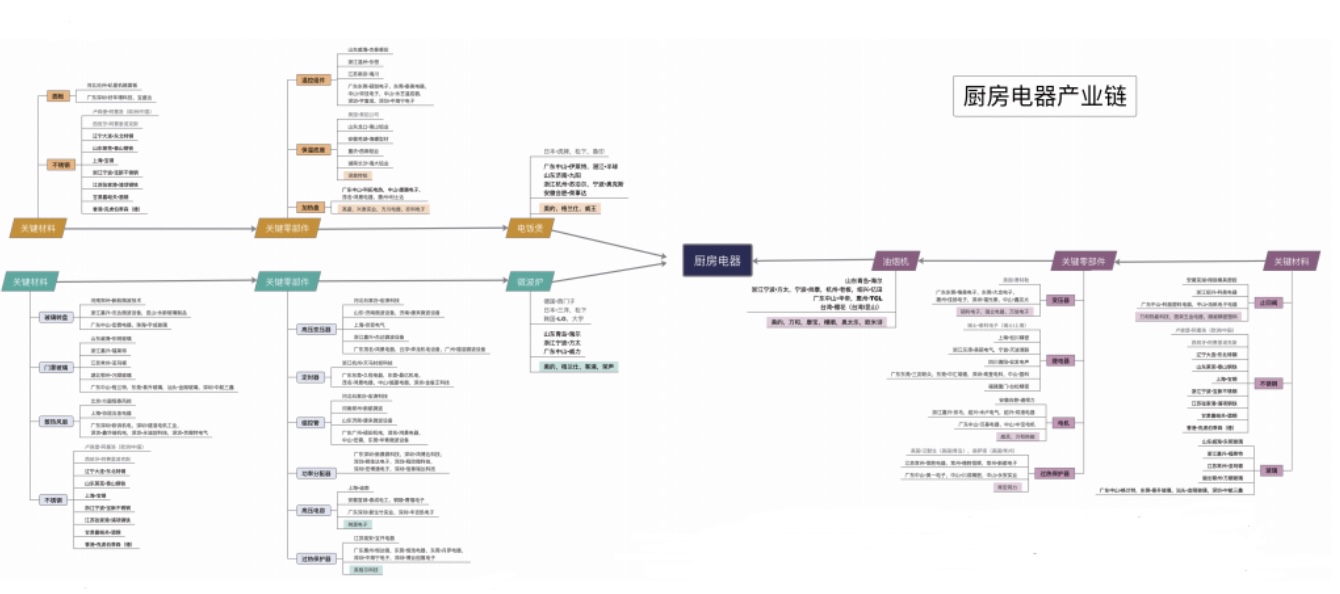

由于智能家电应用了智能化技术,上游需要相应的元器件、信息技术等作为支撑,其产业链相较传统家电来说更为复杂。在传统家电的原本产业链之外还会涵盖芯片、传感器等元器件以及通讯模块(WIFI、蓝牙和ZigBee)、智能控制器等中间件;系统及技术支持则包括AI技术、通信服务商、云服务平台及操作系统等。下游则是家电整机生产厂商。其中较为关键的零部件主要有智能芯片(包括MCU芯片、功率器件、电源管理芯片和通信芯片等)、白电的压缩机、电机等。

4、佛山智能家电产业在全国的地位

顺德是国际级家电生产基地,拥有完整的家电产业链条,形成了以美的、格兰仕、东菱凯琴、万和、万家乐等一批本土龙头企业为领航,80多家亿元级以上企业为支撑,3000多家中小型家电生产及配套企业集聚的产业格局。顺德不仅是全球最大的微波炉、燃气热水器、电热水器、抽油烟机供应地,也是全国最大的空调、冰箱、消毒碗柜、电饭煲、电风扇、小家电的生产基地之一。

得益于本地培育出的美的、格兰仕、容声、科龙等大型家电企业与完整的家电产业链条,佛山市在价值链上的占位较为完整,无论是研发设计、加工制造还是品牌营销均有涉及。

二、佛山智能家电产业及其产业链供应链基本情况

1、佛山智能家电产业供应链分析

智能家电企业涉及上游芯片等核心部件,供应链格局正在发生变化。中国家电企业也不例外,在国内未来大量的智能终端产品对存储芯片有庞大的需求。在空调领域,美的跟格力比拼空调“造芯”,预测五年内实现家电变频功能的核心零部件IPM模块的产值冲击10亿元。美的集团家用空调的变频驱动IPM模块已经实现量产,年产值达1亿元;IPM业务一边自主发展,另一边与中芯国际集成电路制造有限公司、华润微电子股份有限公司(华润集团旗下企业)、芯恩(青岛)集成电路有限公司、三安光电股份有限公司、扬州扬杰电子科技股份有限公司等合作,美的已开始布局IPM模块内部的半导体芯片的自主研发设计等。

芯片是高投入、高技术、高风险行业,家电企业反攻上游芯片,一是为了解决“卡脖子”的项目,让核心部件和技术更加自主可控;二是为了迎接物联网时代,抢占智能家居的入口。当前国内应用在各个行业的芯片超过3万种,但基本都是来源于国外的核心技术。未来家电要联网,预计联网设备将超过500亿个,每个家电的需求都有所不同,需要将边缘计算和本地传感器有弹性地利用起来。站在物联网的角度重新审视家电业,家电企业增加了多个可以扩张的维度。

目前,家电行业外的华为、小米等也已搭建了自己的物联网生态,像华为Hi Link联盟覆盖上百品类、千余产品,而天猫、京东、苏宁等互联网电商平台也在构建自己的生态,欢迎家电厂使用它们的智能模块。家电龙头企业涉足上游芯片、模组和系统,希望自己掌握智能电器的用户数据和运营数据,实现多产品、多场景的扩展,从2C延伸到2B、从产品延伸到服务,避免未来成为单纯的硬件制造商或“代工厂”。不断优化佛山智能家电产业的供应链,全面提高制造业在多层次经济波动中的应对能力,有利于促进我国制造业提升产业链韧性,真正实现制造业的高质量发展。

2、佛山智能家电产业链的完整性及其缺项、短板、卡脖子环节

(1)芯片及智能模块等领域存在“卡脖子”问题

整体来看,国内家电MCU、电源管理、连接芯片、功率器件等产品已经具备一定的产业基础,并在中低端家电和小家电中实现规模化应用,但产品技术和国际先进水平差距仍十分明显,中高端家电芯片的国产化率仍然较低,以美的、海信为首的佛山家电企业目前虽已开始积极开展向上游芯片、存储等零部件的布局,但完成追赶尚需时日,现阶段“卡脖子”风险仍存。

智能控制器/MCU领域:中高端MCU芯片进口依赖度较高

智能控制器是为完成特定用途而设计实现的计算机控制单元,是内置于各类仪器、设备、装置或系统的关键电子部件,它一般以MCU芯片(Microcontroller Unit,即微控制单元)或DSP芯片(Digital Signal Processing,即数字信号处理)为核心,依据不同功能要求辅以外围模拟及数字电子线路,并置入相应的计算机软件程序,经电子加工工艺制造而形成。

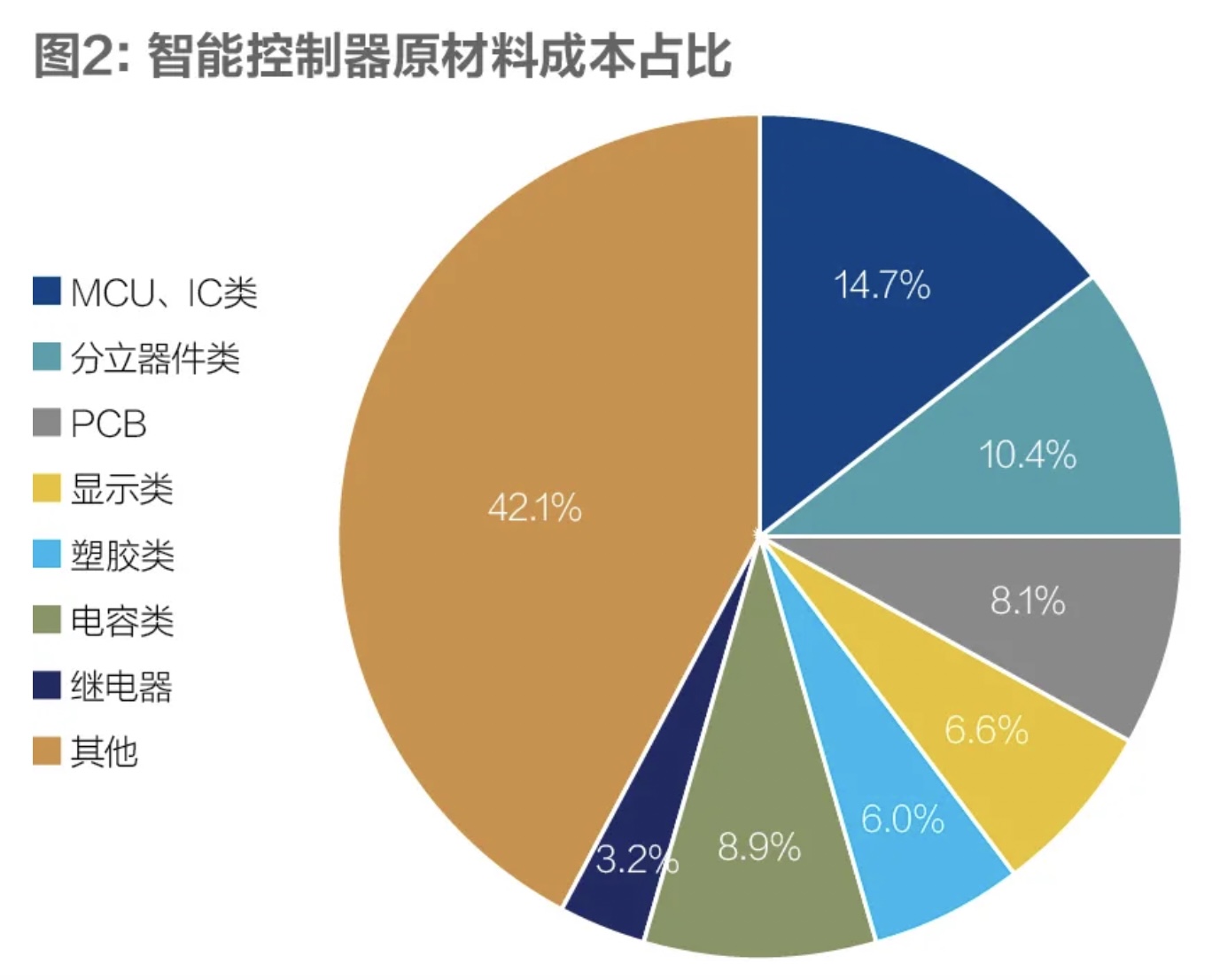

智能控制器原材料成本较为分散,其中成本占比较高的主要有IC芯片(家电控制由于处理信息的需要较少,一般不需采用CPU等高端处理器,采用MCU即可)、电容器、PCB板(Printed Circuit Board,即印制电路板)、三极管及接插器件等。原材料中除PCB外其余都是标准化产品,可以批量采购,通常MCU由下游客户指定,控制软件由智控器企业自行开发写入MCU。

目前国内智能控制器的生产厂商主要有三类企业,专业智能控制器厂商、OEM代工厂以及家电整机厂。规模较大的国内智能控制器厂商主要有:深圳拓邦股份有限公司、深圳和而泰智能控制股份有限公司、代傲电子控制有限公司、英维思自动化控制系统有限公司、益技欧电子器件(中国)有限公司、金宝通电子(深圳)有限公司、英唐智能控制股份有限公司、朗科智能电气股份有限公司、无锡和晶科技股份有限公司、深圳贝仕达克技术股份有限公司、厦门华联电子股份有限公司、广东瑞德智能科技股份有限公司、振邦智能科技有限公司,各地家电整机厂也有一些配套的小型加工厂。

智能控制器业内产能较为分散,仅在长三角和珠三角地区形成较明显的产业集群。广东省内有深圳拓邦股份有限公司、深圳和而泰智能控制股份有限公司、英唐智能控制股份有限公司、朗科智能电气股份有限公司、广东瑞德智能科技股份有限公司、深圳飞安瑞科技股份有限公司、金宝通电子(深圳)有限公司、厦门华联电子股份有限公司等企业的产能布局,其中瑞德智能为佛山本地的智能控制器生产商,拓邦股份是佛山本地企业美的在智能控制器上的供应商之一。

在MCU芯片领域,智能家电需求的芯片主要是更高端的32位芯片,但国内MCU产业由于起步较晚,产能集中在中低端,8位MCU占比50%左右,16和32位MCU占比分别为20%左右,仅极少数厂商可量产32位MCU产品。因此智能家电在中高端MCU芯片的环节上进口依赖度较高。

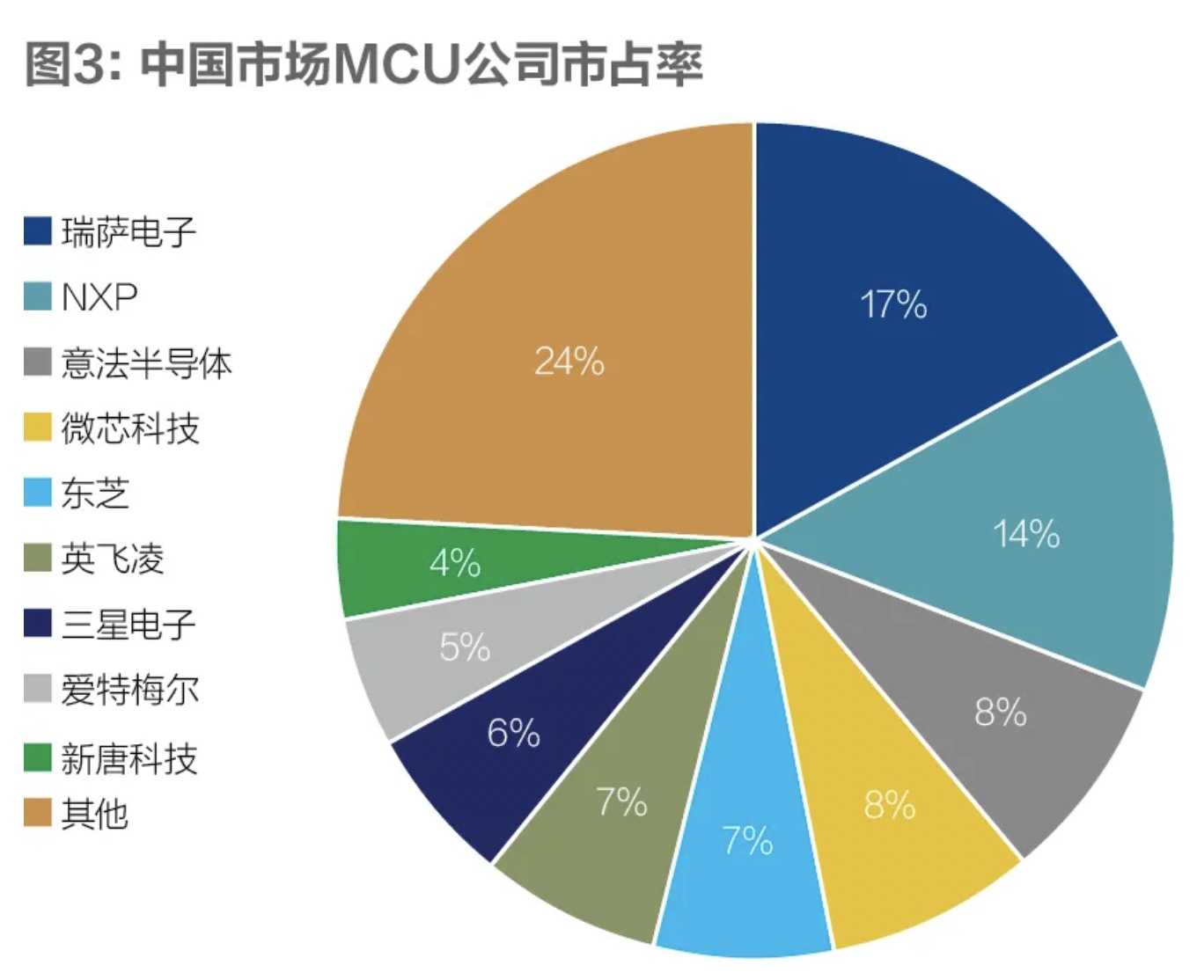

全球中高端家电芯片基本被瑞萨、恩智浦、意法、德州仪器、英飞凌等国外企业垄断,这些企业产品线丰富齐全,能提供整体家电芯片解决方案。在32位MCU芯片领域,前五大企业瑞萨、恩智浦、意法、英飞凌、德州仪器占据了近80%的市场份额。

尽管国内家电芯片企业取得一定进展,中颖电子股份有限公司、上海灵动微电子股份有限公司等企业在应用于豆浆机、微波炉等领域的MCU芯片市场中份额领先,头部厂商如中颖电子股份有限公司、北京兆易创新科技股份有限公司等在较广泛应用于白色家电的32位MCU产品上也开启了国产替代的步伐,以兆易创新的GD32F350和GD32E230产品为例,其产品规格和性能可适用于手持吸尘器控制板和变频洗衣机上。

但从家电行业整体情况来看,国产芯片应用比例不到10%,整体竞争力相对偏弱。此外PCB、电容电阻等元器件虽实现了不同程度的国产替代,但高端领域在一定程度上仍需进口。在空调、冰箱、油烟机上最常用的SOI电机控制芯片,全球目前只有东芝和英飞凌有生产能力,国内整体没有制造能力。

佛山本地的龙头家电企业如美的、格兰仕等近年来也逐渐向上游芯片领域突破。

美的集团在2018年12月成立了间接控股子公司上海美仁半导体有限公司,是由专家运营的无晶圆半导体公司,规划年供应能力为1.2亿颗芯片。集团董事长兼总裁方洪波表示,美的旗下的美仁半导体公司,在顺德、重庆、上海有业务布局,主要的核心研发团队在上海,在重庆的封装工厂已经规模化生产。美仁半导体开发、有完全自主知识产权的芯片,已经大面积应用在美的产品上,未来还将推向市场化。

2020年1月,格兰仕在顺德控股成立了广东跃科技有限公司,首期将投资100亿元在顺德建设开源芯片基地,自主研发适用于智能家电、智能家居的开源架构RISC-V的芯片模组,并计划2021年初流片AI芯片。

格兰仕芯片的战略合作伙伴、跃科技另一个投资方赛科技有限公司发布了全球首款基于RISC-V开源架构的人工智能视觉处理平台“惊鸿7100”,并已制成芯片,可用于智能家居、智能家电、智能监控、工业机器人。

但截至目前,美的、格兰仕的芯片产品规模化均尚未完成,产能存在缺口,仅能满足企业自身的部分需求。

功率芯片:国产替代进行中

家电的功率管理主要使用IPM(智能功率模块)芯片。

从佛山本地企业来看,美的IPM生产线,在产能和技术方面已经比较成熟。2014年,美的成立重庆IPM工厂,2015年IPM产能突破百万枚/年,2017年,开发出IPM代工厂,进入“自制+代工”的发展模式。截至2019年,美的家用空调的变频驱动IPM模块已经实现量产,并延伸至冰箱、洗衣机领域,年产量可达540万枚,IPM模块年产值已达1亿元,计划五年内产值冲10亿元。目前,美的已有IPM模块的相关自主知识产权,并开始布局IPM模块内部的半导体芯片的自主研发设计。

美的的IPM生产也依赖与其他国内知名芯片厂商如中芯国际集成电路制造有限公司、华润微电子有限公司、芯恩半导体科技有限公司、三安光电股份有限公司的合作,美的IPM研究室中常年有芯片厂商代表驻扎,其中三安光电负责联合开发,中芯国际负责代工生产。

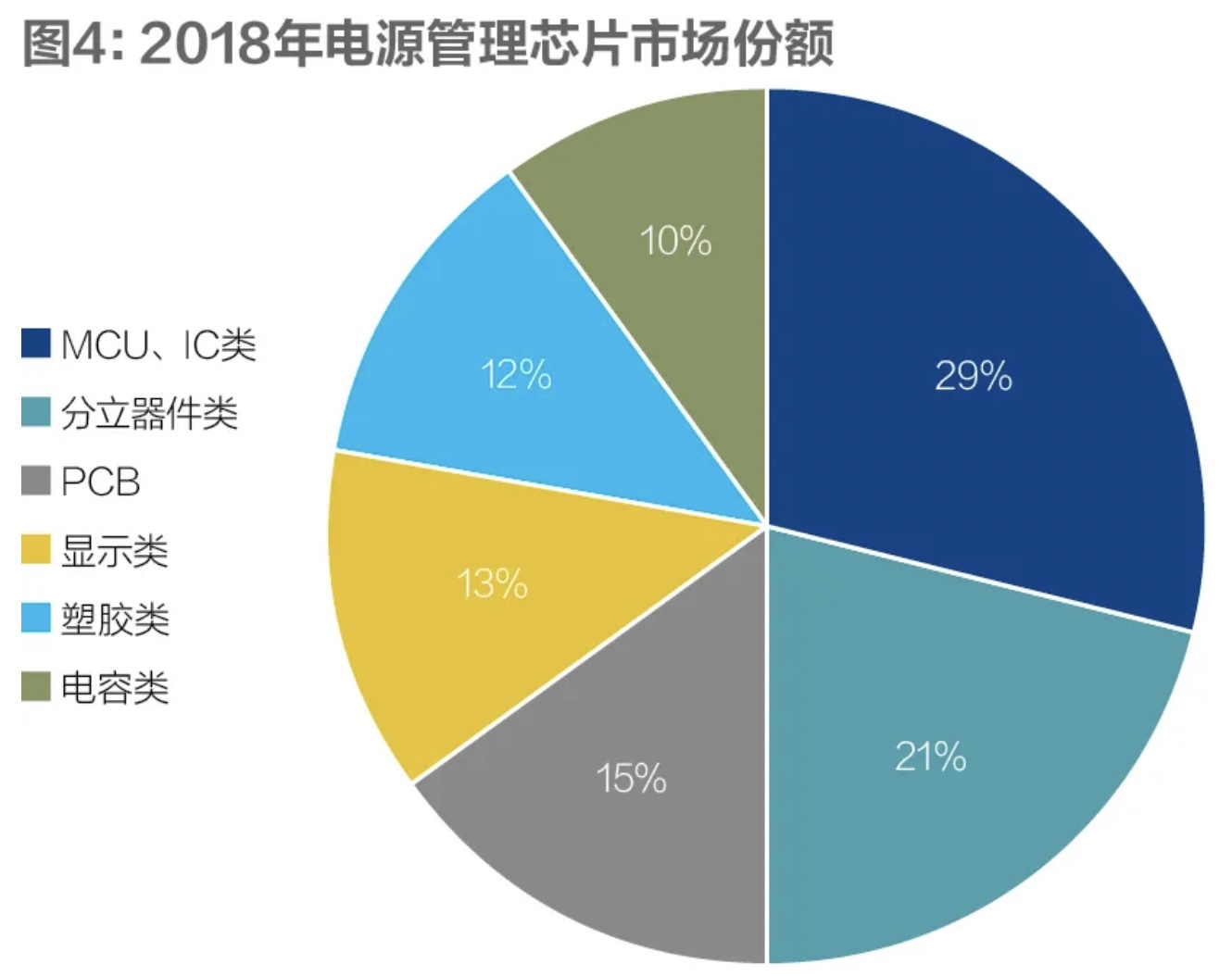

电源管理芯片:长期由进口产品主导

电源管理芯片负责电子设备所需电能的变换、分配、检测等管控功能,是电子设备中的关键器件,智能家电中主要使用的芯片包括AC-DC芯片、DC-DC芯片、栅驱动芯片等。

中国电源管理芯片市场长期由进口产品主导,从2018年市场份额来看,前五大厂商德州仪器、高通、ADI、Mxaim、英飞凌均为欧美企业,且占据绝大部分市场份额,日、韩、台资企业也占据一定份额,国内企业占比较为分散且总体市占率较低,国内排名前五的厂商分别为芯朋微电子股份有限公司(0.47%)、士兰微电子股份有限公司(0.97%)、上海贝岭股份有限公司(0.23%)、富满电子集团(0.29%)、圣邦微电子股份有限公司(0.5%)、晶丰明源半导体股份有限公司(1.13%),差距明显。

不过目前电源管理芯片领域国产替代也已有初步突破,国内厂商如芯朋微已有低功耗AC-DC电源芯片系列、高集成AC-DC电源芯片系列、高耐压宽输出AC-DC电源芯片系列等面向智能家电芯片的主打系列产品,并成为美的的供应商之一。

(2)智能家电之间的难以达到互联互通问题

(3)高速电机的软、硬件控制技术、叶轮设计技术等都是国内技术短板,亟待突破并赶超国外先进水平。

三、完善佛山智能家电产业链供应链的建议

1、佛山发展智能家电产业补链、强链和解决“卡脖子”环节的建议

佛山智能家电产业目前还没有达到顶峰期,仍处于爬坡的阶段,这意味着佛山智能家电产业在向产业链更高端转移的过程中仍存在提升的空间。因此,根据佛山智能家电产业的缺项、短板、卡脖子环节在广东省内和国内其他地区的生产企业情况,提出以下建议:

(1)广佛同城,协同发展。合力突破“卡脖子”技术,形成“点”的突破;补齐全产业链,形成“线”的提升;智能家电行业培育龙头引领,实现“面”的展开,点线面整体协同推进。充分利用广州半导体产业100家相关企业,涵盖芯片设计、封装测试、终端应用、装备材料、芯片服务以及相关领域高校科研院所,特别是集中了一批国内集成电路细分领域龙头设计企业,推进佛山芯片制造产业发展。

(2)建立开放式物联网大数据平台,形成以用户为中心的智慧家庭生态圈。以提升用户智能化体验、满足市场消费升级需求为方向,大力发展以智能化、网络化、节能化技术为特征的新型智能家居终端产品。支持集成电路、新型显示等产业与系统整机(终端)协同发展,补齐产业链核心基础环节。支持基于大规模定制的智能制造整体解决方案,提升家电产业智能制造水平。

2、加强智能家电产业关键技术研发的建议

(1)佛山产业所缺乏的关键技术及主要企业掌握情况

鼓励家电制造转型升级,尤其是智能家电核心关键零部件。例如,针对家电领域高速电机技术研究与应用,是传统家电制造关键部件制造必需的技术,却长期被国外企业卡脖子;基于航天、军工、仿生学等新型跨界降噪技术在家电领域的研究和应用的研究,则对提升家电产品的性能有着不小的帮助。此外,家电控制芯片的国产化替代和应用研究、AI家电关键技术研究及应用则是当前不少大型家电龙头企业纷纷在发力的智能家电的关键技术,将对推动传统家电进一步实现智能化操作有着重要作用。

根据智能家电产业发展需求,结合数字化、智能化的发展趋势,大力引进培育芯片设计制造、传感器研发生产、AI人工智能系统开发企业。鼓励国内外芯片设计制造、传感器研发生产、AI人工智能系统开发企业在顺德设立独立法人企业,对正常运行一年以上的,给予重点支持。

积极引进科研力量,精准支持高端芯片攻关项目。政府应与企业、科研院所、高校三大创新群体形成分工协作、密切配合、协同创新的合力攻关局面,在政府资助方面给予持续创新动力。依托研发平台,聘用国际高层次人才;重视对人才的人文关怀,打造科技领域品牌,提升人才的归属感,鼓励科研人才本地创业。

(2)完善佛山建筑卫生陶瓷产业链供应链的建议

重点加强基础性、关键性技术研究、突破核心技术的瓶颈,掌握更多具有自主知识产权的核心技术;要进行原创性和颠覆性技术研究。

要进一步梳理和开展“卡脖子”关键零部件、材料研究攻关,重视产业链的协同创新,实现产业链的安全可控;同时要进行战略性前瞻技术研究,在家电前沿科技领域进行布局,如人工智能技术、智能化场景解决方案等,推进大数据、区块链、边缘计算、物联网的集成应用,提升未来竞争力,构建引领型、原创型技术先发优势。

佛山可重点支持企业进行以下领域的技术攻关:

国内在智能家电控制芯片技术领域长期处于空白,芯片基本依赖进口,核心技术被外国控制,中美贸易战将长期持续,芯片有可能会被禁售;

针对传统降噪技术在改善家电噪音方面已经力不从心,必须研究新型突破性技术,大幅提高家电噪音控制水平;

以家居场景痛点为中心,通过AI技术的研究,让家电具备可感知、能思考、自我迭代,更加主动、精细、人性化的为用户服务,努力促使中国家电行业在全球家电智能化领域占领制高点;

电子电路环保治理中卡脖子的关键问题,在电子电路行业具有普遍意义;

国内对家电风机气动性能和噪声的研究起步较晚,缺乏系统的研究方法和对风机复杂流动、噪声机理的深入认识;

高速电机的软、硬件控制技术、叶轮设计技术等都是国内技术短板,亟待突破并赶超国外先进水平。

依托国家或省级层级资源支持,解决只依靠佛山自身力量难以解决的核心技术问题。

依靠佛山自身力量难以解决的问题主要凸显在以下两个方面:之一,如何实现智能家电之间的互联互通;之二,智能家电产品中的精密元件需要进口,如何攻克精密元件核心技术,实现替代进口,例如高端芯片、智能家电、智能家居的开源架构RISC-V的芯片模组、用在洗碗机核心部件中的干簧管等,希望列入省部级政府重点支持项目助推智能家电产业高质量发展。

(作者为中国电器院副总工程师、华南家电研究院院长)