市场公认的白马股、快递行业龙头顺丰控股(002352.sz)突然业绩爆雷,4月9日开盘即跌停。截至发稿报72.72元/股,跌10%,总市值3313亿元。

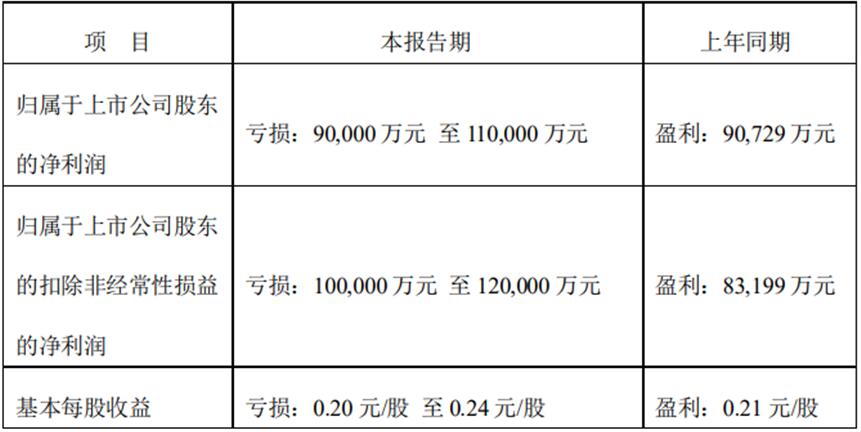

4月8日晚间,顺丰控股对外发布公告,在量件保持高增长的情况下,公司一季度净利润却遭遇亏损。预计第一季度净亏损9亿到11亿元,去年同期盈利9.07亿元;扣非净利润亏损10亿至12亿元,上年同期盈利8.32亿元;基本每股收益亏损0.20元/股至0.24元/股,上年同期盈利0.21元/股。

受上述消息影响,顺丰控股股价创近8个月新低,市值较高点蒸发超2000亿元。

针对净利大幅亏损,顺丰控股主要列出了下列五点原因:

其一,公司正处于新业务拓展关键期,为扩大市场份额,打造长期核心竞争力,公司继续加大新业务的前置投入。

其二,因去年疫情导致速运多环节出现产能瓶颈。为保障时效和服务稳定性,公司从去年四季度开始增加临时资源投入以承接增量,致使去年第四季度和今年第一季度成本承压。同时,公司自去年第四季度开始加大资本性开支投入。

其三,基于大规模的陆运产品业务量,公司重新审视各业务线的资源投放,全面融通速运网络、快运网络、仓储网络及加盟网络场、线等资源,旨在搭建更加专业和更具规模的营运网络,构建服务竞争力,提升客户体验。

其四,公司第一季度给予一、二线在岗人员补贴创历史新高,经营成本在短期内攀升。

其五,由于同行在部分区域春节不打烊的安排,分化了部分散单业务,时效件中散单业务增长低于预期;公司于今年4月推出特快及新标快产品,此次升级预计将为时效件增长带来新的动能。此外,特惠专配业务量增长迅猛,下沉市场电商需求旺盛,导致存量客户中的经济型业务增长较快,公司电商件毛利承压。

回看顺丰控股2020年年报,实现营业收入1539.87亿元,同比增加37.25%;归属于上市公司股东净利润73.26亿元,同比增加26.39%;扣非净利润为61.32亿元,同比增加45.74%。实现每股收益1.64元,同比增长24.24%。

此外,顺丰控股2020全年实现件量同比增长68.46%,远超行业整体增速的31.2%,市占率提升至9.76%,较上年提升2.15个百分点。

《财经》新媒体注意到,顺丰控股2020年年报发出后,今年3月份,东北证券、山西证券、西南证券、国信证券等多家机构发布研报,给予顺丰控股买入评级,认为业务量增速领先行业,看好公司业绩稳健增长。浙商证券、太平洋证券甚至给出增持评级。

关于顺丰控股股价的下一步走向,截至4月9日11点40分,同花顺App上有5609人参与投票,71%看跌,仍有29%看涨。

谈及顺丰控股的股价表现,资深投行人士王骥跃对《财经》新媒体分析,股票跌停只是因为亏损超预期,亏损是由于今年激烈的价格战以及众多复杂因素。顺丰在去年四季度业绩便不及预期,所以年报公布后股价持续低迷,而圆通、申通、韵达早就跌幅惊人。“这是市场竞争的阶段性结果,在价格战结束前资本先回避不确定性风险而已,并不是说公司出了什么问题。跌停对企业经营影响不大,但对顺丰再融资影响较大,融资价格会受影响,摊薄比例会提高。”

王骥跃建议,在价格战有结束迹象之前,快递股票最好还是先回避。但顺丰、韵达这种行业龙头还是值得持续关注的。