“10000元借1天利息低至3元”“等额本息借款,月利率最高2%”…… 近年来,网贷产品宣传中对贷款利率的表述五花八门,“低日息”变“高年息”的障眼法,消费者常被误导。部分平台展示贷款年利率时,不计入或少计入中间费用,使实际利率要远高于合同利率,由此引发的变相高利贷等问题颇受关注。

终于,“伪装”要被撕开了。3月31日,央行在官网发布公告,要求各贷款机构严格公示产品利率情况,并明确了IRR计算贷款年化利率的强制性和合规性。

按公告要求,所有从事贷款业务的机构,在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率,并在签订贷款合同时载明,也可根据需要同时展示日利率、月利率等信息,但不应比年化利率更明显。贷款年化利率应以对借款人收取的所有贷款成本与其实际占用的贷款本金的比例计算,其中贷款成本应包括利息与各类费用。

《财经》新媒体近日查询28家已开业持牌消费金融公司信息发现,部分机构明确标出了年化利率区间,不过仍有不少平台仅在页面提示最低年化利率,具体数值需要根据消费者的个人综合评分申请成功后产生。有的贷款页面上年化利率未直接显现,需要消费者点击特定图标和内容后方能看到,还有部分平台未公示年化利率。

目前28家已开业持牌消费金融的年化利率和逾期罚息有多高?《财经》新媒体对此做了盘点。

利率披露程度不同,最高逼近36%红线

《财经》新媒体实测后发现,目前各持牌消费金融公司对一年利率的表述有所不同,有年利率、年化利率和年化综合息费率三种说法。

据悉,年利率是指按年计息的利息与本金的百分比;年化综合息费率是年贷款利率和年客户服务费率的总和。年化利率通常是指通过产品的固有收益率折现到全年的利率,最新央行公告要求,“贷款年化利率应以对借款人收取的所有贷款成本与其实际占用的贷款本金的比例计算,并折算为年化形式。贷款年化利率可采用复利或单利方法计算:复利计算方法即内部收益率法;采用单利计算方法的,应说明是单利。”

《财经》新媒体注意到,当前持牌消费金融公司的贷款利率基本都采用差异化定价,部分需要用户实名认证后提交额度申请,通过后根据用户的贷款额度、征信情况、还款风险等匹配专属利率。

其中,湖北消金、中银消金、盛银消金、平安消金、陕西长银消金、捷信消金、幸福消金、金美信消金、北银消金等多家平台在宣传时披露出具体的贷款年利率区间、年化利率区间或年化综合息费率区间。在中银消金、晋商消金、北银消金、捷信消金官网页面上,无需消费者注册申请,平台直接专设产品价目表或利率收费表,对不同产品的利率情况详细说明。

图片来源:《财经》新媒体自制

但宣传时,仍有不少平台仅对外公布最低年化利率或上限,日息、月息的宣传词仍居明显位置。甚至一些平台在公示信息中仅披露贷款额度、对象、用途等信息,《财经》新媒体联系客服后才对具体年化利率方面有所了解。

例如,招联消金、中邮消金、蒙商消金、长银五八消金、四川锦程消金、中信消金、杭银消金、哈银消金、苏宁消金,这几家平台在官网或App页面宣传时仅对外展示最低年利率或最低年化利率,并未看到直接的区间范围。苏宁消金在App首页置顶位置宣传“年化利率8.9%起,借1000元日利息低至0.25元”。对于上限,尚诚消金称年化利率最高不超过24%,一些平台则直接用不超过法律允许的界限等描述进行模糊化处理。

《财经》新媒体盘点后了解到,28家持牌消费金融公司的年化利率主要在7.2%-24%范围内,最低的是中信消金的7.2%;部分平台最高利率突破24%界限,逼近36%红线。

尽管蒙商消金在宣传中称年利率10.8%起,合同利率却可能高出不少。黑猫投诉平台上,一位蒙商消金贷款用户出具的蒙享金借据截图显示,其在2020年11月29日分12个月贷款18000元,等额本息,综合年化利率高达35.64%。一位海尔消金贷款用户提供的合同截图显示,其贷款月利率为2.4%,一次性借款手续费率为3%,借款综合年化利率为35.02%。

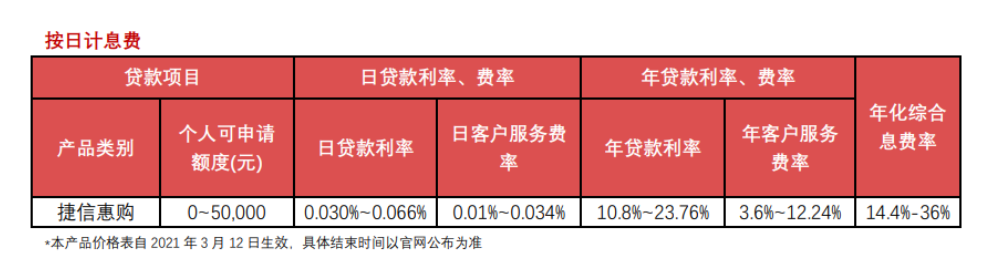

此外,捷信消金的捷信惠购产品年贷款利率最低为10.8%,范围为10.8%-23.76%,但披露的年化综合息费率为14.4%-36%。北银消金轻松付产品年化综合息费率为0%-36%,轻松贷产品年化综合息费率为10%-36%,上限均逼近36%红线。

图片来源:捷信消金官网

注意是否已覆盖服务费、手续费

除了已明确披露综合费率的平台,其他平台公示的年利率或年化利率是否已覆盖相关费用,需要消费者在贷款时仔细查看贷款合同或问清工作人员。

对比多家持牌消金公司页面的贷款说明不难发现,在收取利息之外的客户服务费、消费分期手续费、提前还款手续费方面,各平台表现不同。

《财经》新媒体从中原消金客服处了解到,用户可在申请额度通过后查看个人专属日利率、年利率,再决定是否继续借款,贷款过程中平台不收取利息外其他任何费用。

蒙商消金客服介绍,其年化利率低于36%,只有利息,没有其他任何费用。每位客户的计费方式都一样,但根据个人情况系统给出的利率结果不同。盛银消金的工作人员也称,申请循环贷款不收取任何其他费用,正常还款只收取贷款利息,如果逾期会产生罚息。

招联消金客服称,好期贷贷款过程中并不收取中间服务费,但可能会收取提前还款的违约金,具体是否收取以页面显示为准。逾期贷款的罚息利率是在借款合同载明的贷款利率水平上浮50%,不违约的话不收取该费用。

中银消金官网页面宣传贷款年化利率低至9.125%。详细的利率及收费公示表则显示,利息对应的年化利率为9.125%-23.9%,消费分期手续费对应的年化利率为12%-24%,提前还款手续费为提前还款本金的2-3%,逾期违约金为逾期时贷款余额0.01%/日-0.02%/日。但中银消金同时也称,以上费用类别并非每个产品、每位客户都会涉及到,具体以贷款合同为准。

图片来源:中银消金官网

晋商消金官网上的产品价目表显示,部分产品免收提前还款手续费,部分产品按提前还款金额的1%收取。罚息利率方面的收费方式也不相同,有产品按正常利率收取,有产品按照日利率0.1%收,有的产品按照贷款利率上浮50%按日计收。

《中国人民银行关于人民币贷款利率有关问题的通知》中对于逾期罚息有相关的规定,逾期贷款的罚息利率是在借款合同载明的贷款利率水平上加收30%-50%,借款人未按合同约定用途使用借款的罚息利率,在借款合同载明的贷款利率水平上加收50%-100%。超过该上限的,违反规定。

《财经》新媒体注意到,虽然对于罚息利率的计算方式不同,但持牌消费金融公司的罚息水平一般在合同载明的贷款利率水平上加收30%-50%。

消费者如何维护自身利益?

值得一提的是,2015年发布的《关于审理民间借贷案件适用法律若干问题的规定》第二十六条规定,借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

2019年,最高院在《关于修改<最高人民法院关于审理民间借贷案件适用法律若干问题的规定>中关于借款利息规定的建议》的回复中称,对于各种以“利息”“违约金”“服务费”“中介费”“保证金”“延期费”等突破或变相突破法定利率红线的,应当依法不予支持。

2021年,华安县法院公众号发布的“民法典第一案”一文称,《中华人民共和国民法典》对禁止高利放贷作了明确的规定,借款利率不得违法国家有关规定。最高院据此出台了《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,修改了民间借贷利率的司法保护上限(约15.4%),以中国人民银行授权全国银行间同业拆借中心每月20日发布的一年期贷款市场报价利率的四倍为标准,取代原来的“以24%和36%为基准的两线三区”,大幅降低民间借贷利率的司法保护上限。

上海誓维利律师事务所副主任朱敬在接受《财经》新媒体采访时分析,消费金融和小贷都是 金融借款。最高院《关于新民间借贷司法解释适用范围问题的批复》中表示把小贷公司列为了金融机构,所以其不适用新民间借贷司法解释,及4倍LPR的上限限制。但最高院《关于进一步加强金融审判工作的若干意见》中也明确了金融借款合同年利率不应超过24%。“所有的费用综合起来都不能超过24%的上限。”

值得注意的是,对于消费金融公司和小贷公司不适用新民间借贷司法解释的内容,也有律师提醒,“我国并非判例法国家,也许其他地区的基层法院有不同理解也未可知。”

那么,消费者在借贷过程中该如何保护自身利益?

《经济参考报》刊发的评论文章称,第一,因为央行已要求所有放贷机构必须在所有场合宣传中明示年化利率,所以金融消费者在借贷时要在广告和借贷合同中查考有没有年化利率,特别是那些从未明示年化利率的放贷机构借款;第二,如果放贷机构有年化利率,要确认其计算方式是不是按照央行的方式来执行、是否包含全部息费,可以采用一些第三方利率计算器来确认年化利率的准确性;第三,如果因为放贷机构未明示年化利率产生司法纠纷,可参照民法典第一案寻求司法帮助。

朱敬则告诫:“消费者如果明知高利率,且已实际履行,是不能要求退还的。如果消费者不知道或未实际履行付息,那对于超过24%的那部分可以请求不履行。”

北京市安理律师事务所合伙人律师李靖怡建议,消费者贷款要选择正规的银行或者机构,认准官方信息,查看平台营业执照、固定的营业场所。要注意贷款的正规流程,防止个人信息泄露,明确贷款额度和年限,选择合适的利率,警惕无息借款、利滚利等套路贷。