4月27日,中国钢铁工业协会(简称“中钢协”)披露的最新数据显示,一季度粗钢产量2.71亿吨,同比增长15.6%;主要用钢行业实际钢材消费增长47%;会员钢铁企业利润总额774亿元,同比增长近2.5倍。

近期钢铁类上市公司发布的一季报数据也颇为抢眼,其中,重庆钢铁(601005.SH)一季度业绩预增259倍,太钢不锈(000825.SZ)同比增长11.5倍,首钢股份(000959.SZ)预增4.6倍。业绩向好带来板块上涨,Wind数据显示,钢铁行业指数年内涨幅接近30%。

不仅仅是钢铁企业,从一季报业绩预告增幅来看,以化工、钢铁、有色为代表的顺周期行业无疑成为最大赢家。多氟多(002407.SZ])、天铁股份(300587.SZ)等化工企业预增超70倍,中国铝业(601600.SH)预增30倍。

增幅较大的原因,除了去年基数较低外,更重要的是,今年以来在经济回暖、通胀预期升温的背景下,全球原油、钢材、煤炭、有色金属等主要大宗商品价格涨幅明显。2021年初以来,南华工业品期货指数上涨了14%,尤其钢材、铝、铜等制造业原材料,期货价格同比涨幅超50%,现货价格涨幅超过10%。

有市场人士指出,周期股之所以成为周期股,是因为其供给的变化具有一定滞后性,无法跟随需求灵活变动,随着疫情后经济复苏,钢铁、煤炭等大宗商品的需求量先恢复了,但产能没跟上,导致其价格一路走高。

如今涨价的影响也正沿着产业链逐步传导。

4月19日,可口可乐宣布涨价,其表示,未来12个月至18个月大宗商品环境具有挑战性,塑料、铝、高果糖玉米糖浆等材料具有涨价迹象。此外,宝洁、纸制品制造商金佰利也先后宣布,将提高护理产品的价格,以抵消成本上涨的部分影响。

此轮大宗商品上涨还会延续多久?日前发改委回应称,当前大宗商品价格上涨,是经济全球复苏、供需关系短期调整、流动性宽裕、投资炒作等多种因素交织作用的结果,具有修复性和阶段性特征,不具备长期上涨的基础。

“PPI在二季度即将到顶,这意味着周期股的行情也基本上见顶了。”一位资深市场人士表示。他强调,PPI什么时候传导至CPI,货币政策又会如何应对,市场最关注的是即将召开的政治局会议,将会给出信号。

大宗商品迎来牛市

所谓顺周期、逆周期,就是指一个行业在经济周期不同阶段的表现。如果是经济环境好的时候,一个行业的表现也会好,那就是顺周期,比如化工,能源,有色,煤炭钢铁、交通运输等。

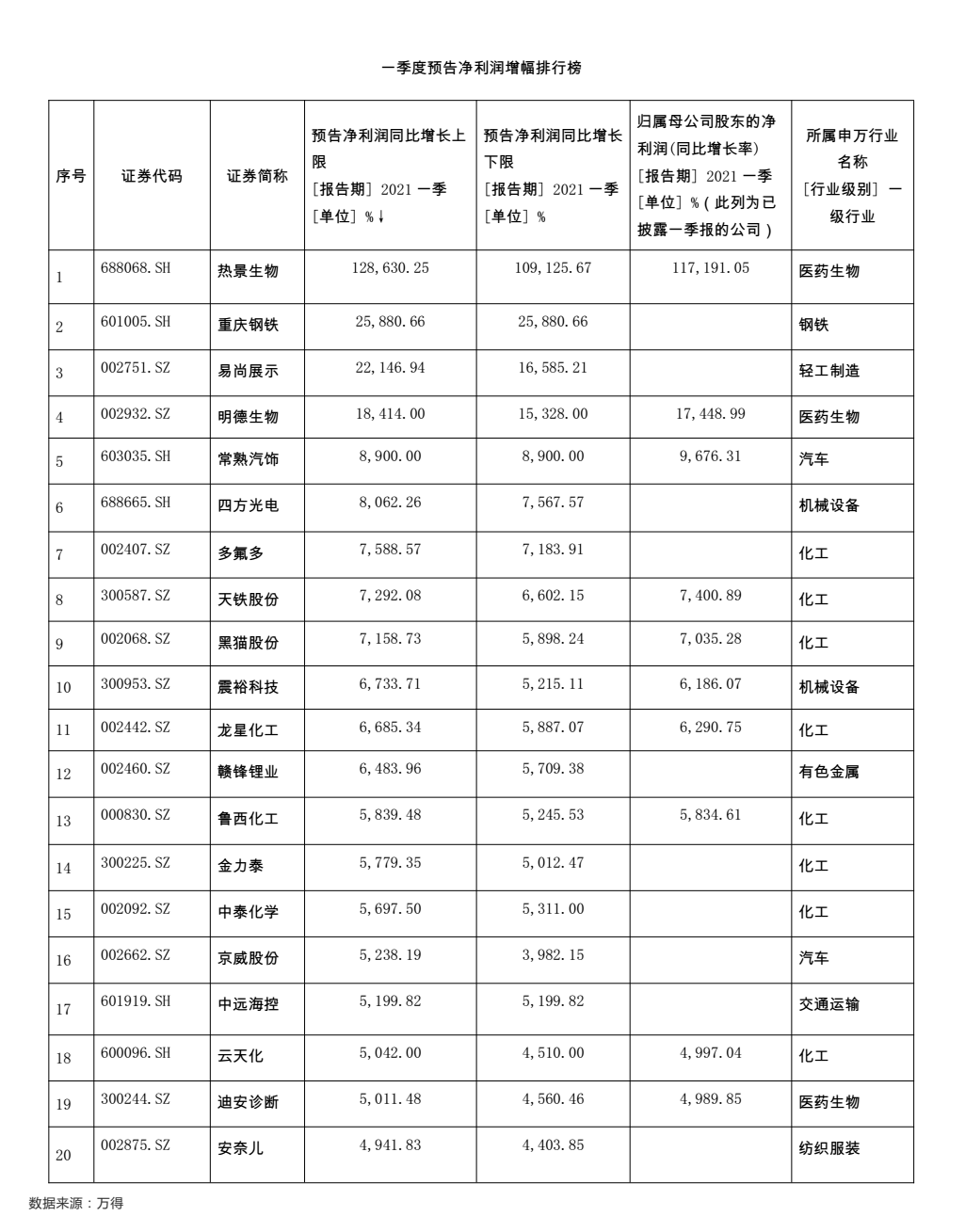

截至4月27日,A股共有1436家上市公司披露一季度业绩预告,以预告净利润同比增长上限为标准来看,排名前20的榜单中,顺周期行业上市公司占比超过一半,其中化工企业更是独占鳌头。

数据来源:万得

周期股业绩暴涨背后,是大宗商品提价的结果。

今年沪铜期货主力合约价格已经累计上涨了25%,4月27日,沪铜期货价格刷新2011年8月初来高位,日涨逾2%。沪铝期货主力合约价格今年累计上涨20%。螺纹钢期货主力合约价格今年上涨了26%。

资深市场人士林泽(化名)告诉《财经》记者,可从三个角度分析大宗商品走强的逻辑:一是在需求端,疫情并没有导致大量的大宗商品需求消失,而是延后;二是在供给端,海外的新增产能量少,只能看中国,而疫情冲击最严重的时候国内企业减产,大宗商品的库存较低,再加上2015年实施供给侧改革以来,传统行业开始去产能,供给端的弹性没有以前充足;三是从金融角度,海外释放大量流动性,刺激全球通胀预期走强,助推了全球资产价格泡沫。

也有研究员指出,大宗商品价格上涨不能一概而论,其分为黑色(煤炭、铁矿石、钢材等)、有色金属、能化和农产品四大类,今年一季度,与疫情之前相比,南华黑色指数涨幅最大(71%),其次是南华有色指数(27%),南华农产品指数的涨幅相对温和(10%),而南华能化指数还没有完全回到疫情之前的水平(-5%)。相比于能化和农产品,黑色和有色在需求端相对更强一些。

“黑色商品和中国地产需求更加相关,国内地产数据比较亮眼,国内钢材供不应求,需求超预期刺激价格上行。”有色金属分析师王琦(化名)告诉《财经》记者。

有重庆钢材企业表示,黑色商品中涨得最多的可能是热卷,疫情后,最低的时候每吨大概3500元,现在是每吨约5300元。

林泽认为,钢材价格上涨的一个重要原因,是华北地区的唐山市因环保而关闭了一批排放不合格的钢企,而唐山的钢产量约占全国的10%以上,这引发了市场对供应紧张的担忧,从而推动价格走高,“今年唐山的限产是动真格的了,比如钢厂总产能是500万吨,现在就只能开350万吨,150万吨必须关停,唐山那边很多民营的钢厂,没有办法不执行。”

王琦也提到了有色金属限产的影响:“比如铝,国内产能天花板初现,叠加碳中和背景下内蒙古等地区限产,刺激价格走强。”中国铝业预计2021年第一季度实现归属于上市公司股东的净利润约为9.67亿元,同比增长约30倍。

尽管受益于大宗商品涨价,部分上游原材料企业盈利状况得到一定程度的改善。但随着产业链向中下游传导,成本增加也令下游制造业上市公司业绩承压。

以玻璃深加工为主的秀强股份(300160.SZ)一季报显示,营业收入同比增加19.58%,净利润同比减少44.83%,主要原因是受玻璃原材料价格大幅上涨的不利影响; 京泉华(002885.SZ)一季报净亏损666万元,公司称亏损主要系成本上升,生产经营所需的原材料漆包线、矽钢片、阻容元件占比较大,但铜、钢等材料交易价格大幅上涨,导致产品销售成本、毛利率的波动。

“不是所有厂家都能向下游提价转嫁成本。”林泽解释称,一些制成品企业是成本加成定价,也就赚个加工费,原材料价格涨与跌对它的影响不大,但像一些面向终端消费者的比如空调、汽车,短期之内调价并不容易,这跟每家企业的产业地位、定价策略密不可分。

部分企业已经扛不住了。由于原材料价格的上涨和显示面板、芯片等核心零部件供应紧张,平板电视价格今年普遍上涨超10%。海信电视、小米电视近期先后官宣涨价。

工信部曾表示,大宗商品价格上涨对制造业的影响总体上可控,下一步将采取措施推动稳定原材料价格,防范市场恐慌性购买或者囤货,打击垄断市场、恶意炒作等违法行为。

顺周期股还有机会吗

业绩大增,但顺周期板块的行情出现分化。

年初以来,以钢铁股、煤炭股为代表的黑色系,绩优股股价出现了一波明显的拉升,Wind钢铁指数近30%,Wind煤炭指数上涨7%,重庆钢铁上涨49%,马钢股份(600808.SH)上涨45%,本钢板材(000761.SZ)上涨30%。

作为碳排放大户,钢铁、煤炭为何在“碳中和、碳达峰”的风口下大涨?林泽解释道,以首钢股份的曹妃甸钢厂为例,因为已经实现了超低排放,在今年唐山的环保整治中并没有被要求限产,“这也给市场一个强烈的信号,污染大的落后产能被淘汰掉了,行业集中度提高,环保水平高的龙头公司自然就受益了。”

相比之下,化工股自2月下旬开启震荡下行模式,Wind化工指数下跌12%。被誉为“化学茅”万华化学、中泰化学、华昌化工等化工个股,在一季报预喜后,却遭遇砸盘:万华化学归母净利润接近四倍的增长,换来的却是股价下跌6%;业绩增长逾26倍的华昌化工,开盘后直线闪崩跌停。

“这些被砸盘的往往是化工白马股,虽然业绩很好,但去年涨得太多,估值已经处在一个比较高的位置,而近期白马股的抱团经历了一些分化,导致化工白马股的股价遭遇调整。”林泽说。

对于顺周期板块的未来走势,市场观点也有分歧。

事实上,从去年四季度开始,一些公募基金经理就开始加仓顺周期板块。汇丰晋信基金经理陆彬均向《财经》记者表示,看好顺周期板块今年的表现。融通基金副总经理邹曦认为,周期板块基本面的根本改观已经持续很长时间了,但是系统性的重估并没有真正实现,而今年或将成为周期板块优质龙头股全面实现价值重估的元年。

林泽称,鉴于目前大宗商品供给紧张的状态,涨价在2021年还是会延续。顺周期行业估值基本处于历史低位,随着市场进入业绩炒作期,钢铁、有色等顺周期行业有望再迎一波行情。

但也有市场人士表示担忧,“钢价的涨势或难持续,部分钢铁产品开始出现涨价放缓迹象,钢价触顶回调的市场预期渐浓”。

王琦认为,当前有色和黑色价格已经超过疫情之前,价格运行到了高位,商品受政策指导更加频繁,对政策干扰更为敏感。这个时候需要谨慎看待原材料高价格对产业链的负反馈。海外通胀预期的超预期,是否会使得美联储提前加息缩表,需要密切关注,一旦美联储开始讨论收缩货币流动性,那商品价格拐点很可能到来。

中信建投指出,当前,经济处于一季度见高顶而后续逐级回落的状态,而且PPI同比增速或将在5-6月见到高点回落,从分析来看,顺周期类在下行期的获得绝对收益胜率已经不大,应该逐步结束PPI交易。

前海开源基金首席经济学家杨德龙对《财经》记者表示,从市场情况来看,投资者更多是把顺周期板块当作“反弹”行情来做,而不是看作长期持续的上涨机会,“我对顺周期板块长期的增长前景并不看好,经济增速也很难回到以前那种高增速,明年可能就回归到5%-6%左右的正常增速,更多的是要做一些波段操作,而非长期投资。”

(《财经》记者黄慧玲对此文亦有贡献)