4月28日晚间,申通快递(002468.SZ)发布2020年业绩报告及2021年一季度业绩报告。

财报显示,2020年,申通快递实现营收215.66亿元,较去年同期降低6.60%;实现利润总额1.05亿元,较去年同期降低94.30%;实现归属于上市公司股东的净利润3632.73万元,较去年同期降低97.42%。

从业务结构来看,“快递服务收入”是企业营收的主要来源。公司全年完成业务量约88.17亿件,同比增长19.62%,市场占有率10.58%。2020年“快递服务收入”为213.69亿元,营收占比为99.09%;毛利率为3.09%,较去年同比减少7.28%。

2021年第一季度,申通快递实现营收52.62亿元,同比大增47.28%;但归属于上市公司股东的亏损为8952.15万元,2020年同期为5836.13万元,同比减少253.39%。

截至2021年4月29日收盘,申通快递报8.53元/股,相较19.51元/股的近一年高点,跌幅约为56%。

申通快递在财报中指出,企业具备完善并且高效的业务运营网络、丰富的快递经营管理经验、标准化的运营管理体系、强大的信息系统平台、高效的人才队伍以及知名的品牌声誉构筑了其强大的核心竞争力。报告期市场竞争激烈,市场价格下降幅度较大,导致利润总额下降幅度较大。

对于第一季度由盈转亏,申通快递称公司为提高全网产能,加大了资本开支的力度,使得快递吞吐能力持续增长,但今年一季度业务规模不及预期,导致期间公司产能利用率较低,单票固定成本增加较大;随着后续业务量的增加,公司产能利用率逐步提升,单票固定成本将逐步降低,规模效应逐步体现。

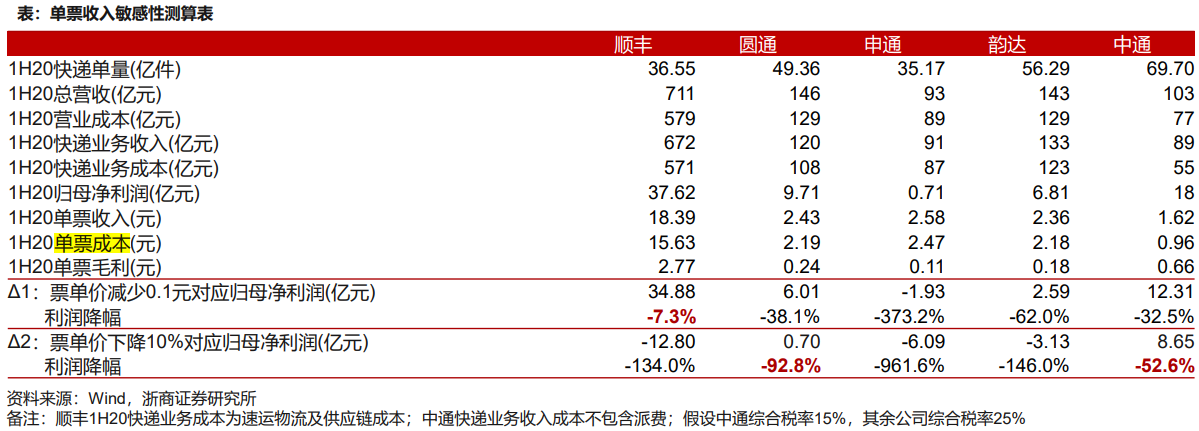

值得注意的是,申通快递并未在财报中对具体的单票成本、单票毛利进行披露。而浙商证券在4月26日发布的《快递行业深度研究》报告中,结合2020年上半年业绩数据对顺丰及“达通系”情况做了对比。

浙商证券研报显示,申通快递1H20(即2020年上半年)单票收入为2.58元,在五家快递巨头中排第二,次于顺丰快递的18.39元。申通快递1H20单票成本为2.47元,仅次于顺丰快递的15.63元。申通快递1H20单票毛利仅为0.11元,在五家快递巨头中排最末。

(图片来源:浙商证券研报)

仅就“通达系”而言,指标数据显示申通快递的1H20单票归母净利仅为0.02元,圆通、韵达、中通的单票归母净利分别为0.20元、0.12元和0.26元;申通快递的1H20单票市值为3.80元,圆通、韵达、中通对应的单票市值分别为6.95元、7.32元和25.72元。申通快递的该两项指标均为“通达系”最末。

(图片来源:浙商证券研报)

浙商证券在研报中分析,快递行业成长驱动犹在,价格战回归良性,成本为先单量为王。当前“通达系”快递仍短期处于价格战阶段,各方激烈的价格竞争导致行业利润空间受限,因此仅以净利润为基准的估值指标在当前并不能合理判断公司价值。与互联网估值类似,在“通达系”估值中建议以单量规模为基准,同时跟踪单件盈利能力的变动情况。

资深投行人士王骥跃在接受《财经》新媒体采访时表示,单纯以净利润为基准时估值确实不太合适,但以规模看估值,也不是线性的,还要看市场规模,现在“通达系”中中通的竞争力相对较强,市值也体现中通更高。而申通相对更差一些。“申通在价格战下逐渐落后了,现在形势不容乐观,未来压力还是挺大的。”

在王骥跃看来,价格战的源头是保双十一量带来的平时产能严重过剩,所以在有主流公司退出市场达到供求平衡之前,价格战都很难结束。最终会形成一个保本量规模门槛,在这个门槛之上的公司会剩下并享有超额利润,在这个门槛之下的会退出市场。投资者可以密切关注价格战形势变化。